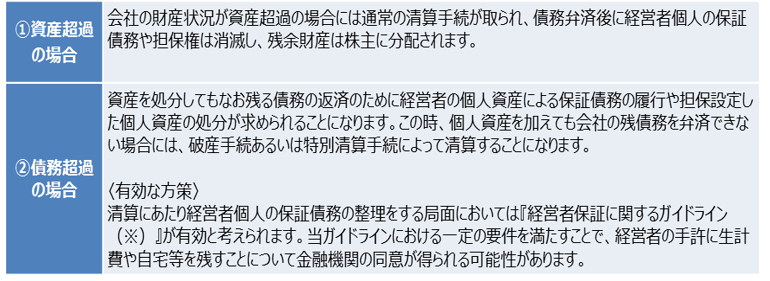

[氏家洋輔先生が解説する!M&Aの基本ポイント]

第2回:「会計監査」と「デューデリジェンス(買収監査)」の違い

~会計監査とは? デューデリジェンスとは?~

〈解説〉

▷関連記事:デューデリジェンスとは?-各種DDと中小企業特有の論点―

▷関連記事:財務デューデリジェンス(財務DD)の費用の相場とは?

「会計監査」と「デューデリジェンス(買収監査)」の違い

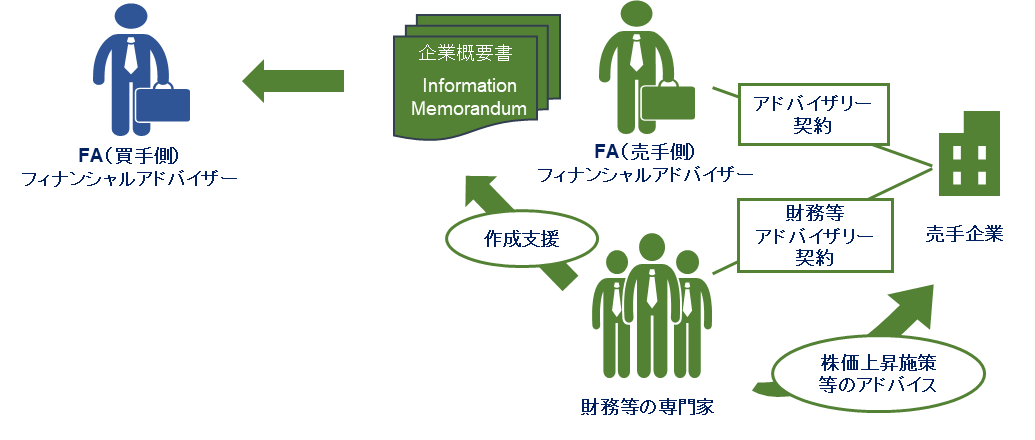

デューデリジェンスとよく比較される調査行為に会計監査があります。デューデリジェンスと会計監査は、会計情報等を調査するという面では類似する部分もありますが、両者の目的は基本的には全く異なります。

会計監査は企業が作成した財務諸表が、一般に公正妥当と認められる会計基準に従って適正に作成されているかを調査し、監査意見を出すことを目的としています。これに対して、デューデリジェンスとは、ある特定の者や企業が関心を持っている企業について、その特定の目的を満たすための範囲と深度で調査が実施されます。

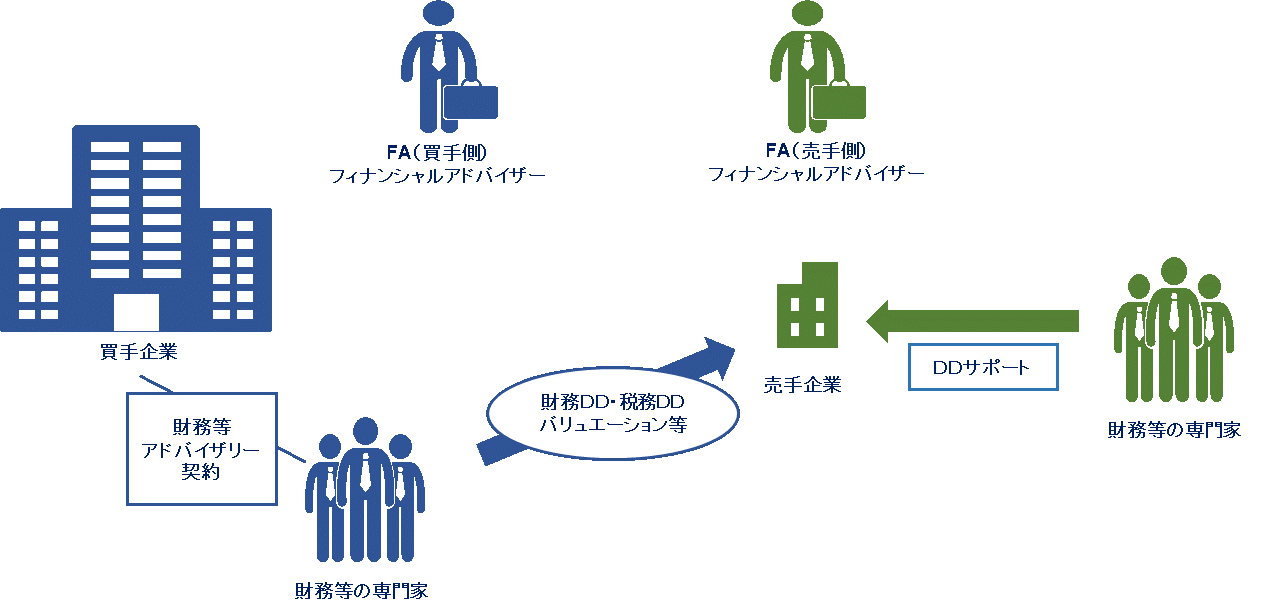

その特定の目的で主なものは、M&Aの買手企業が売手企業の買収調査により、M&Aを実施すべきか、実施する場合の金額その他の条件面、買収後の統合に必要な情報等を取得することを目的とします。

他にも、金融機関からの借入の返済が滞る等して、金融機関からの金融支援が必要な場合に、事業再生計画を策定しますが、その前段として実態を把握する目的でデューデリジェンスを実施します。

また、会計監査は、その手続きや基準が法律や業界の規律によって規定されていますが、デューデリジェンスは、特定の者(M&Aの場合は買手企業、事業再生の場合は金融機関等)のニーズに応えるために行われる私的な調査であるため、実施方法や基準等は法律等では定められておりません。

さらに、会計監査はどのような手続きを実施して、どのような結果が得られ、結論に至ったのかを詳細に記述する必要があります。それらの監査証拠の積み重ねにより監査意見を形成し、監査報告書を監査対象企業に提出します。監査報告書はひな形が存在し、基本的にはひな形通りに記述します。

一方でデューデリジェンスでは、特定の者や企業に対してデューデリジェンス報告書を作成しますが、その報告書にどのような内容が記述されるかは、報告書の受け手、すなわちデューデリジェンスの依頼人の目的・ニーズによって異なります。

M&Aにおけるデューデリジェンスであれば、買収するにあたり必要な情報(買収価格に影響を与える事項、契約書に記載すべき事項、買収後の統合に必要な情報等)が記載されるべきですし、事業再生であれば、窮境に陥った原因やその除去可能性、金融機関目線での財務情報等が記載されるべきでしょう。

以上のように、会計監査とデューデリジェンスは、法令に定めれているものと私的に実施されるものであることから、実施すべき手続きや報告書への記載事項等が大きく異なります。

![]()

![PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![会社や事業を売る準備 ~売るために準備しておく、財務上、労務上、法務上のポイントとは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)

.png)

.png)

.png)

.png)

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

![株式譲渡スキームにおける役員慰労退職金支給 ~現金支給・現物支給の有利不利判定~[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![「事業譲渡と株式譲渡」どっちがいいの?-M&Aのスキーム-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![【Q&A】個人事業者の事業承継 ~消費税の仕入税額控除の適用について~[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

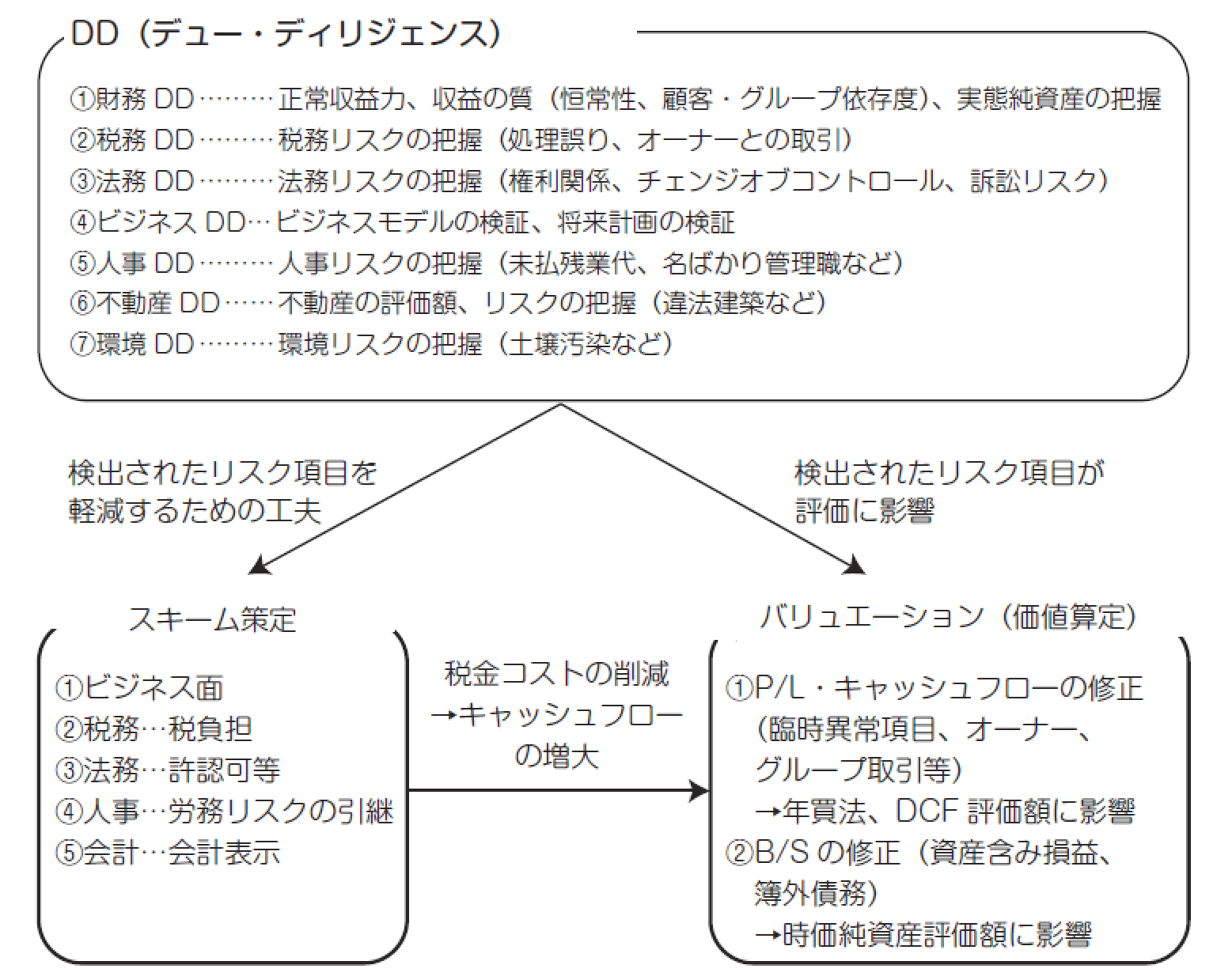

![実行段階におけるM&A支援業務の相互関連性 ~デューデリジェンス・スキーム策定・バリュエーションの関連性~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)