[解説ニュース]

障害者に関する所得税・相続税・贈与税の特例措置

〈解説〉

税理士法人タクトコンサルティング(宮田 房枝/税理士)

1 はじめに

障害には、大きく分けると身体障害、知的障害、又は精神障害の3つがあります。また、認知症と診断されると、身体に障害がない場合は「精神障害者保健福祉手帳」の、身体の障害が大きい場合は「身体障害者手帳」の申請をすることができる場合があります。認知症の方がこれらの手帳を持っていたり、市区町村長等から一定の認定を受けていたりすれば、障害者として、税務上の特例措置の適用を受けることができます。

本号では、障害者に関する所得税、相続税及び贈与税の特例措置について、その概要をご紹介します。

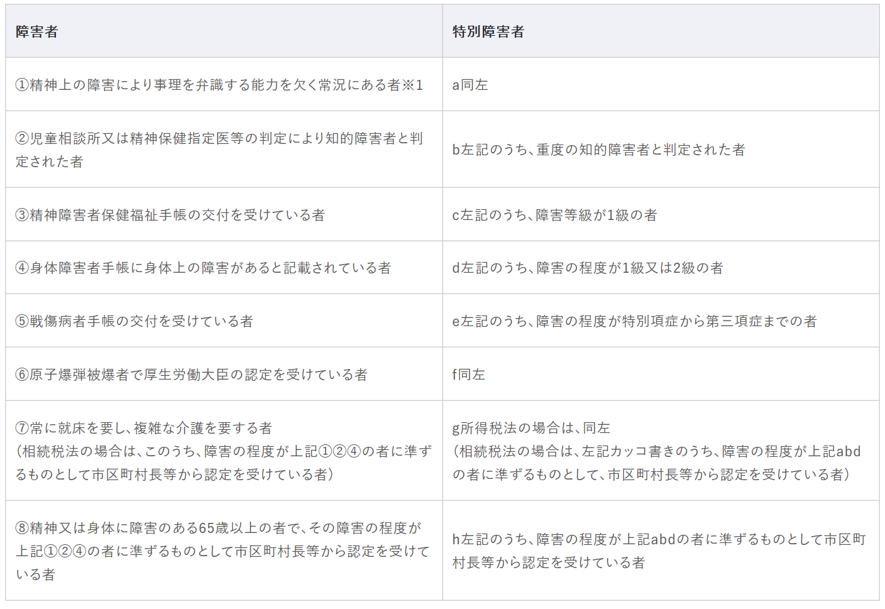

2 所得税法・相続税法上の障害者・特別障害者とは

所得税法・相続税法上、障害者とは精神又は身体に障害がある一定の者をいい、特別障害者とは障害者のうち精神又は身体に重度の障害がある一定の者をいいます。表にまとめると次のとおりです。

※1 成年被後見人はこれに該当します。

3 所得税

(1) 障害者控除

①本人が障害者の場合

居住者である障害者本人の所得税の計算上、所得金額から27万円(特別障害者の場合は40万円)を控除します。

②扶養親族等に障害者がいる場合

居住者である障害者の同一生計の配偶者、又は居住者である障害者を扶養している親族の所得税の計算上、所得金額から障害者1人につき27万円(特別障害者の場合には40万円、納税者等との同居を常況とする場合は75万円)を控除します。

(2) 心身障害者扶養共済制度の掛金・給付金の取扱い

地方公共団体が条例で実施する心身障害者扶養共済制度の掛金は、所得金額から控除します。また、これに基づき支給される給付金に所得税はかかりません。

(3) 少額貯蓄の利子の非課税

身体障害者手帳の交付を受けている者、遺族基礎年金や寡婦年金等を受けている妻、児童扶養手当を受けている児童の母等が受け取る預貯金等の利子等については、一定の手続を要件に貯蓄額350万円までは所得税がかかりません。

4 相続税(障害者控除)

障害者である相続人が85歳未満である場合には、その者の相続税額から、次の金額を控除します。

(1)一般障害者(特別障害者以外の障害者)の場合

10万円×(85歳-相続開始時の年齢)(1年未満切上)

(2)特別障害者の場合

20万円×(85歳-相続開始時の年齢)(1年未満切上)

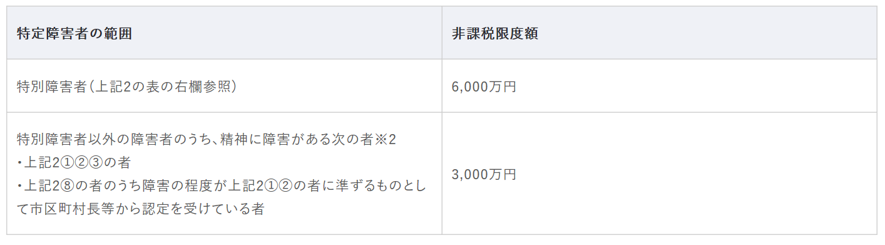

5 贈与税(特定贈与信託の非課税)

(1) 概要

一定の信託契約に基づき特定障害者を受益者とする財産の信託があった場合には、その信託受益権の価額のうち、一定額までは贈与税がかかりません。

(2) 特定障害者の範囲と非課税限度額

※2 身体障害者は対象外です。

税理士法人タクトコンサルティング 「TACTニュース」(2020/01/27)より転載

![PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

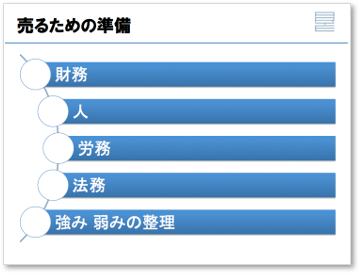

![会社や事業を売る準備 ~売るために準備しておく、財務上、労務上、法務上のポイントとは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)

.png)

.png)

.png)

.png)

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

![株式譲渡スキームにおける役員慰労退職金支給 ~現金支給・現物支給の有利不利判定~[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![「事業譲渡と株式譲渡」どっちがいいの?-M&Aのスキーム-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![【Q&A】個人事業者の事業承継 ~消費税の仕入税額控除の適用について~[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)