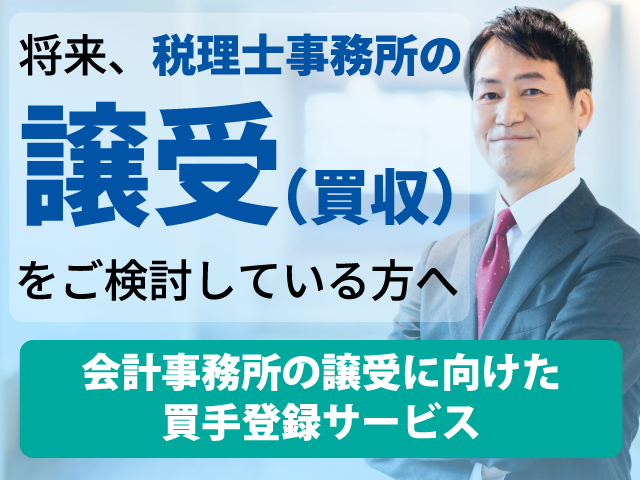

](https://links.zeiken.co.jp/wp-content/uploads/2021/11/202602_jigyoukaisyama_ai-1200x797.png)

[M&A案件情報(譲渡案件)](2025年12月16日)

-以下のM&A案件(3件)を掲載しております-

●【安定収益】企画提案から派遣までをワンストップで提供する講師派遣のパイオニア企業

[業種:労働者派遣業/所在地:関東地方]

●大手メーカーと取引のある関東のスチールドア工場

[業種:建築用金属製品製造/所在地:関東地方]

●【財務健全/実質無借金/EBITDAマルチプル:2倍水準で検討可】訪問介護事業

[業種:訪問介護事業/所在地:関東地方]

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

(お問い合せ・ご相談は「無料会員登録」が必要です)

案件No.SS022003

【安定収益】企画提案から派遣までをワンストップで提供する講師派遣のパイオニア企業

(業種分類)人材派遣・アウトソーシング

(業種)労働者派遣業

(所在地)関東地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)講演会・セミナー・研修の企画提案から講師の派遣までをワンストップで提供する講師派遣のパイオニア企業。

[特徴・強み]

◇政治経済・ビジネス・スポーツ・芸能など多彩なジャンルに対応しており、著名人から専門家まで4,500名以上の講師が登録。

◇全国の民間企業・官公庁・教育機関など幅広い顧客基盤を有しており、年間600件以上の講演会開催実績を有している。

◇過去の膨大なデータを基にオリジナルの顧客・講師管理システムを構築。顧客予算に応じた最適な講師の提案が可能。

◇業績は増収基調。顧客ポートフォリオの再構築により、粗利率も上昇基調となっている。

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS021957

大手メーカーと取引のある関東のスチールドア工場

(業種分類)製造業

(業種)建築用金属製品製造

(所在地)関東地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)短納期が得意なスチールドア工場

[特徴・強み]

◇スチールドア製造業、自社で図面作成も可能

◇小ロットの特注品を短納期に特化

◇設計から施工まで一貫対応可能

◇出荷エリアは関東及び甲信越圏

◇開き戸・防火戸・引き戸・建築金物と対応可能

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS017035

【財務健全/実質無借金/EBITDAマルチプル:2倍水準で検討可】訪問介護事業

(業種分類)介護・医療

(業種)訪問介護事業

(所在地)関東地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)地域密着型サービスに特化した訪問介護事業者(EBITDAマルチプル:2倍目線で検討可)

[特徴・強み]

◇地域密着型のサービスに特化した訪問介護事業者。

◇小規模であるが財務健全で安定して利益を確保している。

◇ネットキャッシュ:54百万円、修正後EBITDA(三期平均):21百万円、時価純資産:58百万円。

◇現オーナー家の役員3名は継続勤務可能。

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

情報提供会社:株式会社ストライク

【免責事項】

・掲載情報は、内容及び正確さに細心の注意をはらい、万全を期しておりますが、人為的なミスや機械的なミス、調査過程におけるミスなどで誤りがある可能性があります。税務研究会及び情報提供会社は、当該情報に基づいて被ったいかなる損害についても一切の責任を負うものではありません。

・掲載情報は公開日時点の情報になります。既に案件が特定の対象会社と交渉に入っている場合や成約している場合もございます。

お気軽にお問合せください

![会計事務所M&A案件情報 (譲渡案件)[栃木県内]](https://links.zeiken.co.jp/wp-content/uploads/2024/07/202602_kaikeima_jouto_ai-1200x797.png)