マンションの評価方法の改正による影響

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

マンションの評価方法の改正による影響

〈解説〉

税理士法人タクトコンサルティング(宮田卓/税理士)

[関連解説]

■賃貸マンションが空いたので自宅転用し売却したら税金トラブルになった事例

1.マンションの評価方法の改正

令和6年1月1日以後の相続、遺贈又は贈与により取得したマンションについては、新しい評価方法が適用されることになります(改正の概要は、タクトニュースNo928参照)。この改正により、相続税評価額が時価の6割に達しないマンションの評価額が、時価の6割になるように補正されるため、タワーマンション等の時価と相続税評価額の乖離が大きかった物件は、大きな影響を受けることになります。

2.改正の影響

マンションの評価方法の改正により評価額が引き上げられるのは、評価水準(時価と相続税評価額の乖離率)が0.6未満の場合です。評価水準が0.6から1までは、現行の評価額のままで、評価水準が1を超える場合には、現行の評価額から引き下げられます。

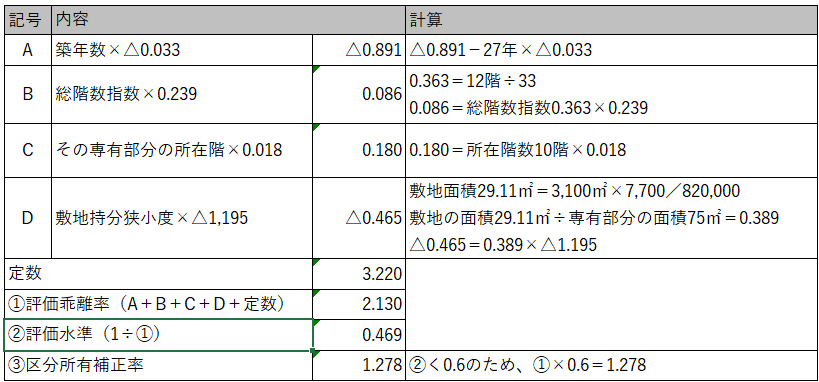

3.改正後のマンションの計算例

| (1)評価対象マンション 築年数 :27年 所在階 :10階(総階数12階) 敷地面積 :3,100㎡ 区分所有権 :7,700/820,000 専有部分面積:75㎡ |

|

(2)(1)のマンションの自用地・自用地家屋の評価額(財産評価基本通達の評価額) 合計 35,500千円 |

改正後のマンション評価額

①土地:28,000千円×1.278=35,784千円

②家屋:7,500千円×1.278=9,585千円

③①+②=45,369千円

4.改正の影響を受けない物件

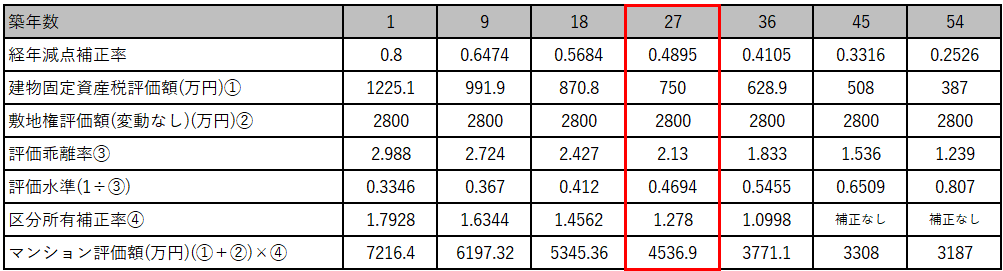

改正後のマンションの評価方法は、築年数が浅い、総階数が多い、所在階が高い、敷地持分が狭小な物件ほど評価額が高くなります。各要素の中では特に築年数の影響が大きく、評価方法の改正により評価額が引き上げられた物件でも築年数が古くなると評価水準が0.6を超え、補正を要しないケースが出てきます。3の計算例を基に、仮に築年数を1年から9年ごとに54年まで試算すると以下の表の通りとなり、築年数が45年、54年のケースでは補正なしとなります。

※建物評価額は経年減点補正率等により補正

そのため、築年数が古くても市場価格が高いヴィンテージマンションについては、時価と相続税評価額が乖離していたとしても改正の影響を受けない物件といえます。

なお、ヴィンテージマンションのように相続税評価額と時価が乖離しているケースで、納税者が過度な節税策を講じるなど財産評価基本通達で定められた評価方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情があると国税当局が認めた場合には、財産評価基本通達6項の適用により、鑑定評価等の価額に補正される可能性があるため注意が必要です。

税理士法人タクトコンサルティング 「TACTニュース」(2024/10/10)より転載