「事業会社を譲渡したい(売却)」

とお考えの、中小企業のオーナー様や、M&Aでの事業売却を検討している顧問先がある会計事務所様のお申込みを受付けております。

| 〜ご登録いただいた方へ、M&A株価算定サービス(Web面談付き)をご提供〜 |

|

① 無料M&A株価算定(※)を行い、「評価レポート」をご提供

※ M&A株価算定サービス(無料)には「簡易版」と「詳細版」がございます。 簡易版:「年買法」の評価方法で算出 詳細版:「年買法」と「マルチプル法」の2つの評価方法で算出 どちらかご希望の方をお選びください。 ※上記③は「詳細版」のみのサービスとなります。 ◎ 事業引継ぎのご判断にお役立てください。  ※秘密厳守で対応いたします。 |

- ・M&Aで事業売却を検討中で、とりあえず株価算定を行ってみたい。

- ・M&Aで売却した際の価格の目安を知りたい。

上記のようなお考えはございませんか?

「M&A株価算定サービス」にお申込みいただくと、実際に売却まで進んだ場合の売却価格についてイメージを膨らませることができます。

今後の事業売却の計画について、より具体性をもって考えるキッカケのひとつとして、M&A株価算定(M&Aで売却した際の価格の目安)をご確認してみてはいかがでしょうか。

■お申込みで、下記のサービスを無料で受けられます。

●簡易版のM&A株価算定 :「年買法」の評価方法で算出いたします。

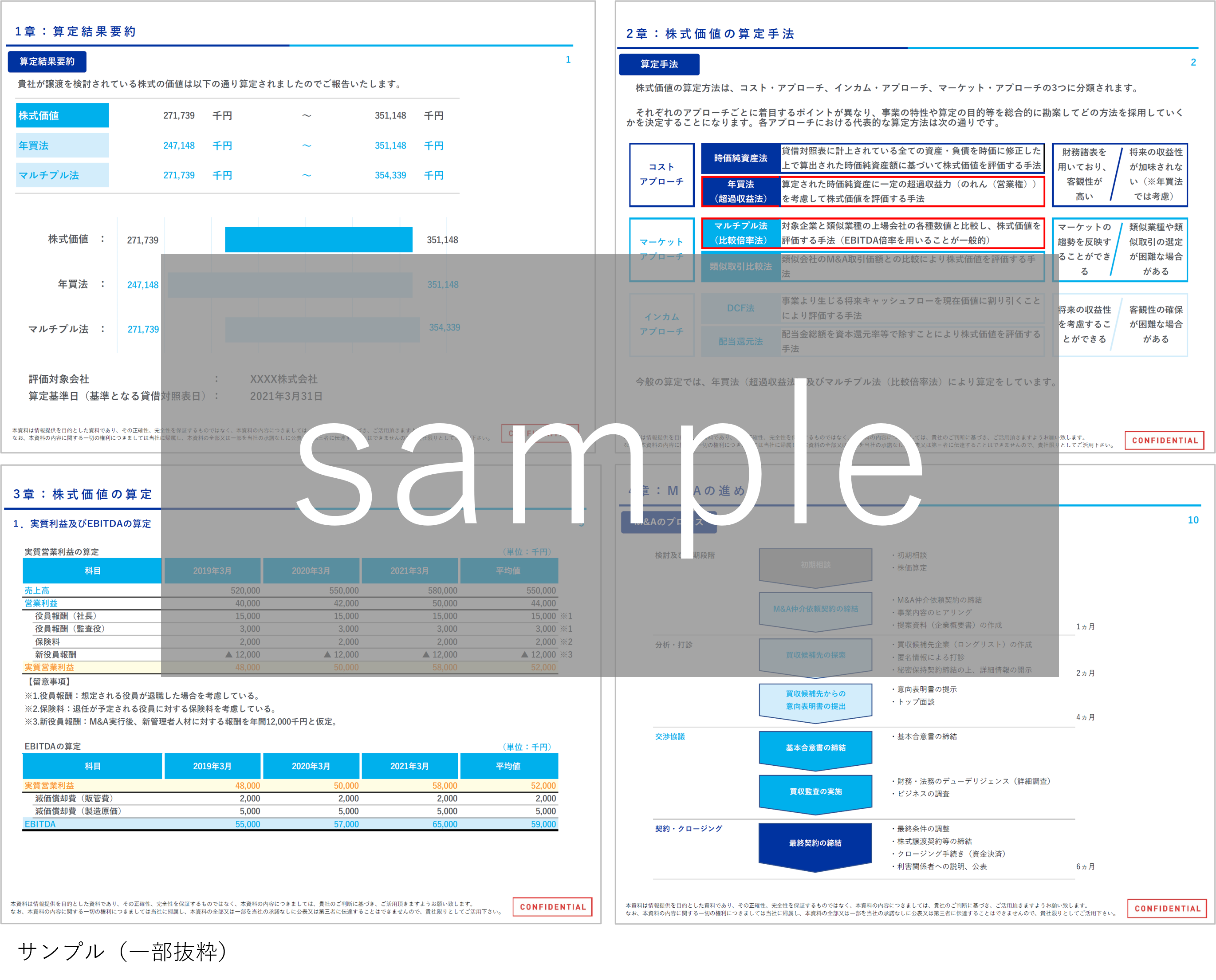

●詳細版のM&A株価算定 :中小企業のM&Aで実際に用いられるケースの多い「年買法」と「マルチプル法」の2つの評価方法で算出いたします。

※年買法とは、算定された時価純資産に一定の超過収益力(のれん(営業権))を考慮して企業価値を評価する手法です。マルチプル法とは、類似業種の上場会社の各種数値と比較し、株式価値を評価する手法です。

※本サービスは、譲渡希望の企業(おおよそ年間売上1億円以上)またはその譲渡希望の企業をサポートする会計事務所等に限らせていただきます。M&A仲介会社、FA会社など、M&A業務をご専門にされている会社様(そのグループ会社等を含む)などのご利用はお断りする場合がございます。予めご了承ください。

■お申込み後から、M&A株価算定までの流れ

◇「簡易版のM&A株価算定」をご希望の場合◇

① ▼こちらのボタンよりご登録ページに移動し、必要事項をご記入のうえお申込みください。

②M&A株価算定評価レポート作成のため、資料(M&A株価算定エクセルシート)ご提供ください。

※資料の受け渡し方法については、お申込み後にお伝えいたします。

③ご提供いただいた情報を基に「簡易版の株価算定評価レポート」を作成いたします。

※簡易版のM&A株価算定では、「年買法」による評価方法でのみ算定します(「マルチプル法」による算出はいたしません)。簡易版のM&A株価算定では、「売却候補先リスト」は作成いたしません。

④Web面談にて、作成した「評価レポート」をもとに、M&A株式評価の考え方、実際にM&Aで売却する際の交渉のポイントについて、ご説明いたします。

◇「詳細版のM&A株価算定」をご希望の場合◇

① ▼こちらのボタンよりご登録ページに移動し、必要事項をご記入のうえお申込みください。

②詳細なM&A株価算定評価レポート作成のため、決算書(3期分)をご提供ください。

※資料の受け渡し方法については、お申込み後にお伝えいたします。

③ご提供いただいた情報を基に「詳細版の株価算定評価レポート」を作成いたします。

※「年買法」と「マルチプル法」の2つの評価方法で算定します。

④Web面談にて、作成した「評価レポート」をもとに、M&A株式評価の考え方、実際にM&Aで売却する際の交渉のポイントについて、ご説明いたします。

※弊社提携会社と譲渡希望企業オーナー様との面談時には「売却候補先リスト」についてもご説明いたします。

[注意事項]

・評価レポートはWeb面談にてご説明のうえご提供いたします。なお、ご提出いただく資料が不足している場合は、評価レポートや売却候補先リストをお出しできない場合があります。予めご了承ください。

・実際の売買取引価額を保証するものではありません。あくまでも売買取引価額の参考としてご活用ください。また、現時点での評価額になりますので、将来にわたり同一価額での評価を保証するものではございません。

・本サービスまたは本サービスに関連するサービスにおいて、利用者と弊社提携会社との間に発生したトラブル、損害その他の一切の事項に対して、当社はいかなる責任も負わず、保証も行いません。

・M&A株価算定は弊社提携会社(株式会社ストライク、ビジネスサクセション株式会社)が行います。

■ご提供する資料

評価レポート

■よくある質問(FAQ)

Q、費用はかかりますか。

A.「無料」でご利用いただけます。ただし、Web面談にかかる通信料はお客様負担となります。

Q、事前に相談したい場合はどうしたらいいでしょうか。

A.右記メールアドレス宛(links@zeiken.co.jp)にご相談内容ご連絡ください。ご相談内容をお伺いした上で、弊社または弊社提携アドバイザーを交えて事前にお打合せをさせて頂きます。

Q、まだ、事業引継ぎをするかどうか検討中ですが、サービスを受けることはできますか。

A.もちろんご利用いただけます。事業引継ぎをするかどうかをご判断いただくために行うものですので、ご検討中の場合であってもご利用いただけます。

Q、評価レポートを見ても、顧問先オーナー様にしっかりと説明できるかどうか不安です。

A.作成された「評価レポート」をもとに、M&A株式評価の考え方と、実際にM&Aで売却する際の交渉のポイントをWeb面談にてご説明いたします。また、ご希望でしたら、評価レポート作成者が、オーナー様との面談の際に同席して説明をサポートすることも可能です。

■無料株価算定をご希望の方はこちらから↓

※事前にご相談されたい事項がありましたら、お申込みの際にご連絡ください

※本ページの情報は2024年6月10日現在の情報です。変更となる場合がございますので予めご了承ください。

本サービスは株式会社税務研究会が運営しています

株式会社税務研究会とは

〜税務・会計分野における的確な情報提供を通じて広く社会に貢献する〜

当社は昭和22年4月、「納税者と税務当局との架け橋」となることを目的に創設されました。

その年の11月には旬刊「税務通信」を創刊し、以来一貫して「税務・会計分野における的確な情報提供を通じて広く社会に貢献する」ことを企業理念として、歩み続けております。

税務研究会のM&Aサービス「ZEIKEN LINKS」

税務研究会では、全国の会計事務所とのネットワーク生かした、会計事務所の事業引継ぎをサポートするサービスをご用意しております。

創業75年を超え、長きにわたり税務会計業界・会計事務所と共に歩んできた税務研究会だからこそ、税理士先生の立場に寄り添った、安心感のある事業引継ぎのサポートを行うことができます。

✓ 税務通信でおなじみの税務研究会がサポート

✓ 税理士業界を熟知した税務研究会スタッフが対応

✓ 全国の会計事務所とのつながりによる太いネットワーク

<ご不明な点、ご要望などがございましたら、お気軽にお問合せください。>

株式会社税務研究会 M&A事業部(ZEIKEN LINKS)

問合せ先:links@zeiken.co.jp