](https://links.zeiken.co.jp/wp-content/uploads/2021/11/202602_jigyoukaisyama_ai-1200x797.png)

[M&A案件情報(譲渡案件)](2024年12月3日)

-以下のM&A案件(9件)を掲載しております-

●<登録者10万人程度・増収増益>ECプラットフォーム事業

[業種:無店舗小売業/所在地:関東地方]

●採石場を保有する建機レンタル会社

[業種:砕石卸業/建設機械器具賃貸業/所在地:関東地方]

●大手運送会社の一次請けとして拠点間輸送を業務主体とする運送会社

[業種:一般貨物自動車運送業/所在地:関東地方]

●Web制作・SNS運用代行の事業を展開し、企画制作運用まで提供する。

[業種:デジタルマーケティング/所在地:中部地方]

●公共工事の受注実績豊富、実質無借金経営の土木工事会社

[業種:土木工事業/所在地:東北地方]

●九州エリアにて2号警備を主体とする警備会社

[業種:警備業/所在地:九州地方]

●設立60年以上の業歴を誇る、建築用内外装タイルの製造業

[業種:窯業・土石製品製造業/所在地:中部地方]

●関西エリアで保税倉庫の許可を所有する運送業者。

[業種:一般貨物自動車運送業/所在地:関西地方]

●大手企業との強固な取引関係を有するシステム受託開発会社

[業種:情報通信業/所在地:関東地方]

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

(お問い合せ・ご相談は「無料会員登録」が必要です)

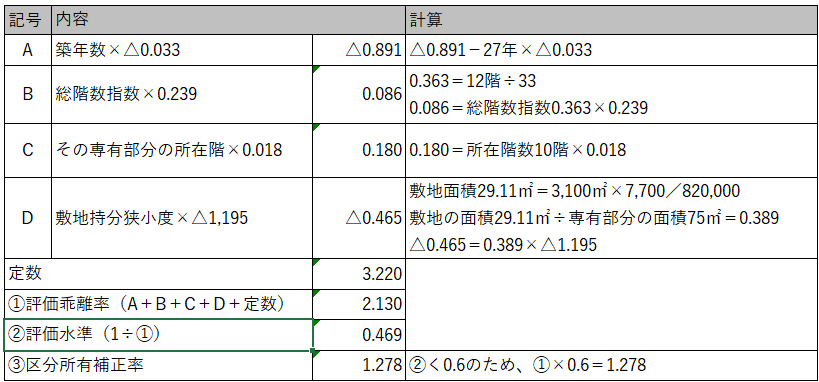

案件No.SS018767

<登録者10万人程度・増収増益>ECプラットフォーム事業

(業種分類)小売業

(業種)無店舗小売業

(所在地)関東地方

(直近売上高)1~5億円

(従業員数)10名以下

(譲渡スキーム)事業譲渡

(事業概要)ECプラットフォーム

[特徴・強み]

◇インフルエンサーを活用したEC運営事業。

◇モール内でインフルエンサーが選んだ商品とオリジナルブランドを販売。

◇増収増益基調、受注生産の為在庫を抱えないビジネスモデルを展開。

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS018357

採石場を保有する建機レンタル会社

(業種分類)商社・卸・代理店

(業種)砕石卸業/建設機械器具賃貸業

(所在地)関東地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)砕石卸売り及び建設機械の販売、修理、リース

[特徴・強み]

◇砕石販売は地場の生コン会社へ卸している。「6号砕石」の規格値に適合する品質である

◇砕石は“保安林許可”を取得している自社保有の採石場から掘削している

◇建設機械の扱い機種は汎用機を中心とし、ICT建機を3台保有

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS018314

大手運送会社の一次請けとして拠点間輸送を業務主体とする運送会社

(業種分類)物流・運送

(業種)一般貨物自動車運送業

(所在地)関東地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)大手運送会社からの委託で拠点間輸送を主力とする

[特徴・強み]

◇優良大手顧客との長年の実績から安定的な元請受注体制を強みとする

◇拠点及び輸送ルートは関東エリア

◇トラック40台程の規模で事業を運営

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS018288

Web制作・SNS運用代行の事業を展開し、企画制作運用まで提供する。

(業種分類)IT・ソフトウェア

(業種)デジタルマーケティング

(所在地)中部地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)Web制作・SNS運用

[特徴・強み]

◇顧客目線にこだわったWebサイトの制作・SNSの運用代行を行う。

◇代行運用に加えて、キャンペーンの企画、運用も行う。

◇大手企業との取引も豊富で、顧客からの定評が非常に高く、安定した経営基盤を有する。

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS018165

公共工事の受注実績豊富、実質無借金経営の土木工事会社

(業種分類)建設・土木

(業種)土木工事業

(所在地)東北地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)土木工事(舗装工事、外構工事)

[特徴・強み]

◇公共工事の受注実績が豊富。そのほか、大手グループの下請工事も行う

◇実質無借金経営、有資格者が複数名在籍

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS017740

九州エリアにて2号警備を主体とする警備会社

(業種分類)その他

(業種)警備業

(所在地)九州地方

(直近売上高)1~5億円

(従業員数)50~100名

(譲渡スキーム)株式譲渡

(事業概要)九州エリアにて2号警備を主体に警備事業を展開。

[特徴・強み]

◇地域では相応のシェアを誇り、所属警備員は約80名。

◇業績は安定推移、財務内容良好。

◇事業の選択と集中を目的に株式譲渡を検討。

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS017345

設立60年以上の業歴を誇る、建築用内外装タイルの製造業

(業種分類)製造業

(業種)窯業・土石製品製造業

(所在地)中部地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)一般住宅やマンションの壁や床等の内外装に使用されるタイルの製造を行っている。

[特徴・強み]

◇大手建材商社と長年の取引があり、事業基盤を構築

◇専用機を用いて特徴のある商品の製造が可能

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS016941

関西エリアで保税倉庫の許可を所有する運送業者。

(業種分類)物流・運送

(業種)一般貨物自動車運送業

(所在地)関西地方

(直近売上高)1~5億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)繊維業を中心にホームセンター用品などの荷主に強みを持つ運送業者。

[特徴・強み]

◇繊維業を中心にホームセンター用品などの荷主に強みを持つ。

◇配送エリア:東 静岡、西 広島、北 石川

◇トラック16台所有(ウイング車11台、平ボディー車5台)

◇NetCash152百万円、時価純資産568百万円、直近3期平均のEBITDA67百万円と財務面・業績ともに良好

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

案件No.SS013086

大手企業との強固な取引関係を有するシステム受託開発会社

(業種分類)IT・ソフトウェア

(業種)情報通信業

(所在地)関東地方

(直近売上高)5~10億円

(従業員数)10~50名

(譲渡スキーム)株式譲渡

(事業概要)システム受託開発

[特徴・強み]

◇システムの受託開発を手掛け、約20名のエンジニアを有する。

◇大手企業と強固な取引関係を有し、開発~保守・管理を元請けで受注し、安定した収益を計上する。

◇数千社に及ぶパートナー企業(海外含む)との間で、受注・外注のネットワークを構築し、収益性が高い。

◇物流/金融/製造業等、多様な業界向けシステムの開発実績を有する。

-案件に関するお問合せ・ご相談は、このページ文末の「お問合せ・ご相談」ボタンより-

情報提供会社:株式会社ストライク

【免責事項】

・掲載情報は、内容及び正確さに細心の注意をはらい、万全を期しておりますが、人為的なミスや機械的なミス、調査過程におけるミスなどで誤りがある可能性があります。税務研究会及び情報提供会社は、当該情報に基づいて被ったいかなる損害についても一切の責任を負うものではありません。

・掲載情報は公開日時点の情報になります。既に案件が特定の対象会社と交渉に入っている場合や成約している場合もございます。

お気軽にお問合せください

![突然、従業員が退職することになりました。少人数の税理士事務所なので、1名でも抜けてしまうと業務が回りません。すぐに、事務所を売却したいのですが、対応してもらえますでしょうか。[会計事務所M&Aの疑問(譲渡/入門編)]](https://links.zeiken.co.jp/wp-content/uploads/2026/01/kaikeijimusyoMAnogimon.illver-1200x797.png)

![会計事務所M&A案件情報 (譲渡案件)[京都府内]](https://links.zeiken.co.jp/wp-content/uploads/2024/07/202602_kaikeima_jouto_ai-1200x797.png)