![M&A関連費用の取扱い[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]

⑤M&A関連費用の取扱い

〈解説〉

税理士 伊藤俊一

[関連解説]

■【Q&A】非上場株式の譲渡に当たり交渉支援、契約内容の検討等を依頼した弁護士費用等について

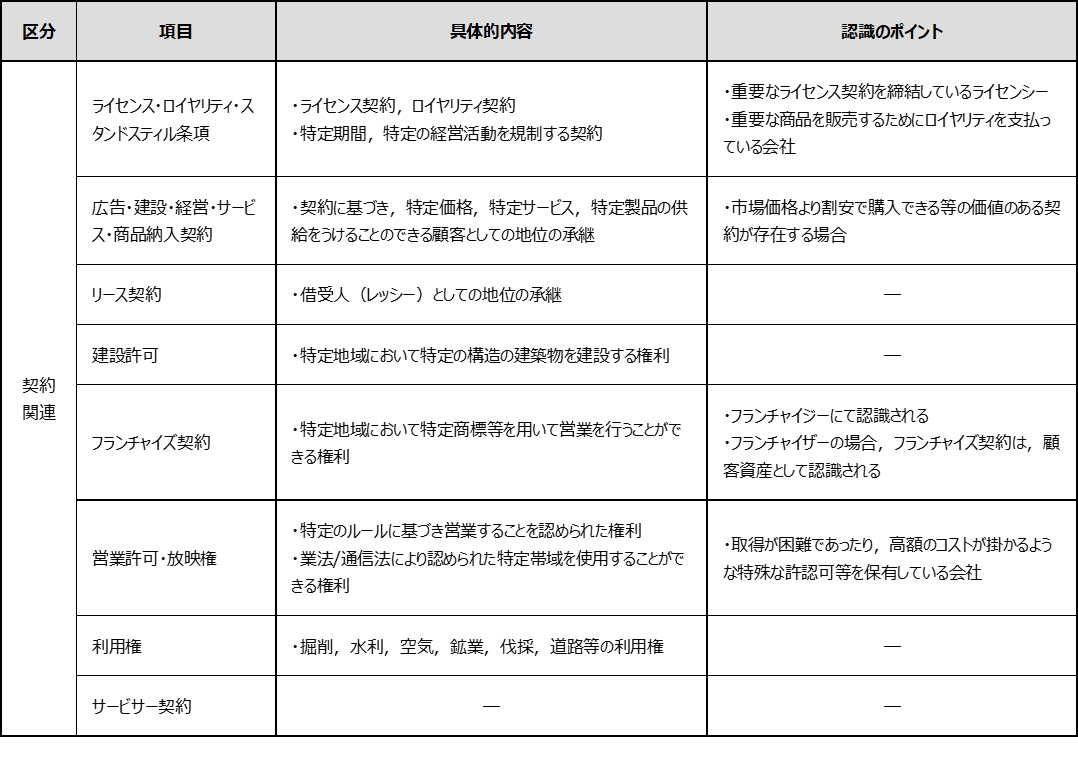

中小零細企業M&A関連費用の取扱いについて基本的な考え方・裁決については下記の通り考えられます。

コンサルティング費用は株式取得価額に算入します。損金算入できたものに関しては売主側が費用を負担していた場合、当該負担金額を譲渡所得の計算上、取得費に含めることが可能です。

買主側の原則的な処理は下記のとおりです。

〇着手金

・・・損金算入

〇基本合意報酬及びDD等報酬

・・・案件が成約:取得価額に加算

・・・案件不成約:損金算入

〇仲介手数料(仲介会社に支払う成功報酬等)

・・・取得価額に加算

根拠条文等は、法人税法施行令第119条と法人税基本通達2-3-5となります[注1]。

| (法人税法施行令第119条第1項)

(有価証券の取得価額) 第百十九条 内国法人が有価証券の取得をした場合には、その取得価額は、次の各号に掲げる有価証券の区分に応じ当該各号に定める金額とする。 一 購入した有価証券(法第六十一条の四第三項(有価証券の空売り等に係る利益相当額又は損失相当額の益金又は損金算入等)又は第六十一条の五第三項(デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入等)の規定の適用があるものを除く。) その購入の代価(購入手数料その他その有価証券の購入のために要した費用がある場合には、その費用の額を加算した金額)

(法人税基本通達2-3-5) (有価証券の購入のための付随費用) 2-3-5 令第119条第1項第1号《購入した有価証券の取得価額》に規定する「その他その有価証券の購入のために要した費用」には、有価証券を取得するために要した通信費、名義書換料の額を含めないことができる。 外国有価証券の取得に際して徴収される有価証券取得税その他これに類する税についても、同様とする。(平12年課法2-7「四」により追加、平15年課法2-7「八」により改正)

|

当該事案に係る裁決です。

【株式交換契約を含む経営統合に関するアドバイザリー業務につき取得価額に含まれるとした事例】

| (有価証券の取得価額/経営統合に際し支出した法律業務、財務調査業務等の手数料)

本件各支払手数料は、株式交換完全子法人の株式を取得する目的の下でその取得に関連して生じたものであり、「株式の取得をするために要した費用」に該当すると判断された事例(平成26年4月4日裁決)

〔裁決要旨〕 1 本件は、審査請求人が、証券会社等に対する業務委託等に係る手数料及び調査用のパチンコ器等の製造費用を損金の額に算入したことについて、原処分庁が、当該手数料は同業他社の株式を株式交換により取得するために要した費用であるから当該株式の取得価額に加算すべきであり、製造費用はその耐用年数で減価償却費を計算すべきであるなどとして、法人税の更正処分等を行ったのに対し、請求人が、当該手数料及び製造費用はいずれも損金の額に算入されるものであり、また、損金の額に算入していなかった特許権実施料(売上原価)があるから、その特許権実施料は所得金額から減算されるべきであるとして、同処分等の一部の取消しを求めた事案である。

2 適格株式交換により取得した株式交換完全子法人の株式の取得価額に加算すべき「株式の取得をするために要した費用」とは、実際に取得した株式について、原則として、当該株式の取得を目的としてその取得に関連して支出する一切の費用が含まれると解されるところ、この判断に当たっては、取得しようとする株式の候補が複数ある時点において、いずれの株式を取得すべきかを決定するために行う調査等に係る費用は、通常、当該取得を目的とする株式が特定されていないことから、実際に取得した株式の取得との関連性は希薄であるといえるものの、少なくとも、特定の法人の株式を取得する前提で行う調査等に係る費用は、その特定の法人の株式の取得を断念した場合を除き、当該株式の取得を目的としてその取得に関連して支出する費用というべきである。

3 請求人は、○○に本件法律業務を委任し、その後、○○からA社及びその子会社等に対する法的監査の結果報告及び経営統合の経営判断に対する取締役の善管注意義務等に関する意見を受けているところ、請求人は、本件法律業務を○○に委任した時点において、本件株式交換によりA社株式を取得することを目的としていたことが認められる。そして、A社及びその子会社等に対する法的監査は、経営統合に関する取引に際して重要な影響を与え得る法的問題の調査のために行われたものであることに加え、その結果が記載された法的監査報告書は、株式交換に係る株式交換比率の算定の基礎資料としても使用されている。そうすると、本件法律業務は、いずれも経営統合、すなわち、株式交換によるA社株式の取得に関連した業務であった(下線筆者)と認められる。

4 本件各支払手数料は、A社株式を取得する目的の下でその取得に関連して生じたものであり、その後、実際にA社株式を株式交換により取得しているのであるから、各支払手数料は、「株式の取得をするために要した費用」に当たる(下線筆者)ものである。

出典:TAINS (TAINSコード F0-2-697) |

取得価額に算入すべき金額の時期ついても問題になります。

調査課所管法人用の申告書確認表において(TAINS収録)、「別表五(一)に記載された株式の取得価額に算入すべきデューデリジェンス費用等の金額についても調整を行う必要があります。」との記載があります。

取得価額に含めるのは、M&A対象株式を購入することを意思決定した後の費用です。この前後によって取扱いが明確に変わるため、M&A対象株式購入の意思決定はいつ決裁されたかを明確に示す、エビデンスの保存が必要になってきます。最終決裁者によっても変わりますが、通常の中小企業・零細企業では取締役会議事録や役員同士での社内稟議書により、購入決定した「意思時点」を明確にしなければなりません。

では、事業譲渡スキームにおけるM&A費用等の取扱いはどうなるのでしょうか。本稿脱稿時点においては、上記に係る法文がありません。

事業譲渡は組織再編成の一手法のため、他の手法と比較して検証します。

○適格合併・適格分割型分割

・・・明文規定なし(法法62の2、法令123の3③)

○非適格再編成・事業譲受

・・・明文規定なし(法法62の8①・③)

○適格分社型分割・適格現物出資[注2]

・・・取得価額に加算(法令123の4・123の5)

適格分社型分割、適格現物出資において株式譲渡と同様の取扱いをされているのは当該組織再編成行為が株式譲渡に経済的実態が近似しているから、とも考えられなくもありません。それ以外に関しては上記のとおり、法文(や法令解釈通達)がないため、諸費用は損金計上できると考えられます[注3]。

なお、下記の質疑応答事例は参考になります。

| 【合併に伴うデューディリジェンス費用の取扱い】

【照会要旨】 当社は、A社を吸収合併(以下「本件合併」といいます。)することを計画しています。本件合併の実施に当たり、当社は、専門家に対して、A社の事業内容や権利義務関係の把握、企業価値の評価、合併の実行に必要な手続の把握等を内容とするいわゆるデューディリジェンスを委託しました。 このデューディリジェンスに要する費用は、本件合併により移転を受ける減価償却資産の取得価額に含めるなど資産として計上せずに、一時の損金として処理して差し支えありませんか。 また、本件合併が適格合併に該当する場合と非適格合併に該当する場合とで、取扱いに違いはありますか。

【回答要旨】 ご照会のデューディリジェンス費用は、一時の損金として処理することになります。また、本件合併が適格合併に該当するか否かで取扱いに違いはありません。

(理由) 法人税の所得金額の計算上、販売費、一般管理費その他の費用(償却費以外の費用で債務の確定していないものを除きます。)の額は損金の額に算入することとされています(法22③二)。

また、減価償却資産の取得価額については、資産の区分に応じて取得価額とすべき金額が法人税法施行令第54条に定められています。

適格合併により被合併法人から資産の移転を受けた場合には、その資産の帳簿価額を引き継ぐこととされていますが(法令123の3③)、その資産が減価償却資産である場合の償却費の計算の基礎となるその減価償却資産の取得価額については、①被合併法人がその適格合併の日の前日の属する事業年度においてその資産の償却限度額の計算の基礎とすべき取得価額と、②合併法人がその資産を事業の用に供するために直接要した費用の額の合計額とされています(法令54①五)。

非適格合併により移転を受けるなど同条第1項第1号から第5号までに規定する方法以外の方法により取得した減価償却資産の取得価額については、①取得の時におけるその資産の取得のために通常要する価額と、②その資産を事業の用に供するために直接要した費用の額の合計額とされています(法令54①六)。

ご照会のデューディリジェンス費用は、被合併法人の事業内容や権利義務関係の把握などを内容とする業務委託に要する費用であり、本件合併により移転を受ける個々の減価償却資産を事業の用に供するために直接要した費用には該当しないと考えられますので、本件合併が適格合併に該当するか否かにかかわらず、本件合併により移転を受ける減価償却資産の取得価額には含まれないこととなります。

なお、本件合併により移転を受ける棚卸資産がある場合も、上記と同様に、その取得価額には含まれないこととなります(法令28③、32①三)。

【関係法令通達】 法人税法第22条第3項第2号 法人税法施行令第28条第3項、第32条第1項第3号、第54条第1項第5号、第6号、第123条の3第3項

出典:国税庁ホームページ(https://www.nta.go.jp/law/shitsugi/hojin/33/46.htm)

|

【注釈】

[1]「例えば購入に当たって支出したあっせん手数料,謝礼金等があれば,そのあっせん手数料,謝礼金等は取得価額に算入される」佐藤友一郎 (編著)「法人税基本通達逐条解説」305頁(九訂版 税務研究会出版局 2019)とあります。

[2] 現物出資は会社法上の組織再編成に該当しませんが、租税法上では組織再編成の一類型として整理されているため、上記のような分類をしています。

[3] 森・濱田松本法律事務所(編)「税務・法務を統合したM&A戦略」66頁~67頁(中央経済社 第2版 2015)、成松洋一「M&Aによる株式等の取得に要する費用の損金性」週刊税務通信3352号P40以下参照のこと。

![PPAにおける無形資産の認識プロセスとは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![デューデリジェンスとは?-各種DDと中小企業特有の論点-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

![【Q&A】清算結了した法人の帳簿保存義務について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)