相続税の個人版事業承継税制の対象資産(「特定事業用資産」)

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

相続税の個人版事業承継税制の対象資産(「特定事業用資産」)

〈解説〉

税理士法人タクトコンサルティング(山崎信義/税理士)

1.相続税の個人版事業承継税制の概要

相続税の個人版事業承継税制とは、下記2の特定事業用資産を所有し、事業(不動産貸付業等を除く。以下同じ。)を行っていた先代事業者として一定の者(被相続人)から、後継者として一定の者(特例事業相続人等)が、2019年1月1日から2018年12月31日までの相続又は遺贈(相続等)により、その事業にかかる特定事業用資産の全部を取得した場合に、その特定事業用資産にかかる相続税について、担保の提供その他一定の要件を満たすことにより納税が猶予され、後継者の死亡等により猶予されている相続税の納付が免除される税制をいいます(租税特別措置法(措法)70条の6の10第1項)。

2.特定事業用資産の意義

(1)特定事業用資産の範囲

「特定事業用資産」とは、先代事業者の事業の用に供されていた次の資産です。ただし、その贈与または相続等の日を含む年の前年分の事業所得にかかる青色申告書(措法25条の2第3項に規定する65万円の青色申告特別控除にかかるものに限る。)の貸借対照表に計上されていたものに限ります(措法70条の6の10第2項1号、同施行規則23条の8の8第2項等)。

①宅地等

事業の用に供されていた土地または土地の上に存する権利で、建物または構築物の敷地の用に供されているもののうち、棚卸資産に該当しないもので、面積が400㎡以下の部分。

②建物

事業の用に供されていた建物で、棚卸資産に該当しないもののうち床面積の合計が800㎡以下の部分。

③減価償却資産

②以外の減価償却資産のうち、構築物、機械装置、器具備品、船舶等、一定の自動車等、乳牛・果樹等の生物、特許権等の無形減価償却資産。

(2)先代事業者の生計一親族の所有する資産

上記(1)の「先代事業者」には、先代事業者と生計をーにする配偶者その他の親族が含まれます(措法70条の6の10第2項1号かっこ書)。したがって、先代事業者が配偶者の所有する土地の上に建物を建て、事業を行っていた場合におけるその土地など、先代事業者と生計をーにする親族が所有する資産のうち上記(1)①~③のいずれかに該当するものについても、特定事業用資産に該当します。

ただし、先代事業者と生計をーにする親族が所有する資産が特定事業用資産に該当するためには、(1)の下線部の通り、その資産が先代経営者の一定の青色申告書にかかる貸借対照表に計上されている必要があります(措法70条の6の10第2項1号)。所得税の青色申告にかかる貸借対照表に、同一生計親族名義の資産を計上する処理を通常は行わないので、今後の取扱いについては国税庁通達等を確認する必要があります。

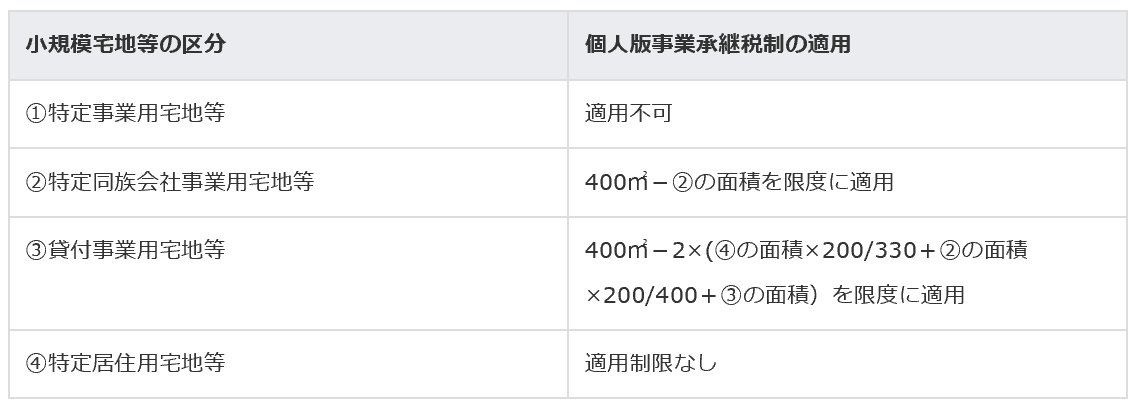

3.小規模宅地等の特例の適用を受ける者がいる場合

2(1)①の宅地等につき、先代事業者および先代事業者と生計を一にする親族(以下「先代事業者等」)から相続等により取得した宅地等について、措法69条の4の小規模宅地等の特例の適用を受ける者がいる場合には、その適用を受ける小規模宅地等の区分に応じ相続税の個人版事業承継税制の適用が次のとおり制限されます(措法70条の6の10第2項1号イ、2号へ、同施行令40条の7の10第7項)。

上図①のとおり、特定事業用宅地等にかかる小規模宅地等の特例と相続税の個人版事業承継税制については併用できず、どちらかを選択することになります。

相続税の個人版事業承継税制は100%納税猶予・免除が可能ですが、後継者が納税猶予を継続し、免除に至るまでには、原則として終身の事業継続や資産保有が求められます(措法70条の6の10第3項、第15項等)。小規模宅地等の特例に比べて要件が厳しいため、後継者が相続等による取得する特定事業用資産の価額のうち宅地等がその大半を占める場合には、通常は小規模宅地等の特例を選択するケースが多いと思われます。

士法人タクトコンサルティング「TACTニュース」(2019/07/08)より転載