事業承継税制の概要 ~ゼロから学ぶ「事業承継 超入門」③~

- 入門ガイド

- 解説コラム

- 連載

[初級者のための入門解説]

事業承継税制の概要~ゼロから学ぶ「事業承継 超入門」③~

事業承継の基本ポイントを、わかりやすく解説する「ゼロから学ぶ『事業承継 超入門』」シリーズです。

今回は、事業承継税制の制度の概要や利用の仕方について解説していきます。

〈解説〉

税制の利用の仕方は

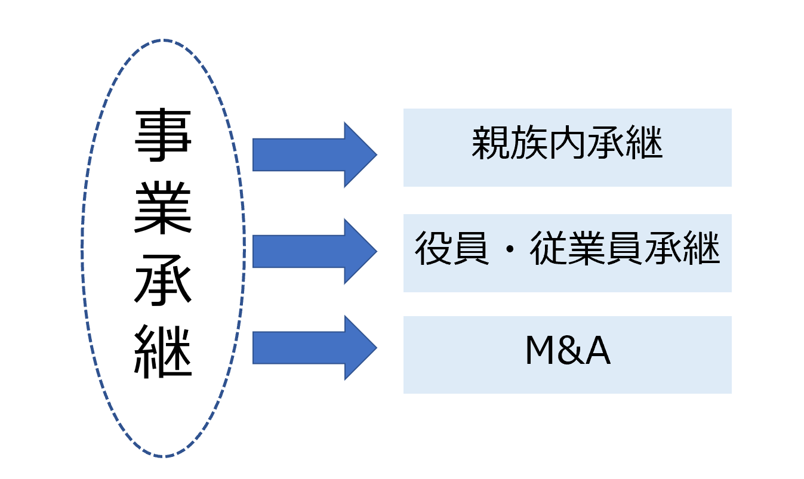

前回、解説したとおり事業承継には、親から子などへの「親族承継」、役員や従業員への「社内承継」、外部に譲渡する「M&A」の3つの類型がありますが、このうち、「親族承継」の場合には事業承継税制の利用を検討すべきです。

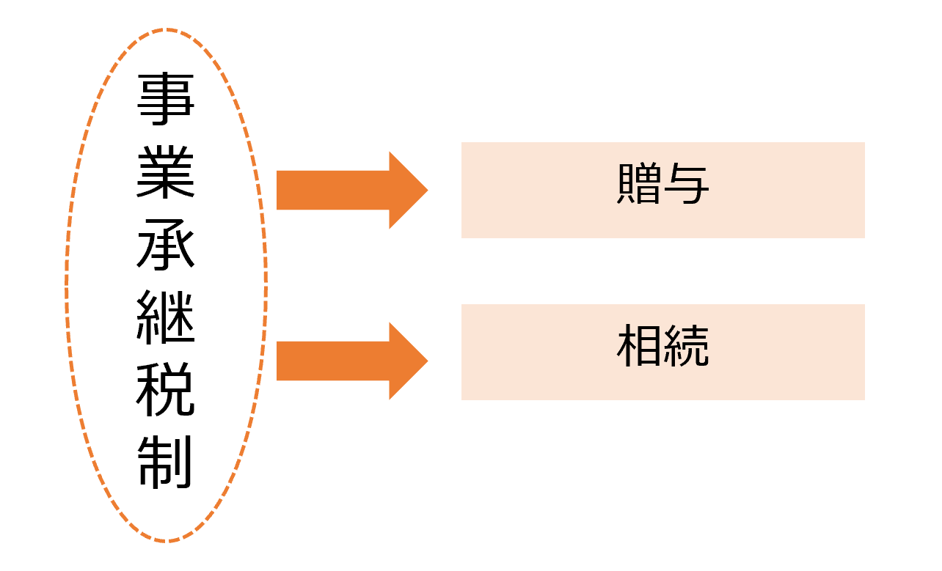

理由は、事業承継税制の利用によって、株式の相続や贈与に係る税金が無税にできるためですが、無償の取引でないと利用できないので、通常は親族への贈与や相続が対象になります。言い方を変えると、役員・従業員、M&Aでも「無償取引」であれば事業承継税制の対象になります。

事業承継税制は、「無償」の贈与か相続で利用できます。事業承継は、事業をスムーズに後継者にバトンタッチする一連の手続です。

当然税金だけの問題でなく、「経営者保証の問題」、「他の事業用資産の有無」、「議決権の支配状況」、「後継者教育」、「従業員や取引関係者・金融機関の協力取り付け」などの諸課題の検討を同時並行的に進めるため、計画できない相続でなく、計画的な贈与がマッチします。そこで、通常は「XDay(贈与日)」を決めた上で、承継計画を立案します。

事業承継税制の主な要件

2018年4月に新しく生まれ変わった事業承継税制(以下、「新税制」といいます)は対象株式に係る相続税又は贈与税が無税(あくまで猶予です)となる画期的な制度です。

「株式」が対象ですが、あらかじめ個人所有資産を会社に移管してしまえば、その資産も株式に包含される形で対象にすることができます(移管には制約があります)。

新税制の要件としては、適用を受ける際の「入口要件」と適用を受けた後、その税が免除されるまで(死亡等まで)の期間中順守しなければならない「事後要件」によって構成されます。

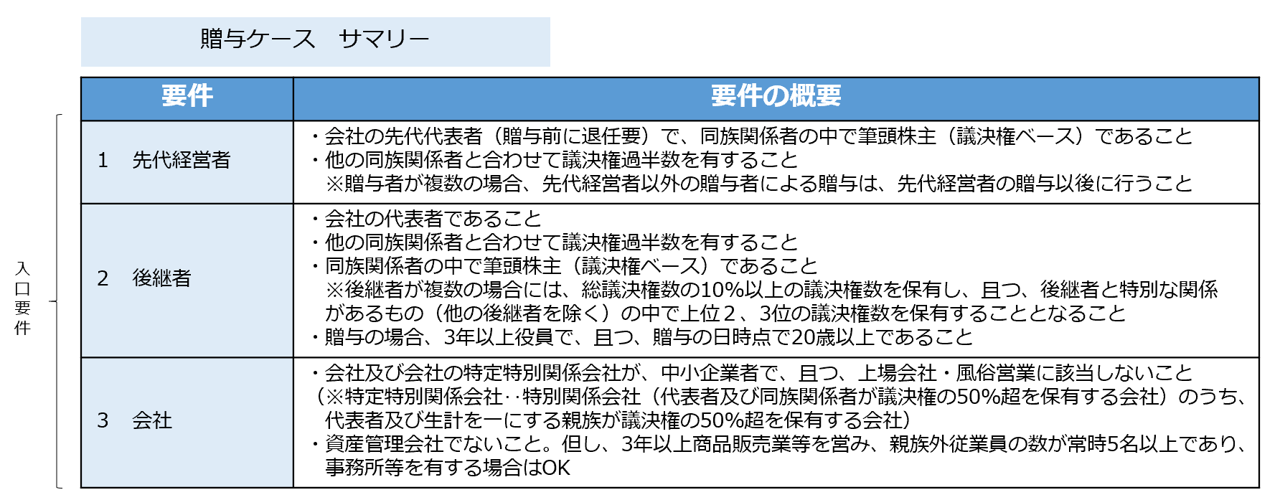

入口要件としては、「あげる人」、「もらう人」、「その対象会社」の3つの要件を満たす必要があります。

(1)入口要件

新税制の適用を受けるためには、適用を受ける際に3つの要件、すなわち、「先代経営者の要件」、「後継者の要件」、「対象会社の要件」のすべてを満たす必要があります。簡単に言うと、あげる人、もらう人、その対象となる会社、の3要件で、それぞれの主な要件を示すと下記図のとおりです。

(2)事後要件

事業承継税制は、税がいきなり免除されるわけでなく、税の猶予からスタートします。それではいつ免除されるかと言うと、「先代経営者(贈与者)が死亡した時等」に後継者が猶予されていた贈与税が免除されます。

あくまでも税の猶予制度ですから、猶予期間中、守らなければならない要件、すなわち”事後要件“があり、「申告期限から5年間」守らなければならない要件と、「5年経過後も」守らなければならない要件によって構成されます。

当然のことながら最初の5年間の方が厳しく、「代表者でありつづけること」、「株式を継続保有(すべての承継株式)し続けること」などを守る必要があります。

5年経過後は、代表者を退任すること、株式を売却することも可能ですが、株式を売却した場合には売却分に応じた猶予税の納付をしなければなりません。なお、経営環境変化事由に該当する場合はその時点での税の再計算が認められております。

![]()