[スモールM&A マッチングサイト活用が成功のカギ]

第10回:企業価値UPの秘策

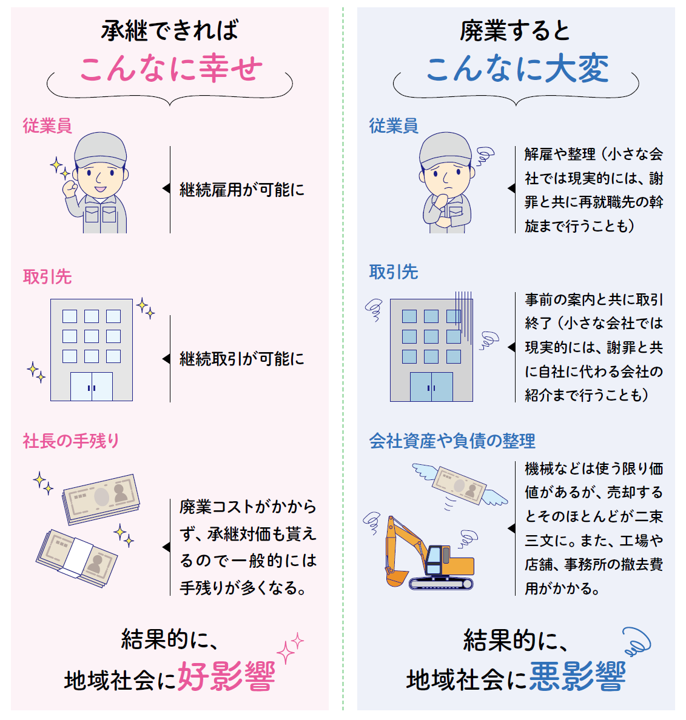

高い価格で小さな会社を引き継いでもらうポイント

〈解説〉

小さな会社の第三者承継において、できるだけ高い価格で会社を引き継いでもらうためのポイントは、以下の3つである。

【できるだけ高い価格で会社を引き継いでもらうためのポイント】

1. 複数の優秀な後継ぎ候補を集めるために、自社の情報を正確にマッチングサイトに登録すること

2. 承継を決めたら、承継直前期の売上げや利益を上げる努力をすること

3. 社長業の終活をすること

引き合い件数が多いのは、デューデリジェンスを実施した会社

できるだけ高い価格で引き継いでもらうポイントの1つ目は、複数の優秀な後継ぎ候補を集めるために、正確な情報をマッチングサイトに登録することである。これまで手掛けてきた承継事例でも、きちんと自社のデューデリジェンスを実施し、それに基づいた情報をマッチングサイトに登録している会社は最初の引き合い件数が多かった。そして、価格や雇用継続などの条件でオーナー経営者の希望にそった形で交渉を進めることができているのである。

承継直前期の売上げや利益を上げる努力をする

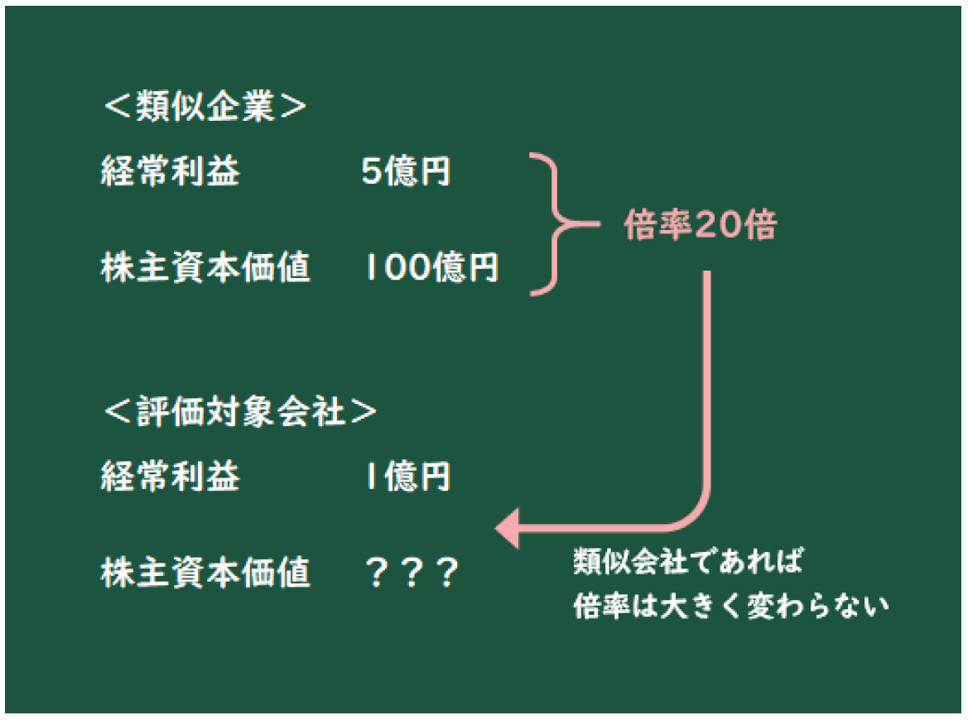

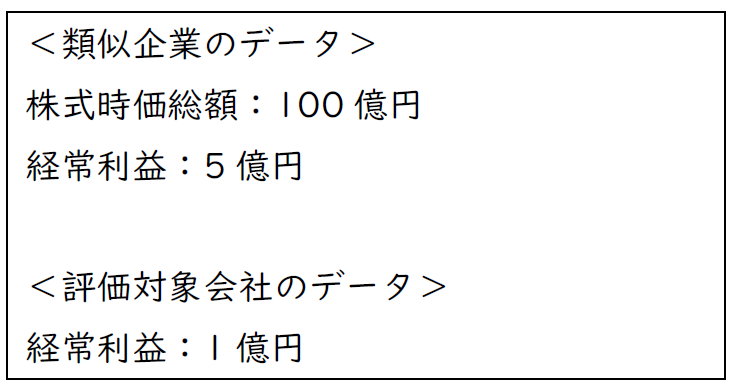

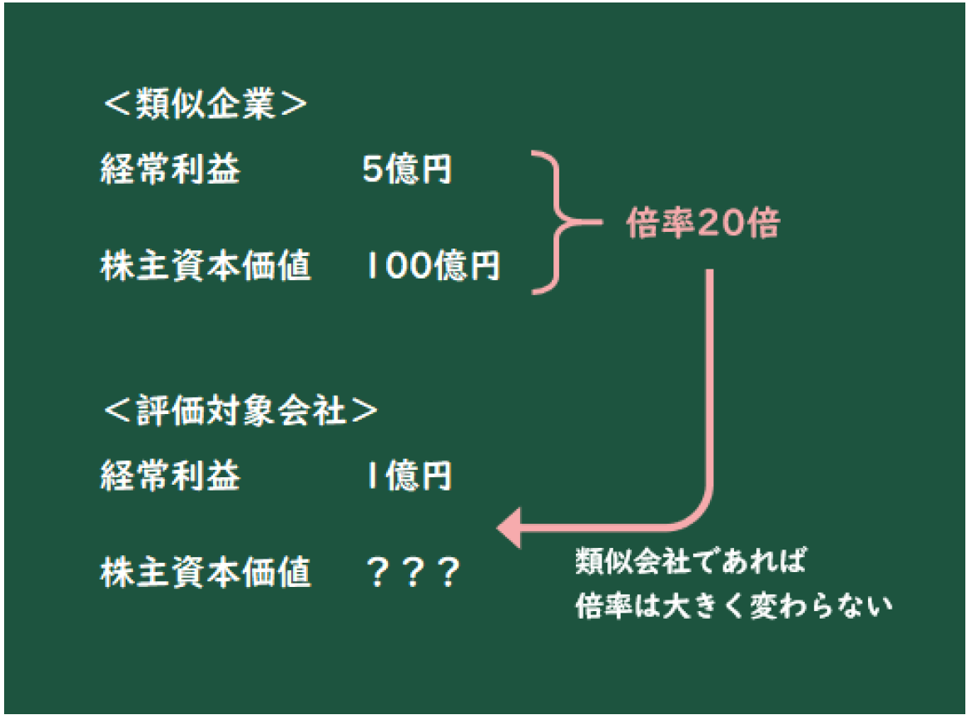

ポイントの2つ目は、承継を決めたら、承継直前期の売上げや利益を上げる努力をすることである。小さな会社の価格算定に、土地のような路線価や固定資産税評価額などの目安となる公的指標はない。また、会社が小さければ小さいほど、取引事例のデータストックもない。ではどのように価格が決められているのかというと、特に小さな会社の第三者承継でよく用いられるのが、下記の簡便的価格算定方法である。

【小さな会社の第三者承継でよく用いられる簡便的価格算定方法】

承継直前の利益金額 × 〇年分 + 時価純資産価額

上記の計算式のとおり、なるべく高い価格で会社を第三者承継しようと考えると、承継直前期の売上げや利益を上げることが大切である。つまり承継前に売上げや利益を上げるべく努力すると、それがそのまま会社の価格に反映されることが多いと知っておいてほしい。もしそれほど売上げや利益を上げられなくとも、「売上げや利益が上がる傾向にあるのか」「下がる傾向にあるのか」というトレンドも価格算定や他の条件に大きく影響するので、たとえわずかでも上昇局面を作っておくということは、オーナー経営者側にとってとても大切なことになる。

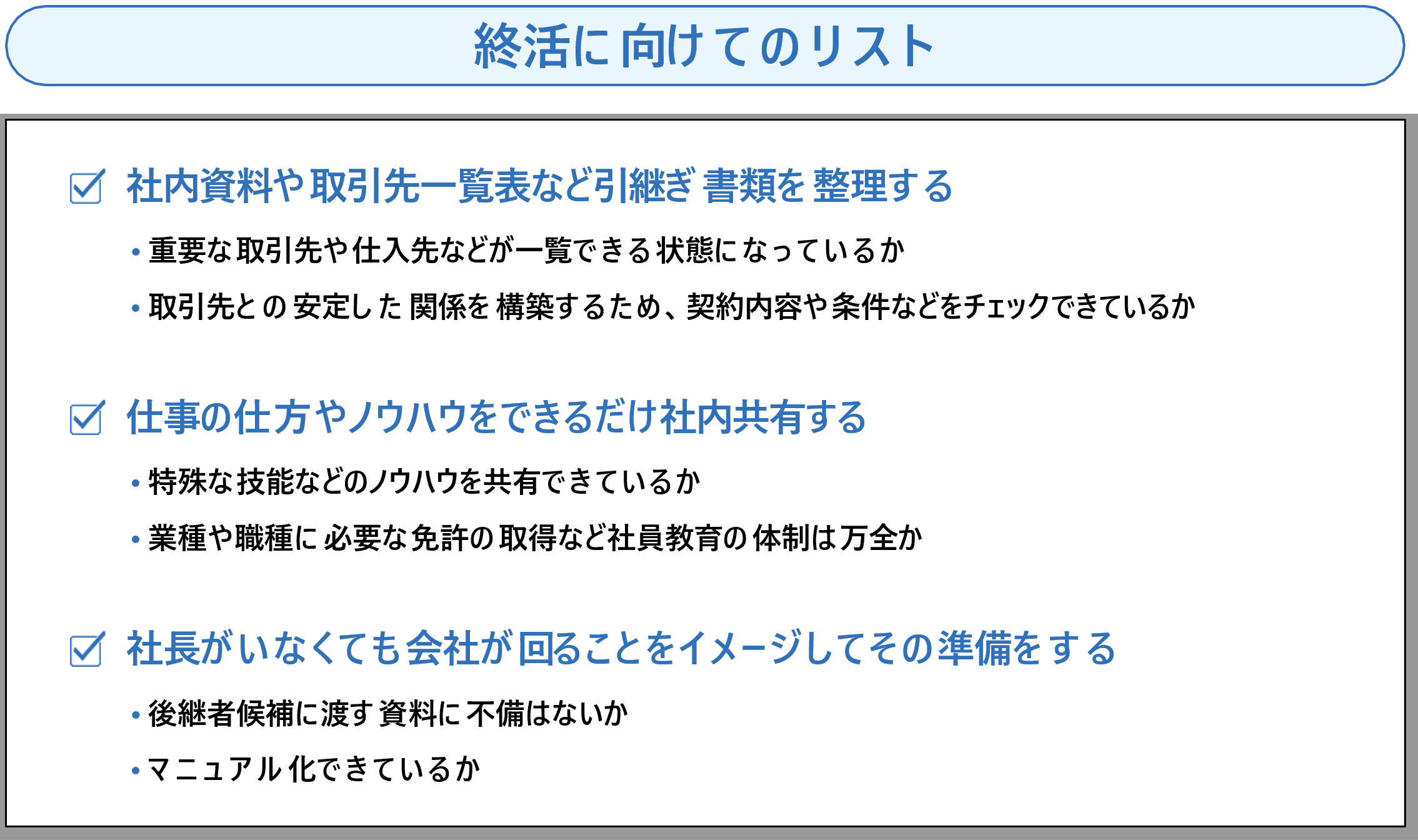

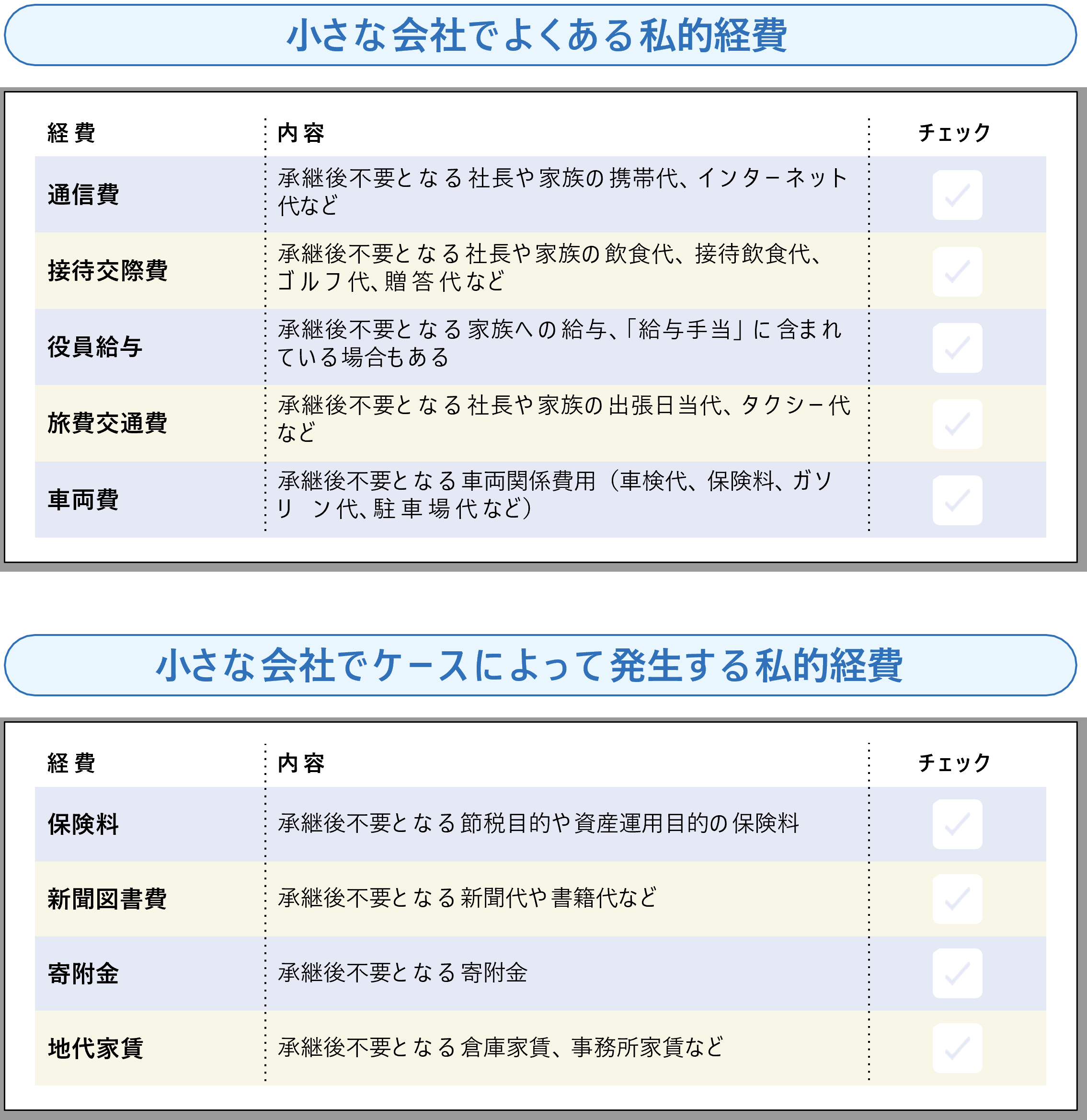

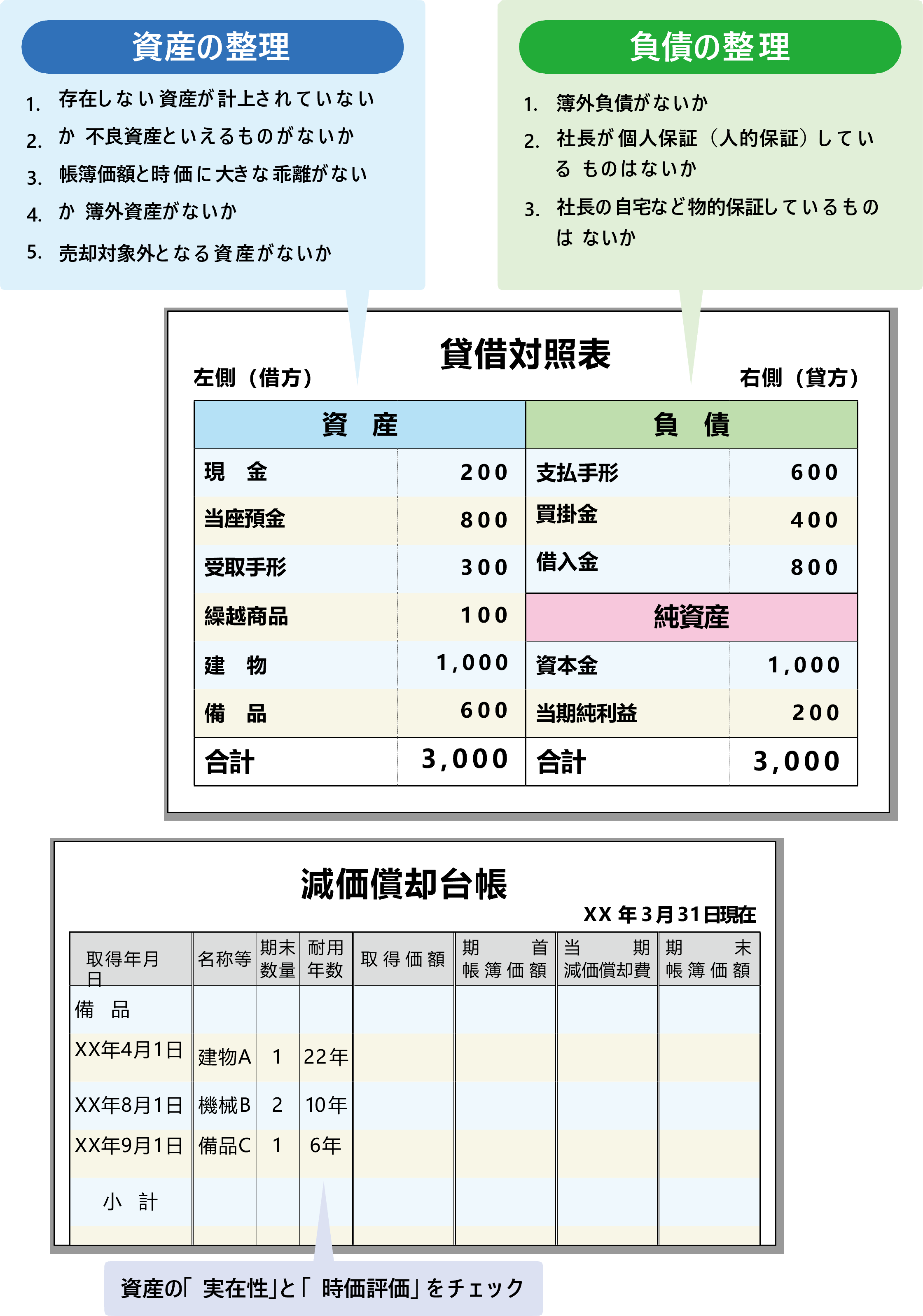

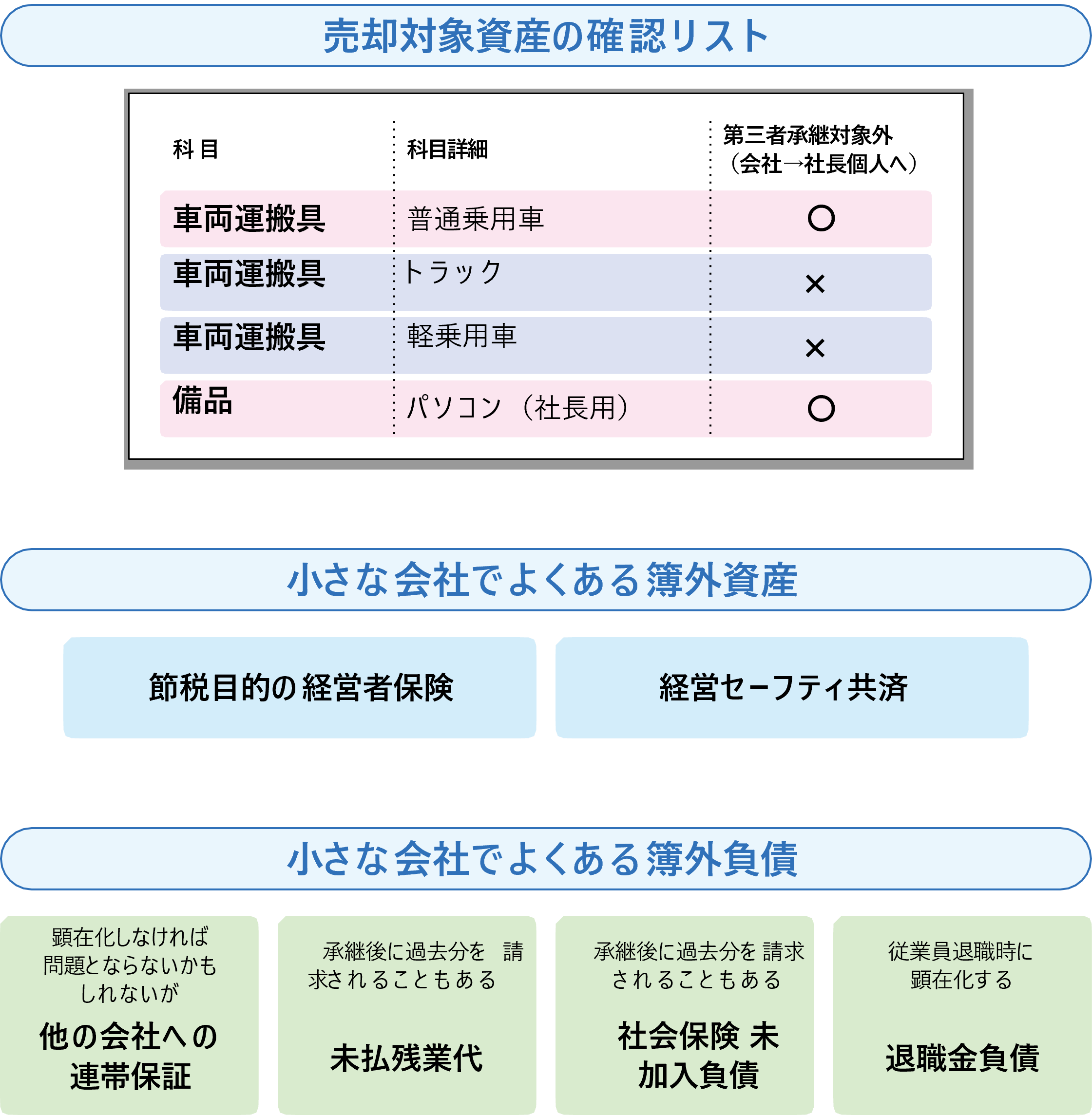

社長業の終活をすること

ポイントの3つ目は、「社長業の終活をすること」である。小さな会社では、特に仕事における社長への依存度が高い。また、会社が組織化されていないため、書類の整理や情報の共有などで一般的な中小企業に大きく遅れていることが多い。書類がきちんと整理されていて、重要な取引先や仕入れ先などが一覧できる状態になっていると、それだけで後継者候補へのアピールとなるのだ。マッチングサイトに登録しても後継者候補がそれほど現れなかった場合や、努力しても承継直前期の売上げや利益を上げられなかった場合でも、このような終活を実行すれば、高い価格で会社を譲ることができる可能性がある。

書籍「小さな会社の事業承継・引継ぎ徹底ガイド ~マッチングサイト活用が成功のカギ」より

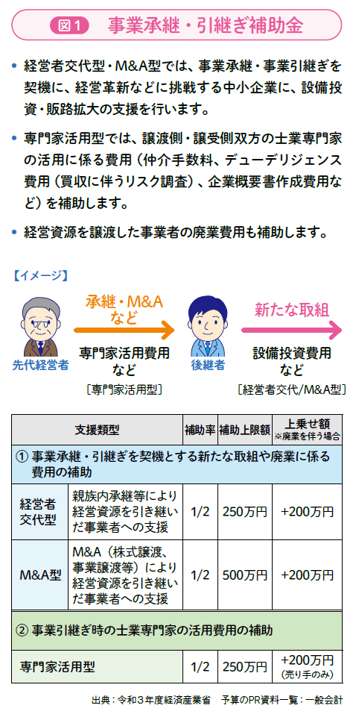

図1を見てほしい。改正前の「経営資源引継ぎ補助金」が図1の②事業引継ぎ時の士業専門家の活用費用の補助に当たる。この②の補助の対象者は、小さな会社を含む中小企業者等を前提として「第三者承継=M&Aを行う譲渡側及び譲受側」となっていて、補助対象経費は、「成功報酬、財務調査費用、着手金、マッチングサイトの利用料等」と幅広く、補助率「1/2」、補助上限額は「250万円」である。

図1を見てほしい。改正前の「経営資源引継ぎ補助金」が図1の②事業引継ぎ時の士業専門家の活用費用の補助に当たる。この②の補助の対象者は、小さな会社を含む中小企業者等を前提として「第三者承継=M&Aを行う譲渡側及び譲受側」となっていて、補助対象経費は、「成功報酬、財務調査費用、着手金、マッチングサイトの利用料等」と幅広く、補助率「1/2」、補助上限額は「250万円」である。

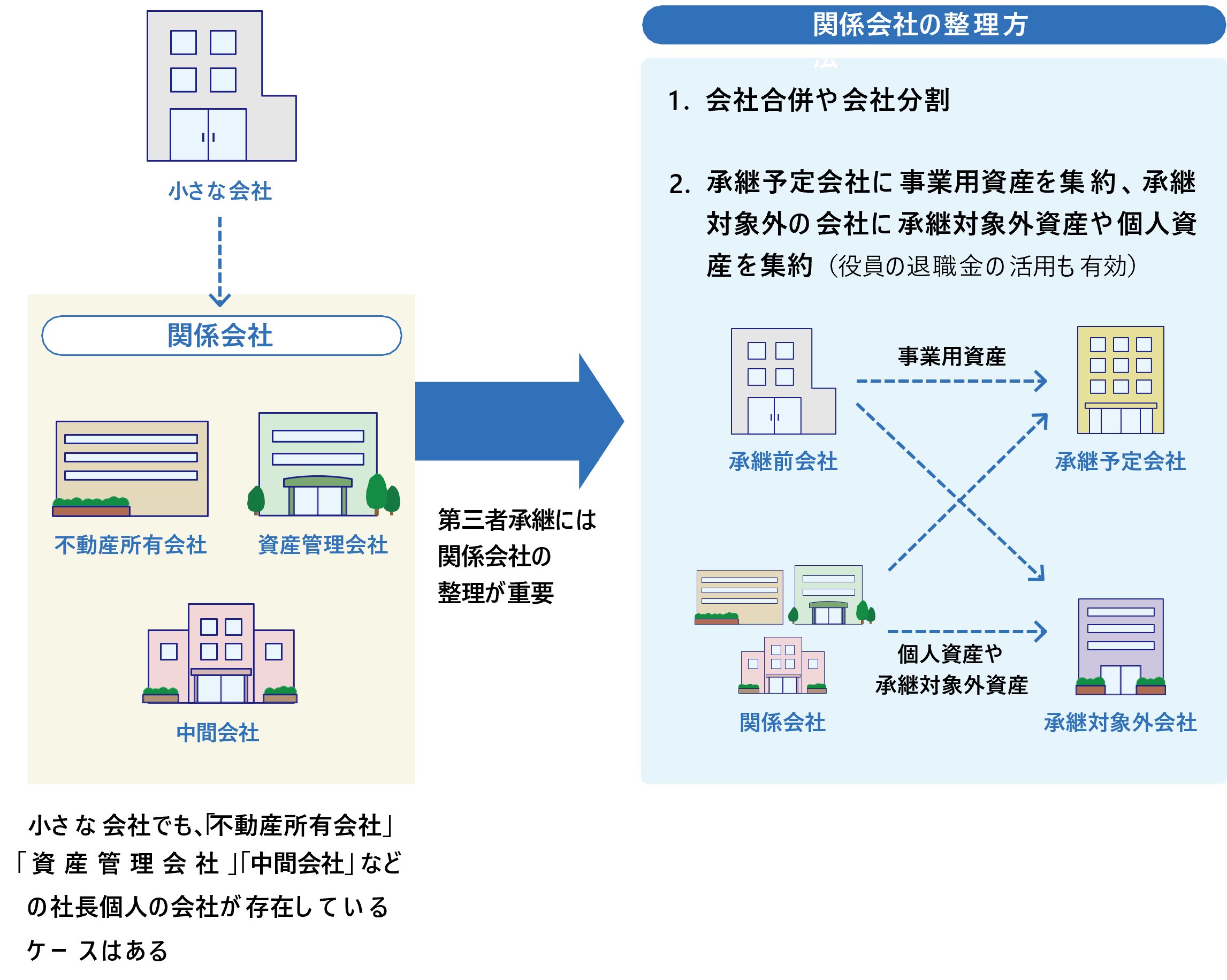

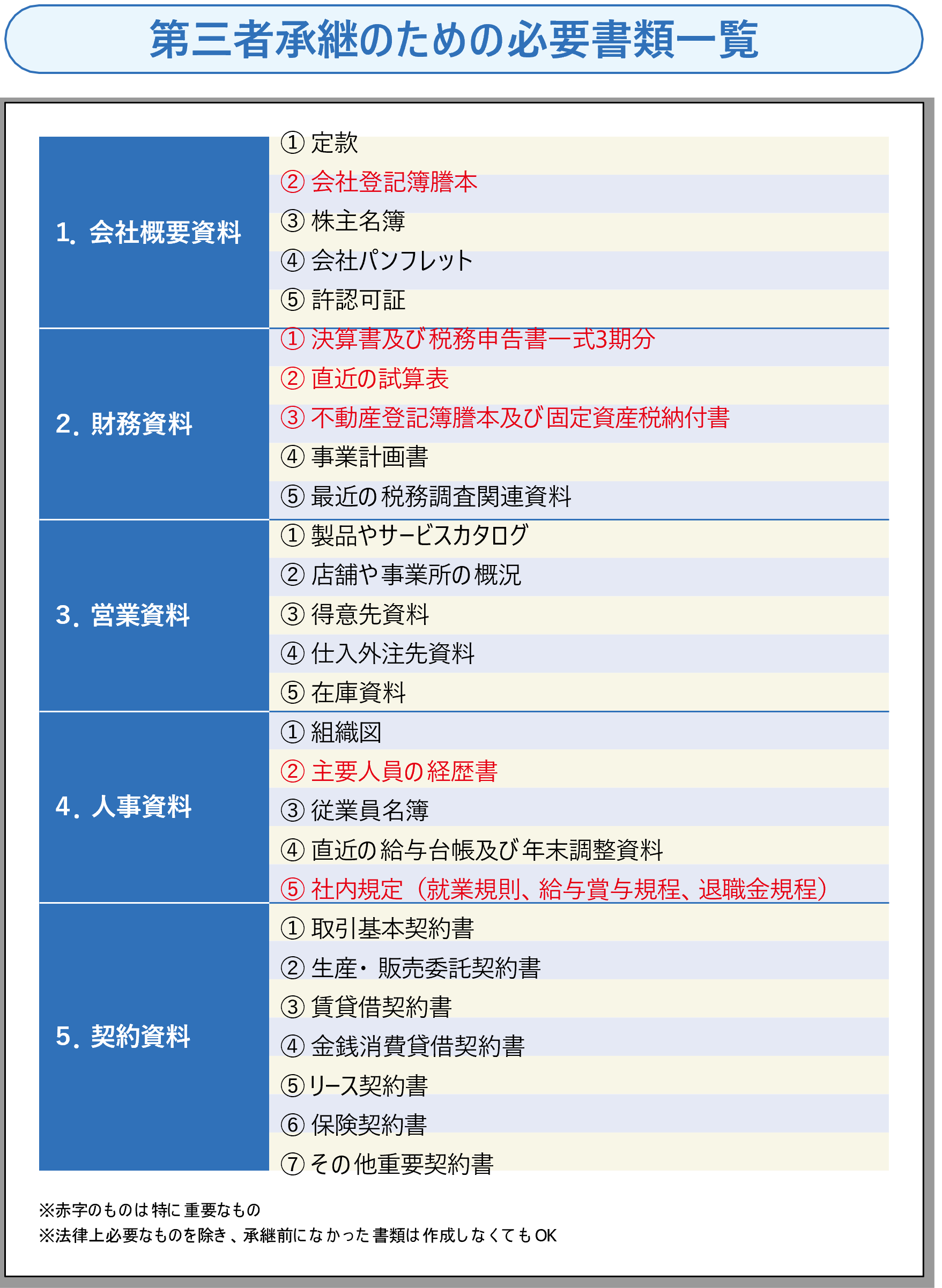

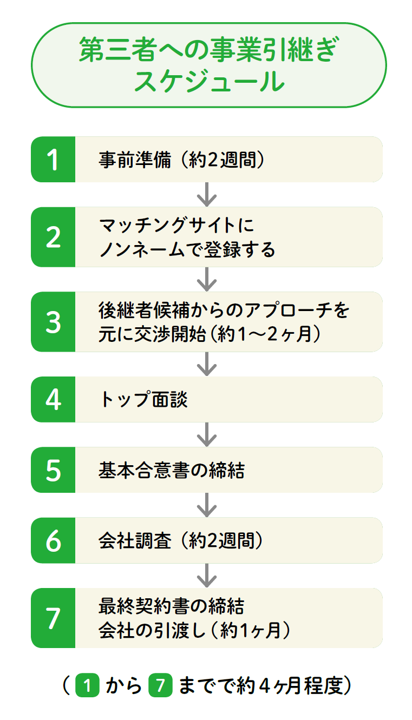

事前準備を十分に行った上でマッチングサイトに登録することになるが、その登録は秘密保持の観点から、「会社名などを伏せた形のノンネームバリューシート(業種やエリア、概算売上金額や利益金額、特徴などの文章、売買価格を含めた売却条件などを記したもの)」で行うことになる。

事前準備を十分に行った上でマッチングサイトに登録することになるが、その登録は秘密保持の観点から、「会社名などを伏せた形のノンネームバリューシート(業種やエリア、概算売上金額や利益金額、特徴などの文章、売買価格を含めた売却条件などを記したもの)」で行うことになる。

![会計ソフトの統合~会計ソフトは統合した方がいいのでしょうか?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

.jpg)