M&Aの譲渡対価とその後の処遇 ~譲渡対価の計算方法は?~[会計事務所の事業承継・M&Aの実務]

- 入門ガイド

- 解説コラム

- 連載

[会計事務所の事業承継・M&Aの実務]

第3回:M&Aの譲渡対価とその後の処遇

[解説]

辻・本郷税理士法人 辻・本郷ビジネスコンサルティング株式会社

黒仁田健 土橋道章

〈目次〉

⑴譲渡対価の計算方法

⑵譲渡対価の支払方法と事後的な価格調整条項

⑶承継後にかかる負担の確認も

⑷経営統合後の待遇等について

⑸役員退職慰労金

⑹従業員退職金

▷関連記事:いくらで売却できる?-譲渡金額の算出方法- ~ゼロから学ぶ「M&A超入門」

▷関連記事:株式譲渡スキームにおける役員慰労退職金支給~現金支給・現物支給の有利不利判定~

⑴譲渡対価の計算方法

譲渡対価について、ディスカウント・キャッシュ・フロー等の収益還元的な考えに基づく評価方法や、時価純資産等の静的な評価方法などが考えられます。

一方で、一身専属に基づく士業という事業の特殊性から、その収益獲得の源泉が、代表者の個人的な実力によるところもあれば、数十人規模での組織的な実力によるところもあり、その評価はケースによりまちまちなのが実態です。

そのような中で実務的な慣習として、年間報酬総額に一定率を乗じて算出されるケースが多いのも事実です。顧問報酬、税務申告報酬などの継続的に収入が見込める報酬をベースに検討されますが、よほどスポット業務(相続税や保険手数料など)の売上割合が多くない限り、別途計算はせず、年間報酬総額として算出します。

例えば、法人の顧問報酬で毎年3,000万円、個人の確定申告報酬で毎年1,000万円、相続税の申告報酬で1,000万円が年間の報酬であった場合、毎年継続的に見込まれる4,000万円が年間報酬総額となります。

また、譲渡対価の検討時には、譲渡資産の特定をしておかないと、どこまでが対象かわからないので、対象範囲を契約内容に盛り込んでおく必要があります。

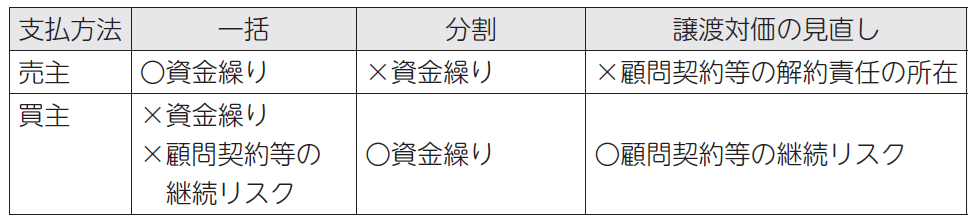

⑵譲渡対価の支払方法と事後的な価格調整条項

譲渡対価の支払方法については、

①クロージング時に一括で支払う方法

②クロージング時に一部を支払い、分割又は一定期間経過後に残金を支払う方法

があります。

売主にとっては、①の方法が望ましい反面、買主にとっては資金調達の問題や譲渡後の顧問契約や雇用契約の継続が未確定であることから、②の方法が望ましいこととなります。

また、顧問契約等の継続状況に応じて、譲渡後一定期間を経過した後、譲渡対価を見直す方式をとることも可能ですが、継続をしなかった理由が買主側に起因することも想定されるため、支払方法や事後的な譲渡対価の見直しは慎重に協議したうえで、契約書に明記する必要があります。

さらに、譲渡対価の分割又は一定期間経過後に残金を支払う方法を選んでいて、売主が死亡したときは、その相続人が債権者となります。売主及び買主はその点も留意して、支払方法や事後的な譲渡対価の価格調整条項を設定します。

⑶承継後にかかる負担の確認も

譲渡対価の決定に際して、承継後にかかる費用も確認する必要があります。

継続的に発生する経費もありますが、比較的大きな支出は会計ソフトにかかるものとなり、使用しているソフトのバージョンや更新時期等を確認し、その負担も考慮して譲渡対価を決める必要もありますので、注意してください。

また、事務所を借りている場合には、更新時期に手数料が発生しますので、確認が必要となります。これらの後発的に発生が見込まれる費用について、譲渡対価の算定上、織り込んでおく必要があります。

⑷経営統合後の待遇等について

一般的に承継元の代表者は、顧問先や従業員の引継ぎの関係から、事業承継後も一定期間は社員税理士や顧問として関与することになります。社用車や交際費の利用など、事前に細かく取り決めをしておくと後々のトラブルを回避できます。

また、競合避止義務との関係がありますが、顧問先の監査役に就任しているケースも見受けられます。このような場合の取扱いについて、どのようにするかの取り決めを統合前に行っていくことと、それを踏まえて譲渡対価の算定を行う必要があります。

⑸役員退職慰労金

税理士法人を取得する場合に、承継元の代表が退任する際に退職慰労金の支給があるときは、当然、出資持分の譲渡対価の金額は減少します。退職金は実際に退職するまで支給ができない点で、承継元にとっては、受領できるまで時間を要する一方、承継先にとっては退職までの期間、きちんと承継業務に従事できる点と、支給時には法人にとって損金となるため、税務メリットを得ることができます。

なお、個人事業で行っている場合には、退職金という考え方は発生しません。

⑹従業員退職金

従業員の退職金制度として、特定退職金共済制度に加入しているケースが見受けられます。また、独自の退職金制度を導入している事務所もありますので、これらの退職金制度を継続するのか、継続する場合には譲渡対価に反映するべきか検討が必要です。

▷参考URL:M&A各種契約書等のひな形(書籍『会計事務所の事業承継・M&Aの実務』掲載資料データ)

.png)