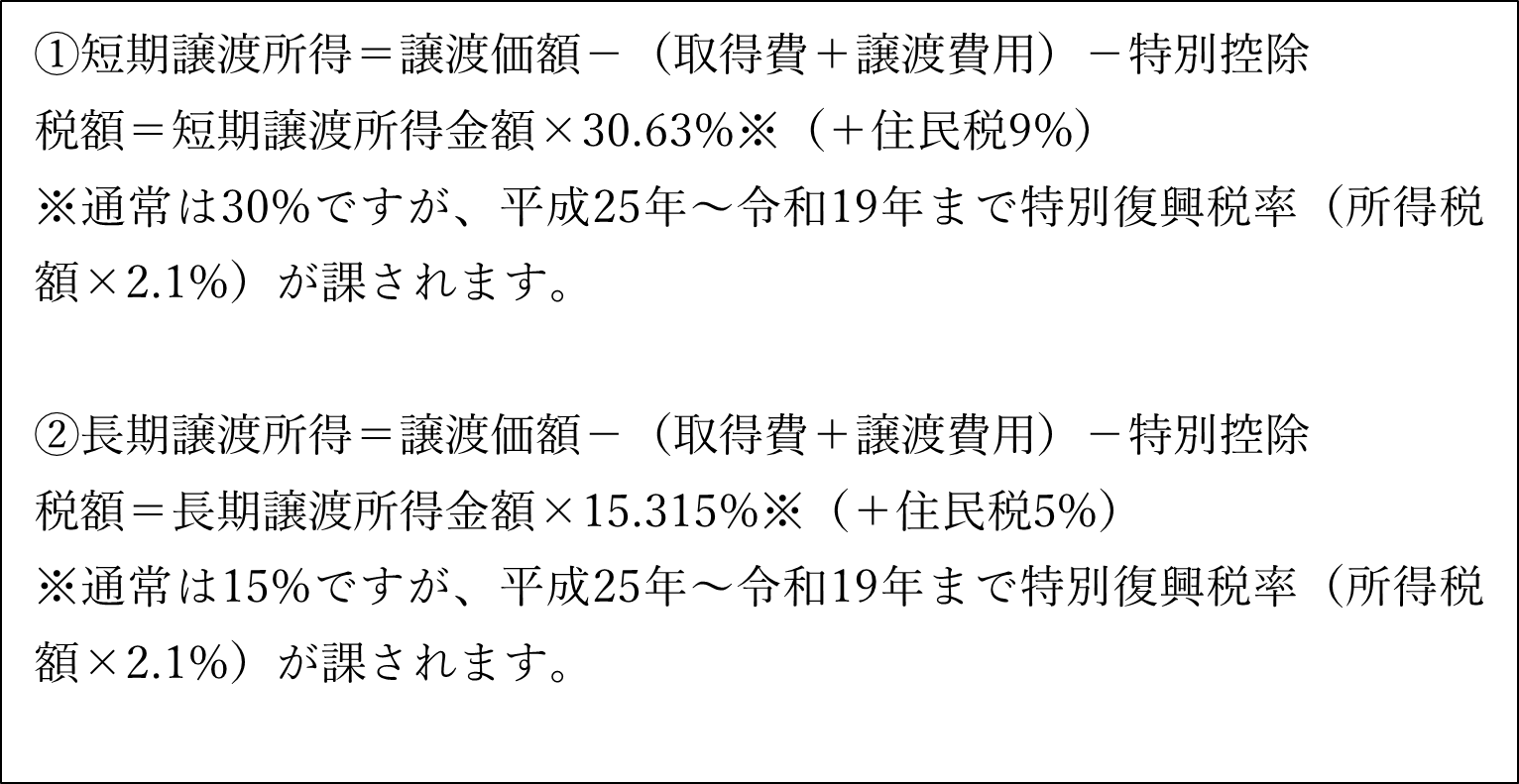

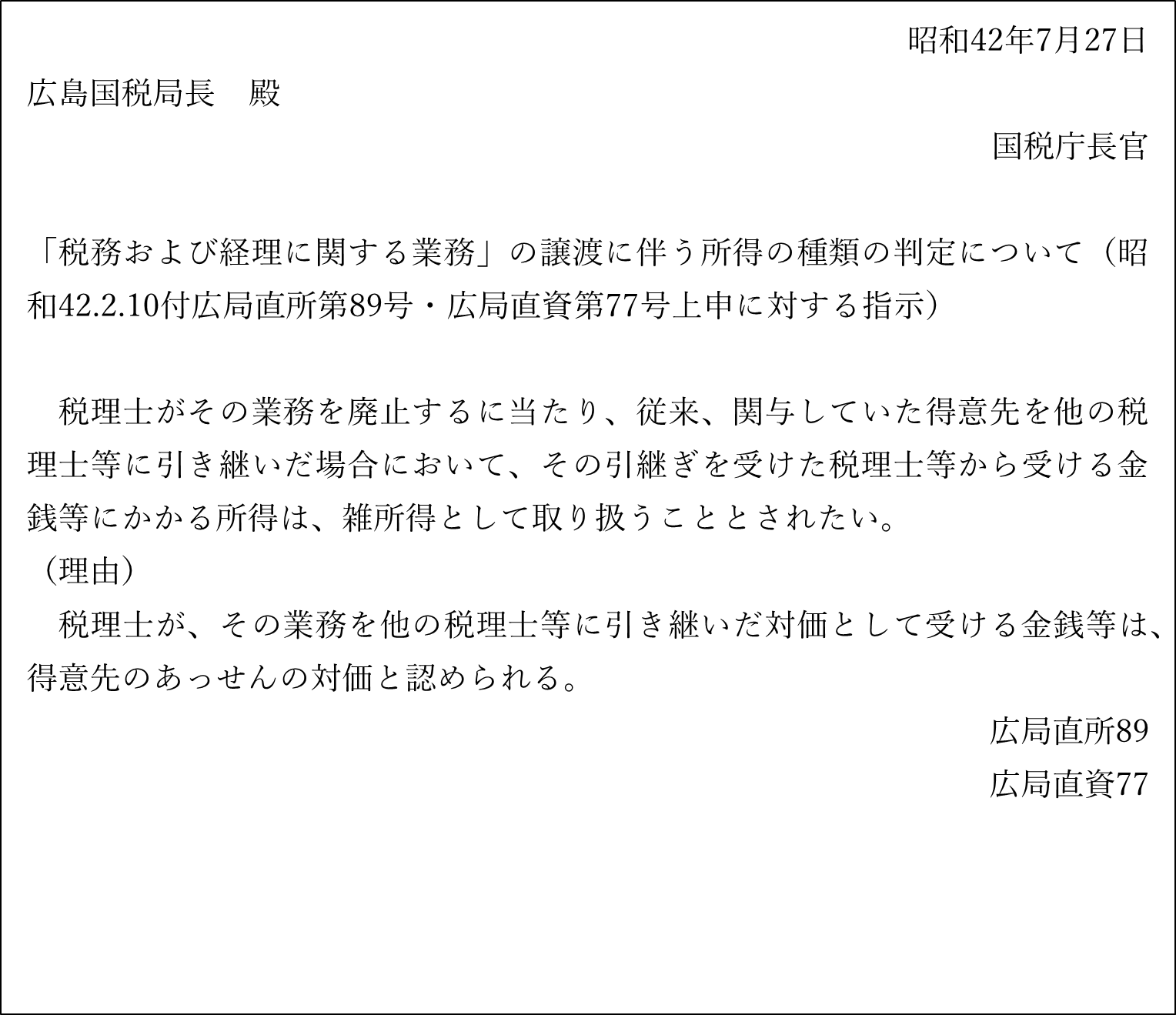

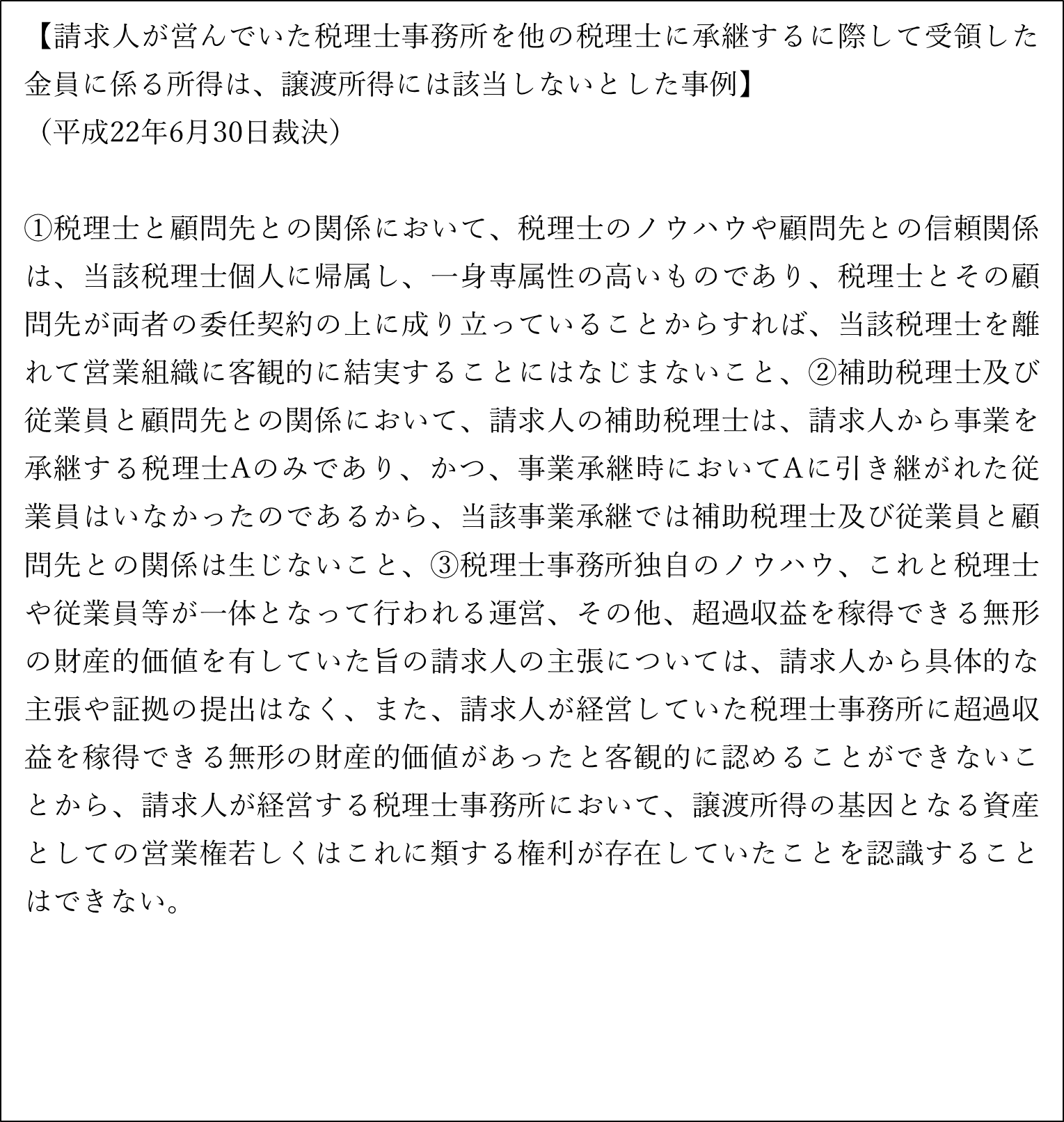

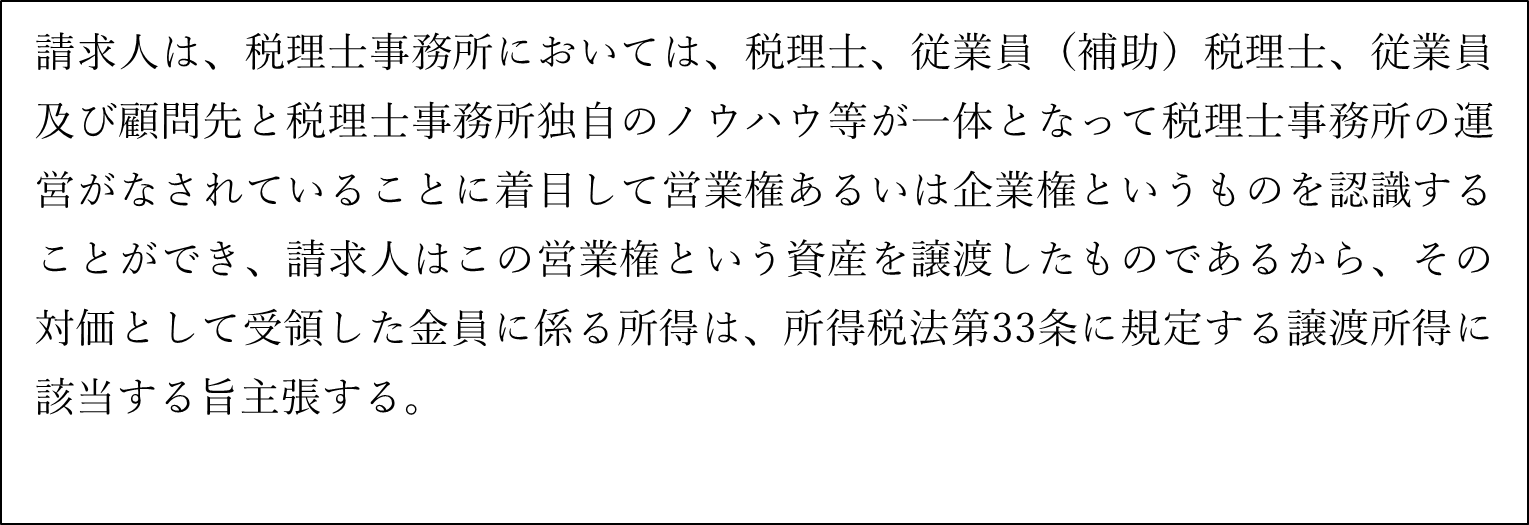

![職員数名の小規模の会計事務所ですが、買手の会計事務所は見つかりますか? [税理士事務所の事業引継ぎ(M&A)や後継者不足に悩んだら]](https://links.zeiken.co.jp/wp-content/uploads/2021/10/smallma-1.png)

[税理士事務所の事業引継ぎ(M&A)や後継者不足に悩んだら]

会計事務所の事業引継ぎの一つの手段として、M&Aをご検討される税理士が増えてきました。税理士の皆さまより寄せられたよくある質問を、Q&A形式にてわかりやすく解説しました。

Q、職員数名の小規模の会計事務所ですが、買手の会計事務所は見つかりますか?

小規模の事務所であっても、譲渡できる可能性はあります。

「 5名以下の小規模事務所 」を希望する買手事務所からの問い合わせは多いです。これから事業を拡大したいと考えている税理士事務所からのニーズがあります。もちろん、「 10名~20名規模の中規模事務所 」の譲受を希望している事務所も多いです。

「必ず買手が見つかります」とは断言はできませんが、「小規模の事務所だから買手は見つからない」と決め切らずに、譲渡先を探してみてはいかがでしょうか。

税務研究会では、全国の会計事務所より、譲渡を希望する税理士事務所を譲り受けたいという希望の連絡を多数受け付けています。譲渡をご検討の場合は、お気軽にご相談ください。

![【Q&A】事業承継税制の適用要件について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![【Q&A】税理士法人の出資持分の評価[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/tree-736888_1280.jpg)