類似会社比較法(マルチプル法)とは

- 入門ガイド

- 解説コラム

- 連載

[わかりやすい!! はじめて学ぶM&A 誌上セミナー]

第11回:類似会社比較法(マルチプル法)とは

〈解説〉

公認会計士・税理士 清水寛司

〈目次〉

1.類似会社比較法(マルチプル法)とは

①マルチプル法って何?

②マルチプル法の手順

2.マルチプル法の実務

①類似企業を選ぼう

②倍率を出そう:EV/EBITDA倍率

③倍率を出そう:PER・PBR

④計算事例

今回はバリュエーションの中でもよく使用される「マルチプル法」についてご説明します。マルチプル法は類似上場会社の数値を基礎として価値を評価する手法です。ざっくりとした企業価値を算出するのにもってこいの手法なので、事例を基に見ていきましょう。

▷関連記事:M&Aにおける価値評価(バリュエーション)の手法とは?

▷関連記事:売買価格の決め方は?-価値評価の考え方と評価方法の違い-

1. 類似会社比較法(マルチプル法)とは

①マルチプル法って何?

東証や大証などの市場に株式が出回っている場合、価値の算定はそこまで難しくありません。普通株式であれば、単純に株価×発行済株式数を基礎として株主資本価値を算定することが可能です。

しかし、M&Aにおいて市場に株式が出回っている会社が登場することは非常に稀です。多くのM&A案件は非公開会社の売買案件ですので、上記のように単純に価値を評価することが出来ません。しかし、一定程度の客観性を持った評価金額が必要となります。

そこで、類似上場会社の数値を基礎として価値を評価する類似会社比較法(マルチプル法)を使用していくこととなります。

| ≪Column:企業価値評価の手法について≫

前回ご紹介した通り多くの企業価値評価手法がありますが、実際に使用される手法ランキングを作成した場合、1位:DCF法、2位:マルチプル法になると思われます。(筆者私見ですが、この2手法は群を抜いて使用されています。3位以下を大きく引き離してのワンツーフィニッシュですね。)

DCF法は将来情報を企業価値として織り込むことから非常によく用いられています。マルチプル法はそこまで難しくない計算過程の割に、一定の客観性を保った金額を得ることが出来るため重宝されています。

|

②マルチプル法の手順

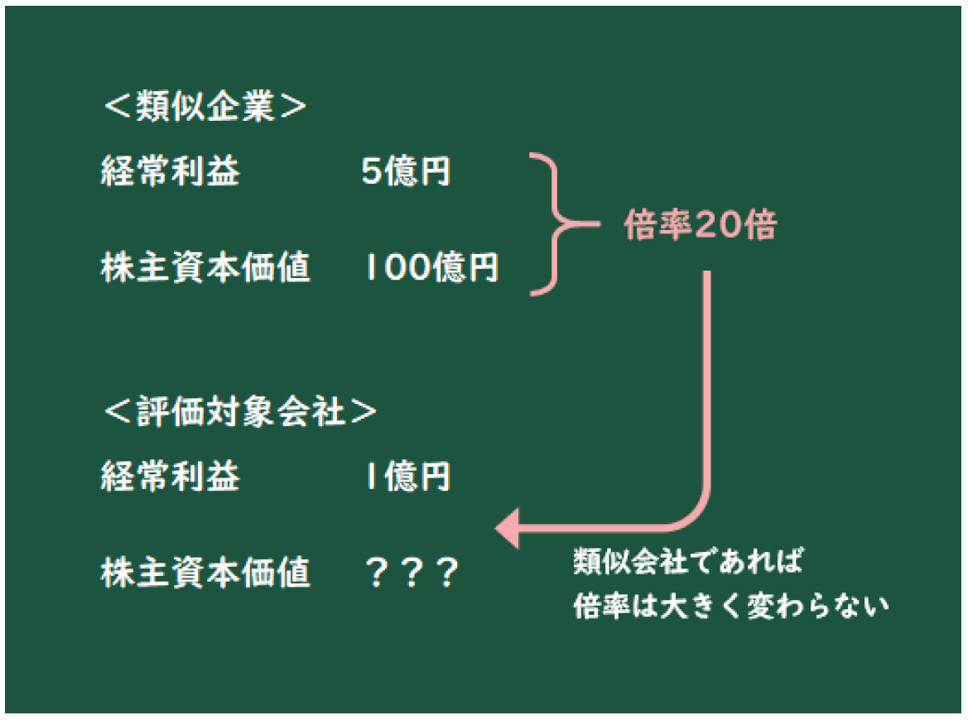

まずはざっくりと、マルチプル法の手順についてご説明します。マルチプル法は、ある指標(倍率)が、評価対象会社と類似企業でほぼ同じである前提に基づいて価値を計算する手法です。実際には後述するEV/EBITDA倍率等が良く使用されますが、まずはイメージを掴みやすいよう、第10回で挙げた「経常利益」を指標とする例を再掲します。

❶上場している類似会社の決定

まず上場している類似企業を見つけます。バリュエーションにおける評価対象となる企業とビジネスが類似している上場企業を見つけます。今回は以下の会社が類似企業として選定されたとします。

❷倍率の算定

上記類似企業のデータを用いて倍率を算定します。時価総額を経常利益で割った倍率を求めてみましょう。

![]()

❸対象企業の価値評価

上記倍率(20倍)という数字が評価対象会社にも当てはまる前提に基づき、算定した倍率を評価対象会社に当てはめて、株主資本価値を求めます。

![]()

そこまで難しくなさそうですね。類似上場企業の倍率を算定し、その倍率をM&A対象となる非公開会社に当てはめて計算するだけです。類似企業であれば、ある程度倍率も同じ傾向を示すだろうという仮定に基づいている点がポイントです。

| [Point]

マルチプル法は、評価対象会社と類似企業で使用する倍率が同じ傾向を示す前提での計算方法。 |

2.マルチプル法の実務

ざっくりとしたイメージは上記の通りですが、実務上はより細かく慎重に検討していくこととなります。

①類似企業を選ぼう

マルチプル法で最も重要なことは類似企業の選定と言っても過言ではないです。業種・業界の類似性はもちろん、製品や規模、地域、資本構成、利益率等様々な要素を加味して類似企業の選定を行うこととなります。

実務上は3社~10社程度の類似企業を選定することが多いです。上記の項目1つ1つを見た場合、当然対象会社とは異なると感じる項目も発生します。例えば業界や製品は似ているものの、資本構成が異なる(対象会社は負債が多い一方、類似企業は負債が少ない等)場合があります。類似企業の母集団が小さいと客観的な数値になりにくいため、そのように差異がある場合でも類似企業として含め、ある程度の類似企業数とすることが多いです。使用する倍率は類似企業の平均値や中央値を使います。

②倍率を出そう:EV/EBITDA倍率

使用する倍率はEV/EBITDA倍率、PERやPBRが使用されることが多いです。まずは最も使用されるEV/EBITDA倍率を見ていきましょう。

●EV/EBITDA倍率

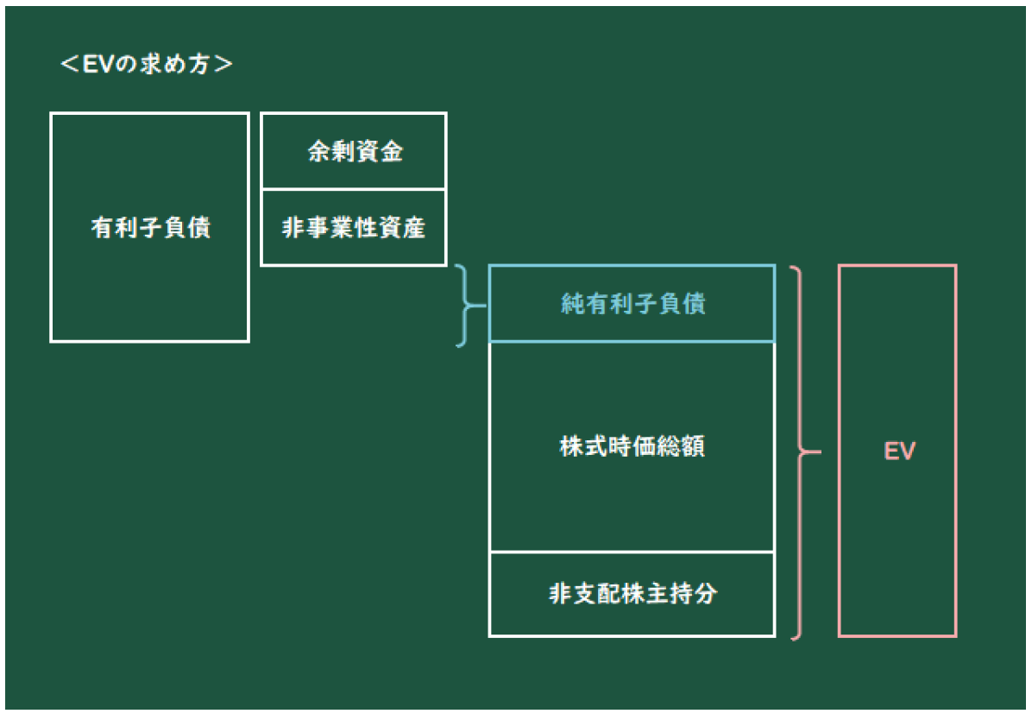

EV/EBITDA倍率はEV÷EBITDAで求める倍率です。分子の「EV」はEnterprise Valueの略で企業価値と訳されますが、実際には事業価値がより近い概念となります。該当企業を買収する際、実際に必要な金額はいくらか?という観点からの指標です。

![]()

(※純有利子負債=有利子負債-余剰資金-非事業性資産等)

数式の通り、時価総額に純有利子負債を足した金額がEVです。時価総額は「株主資本価値」を示し、株主にとっての会社の価値部分です。これに純有利子負債を足すことで、その企業自体を保有した際に必要となる正味金額を示していることになります。

例えば100%株式買収により会社を買収したとします。その際、株式時価総額を支払うことで会社の買収は完了しますが、同時に会社が元々持っている負債の返済義務を負いますね。一方、余剰資金や非事業性資産の売却による現金流入によってカバーできる分もあります。そのため返済義務のある有利子負債から、余剰資金や非事業性資産を差し引いた正味の返済必要金額である「純有利子負債」が、実際購入金額に追加で必要となる金額です。株式時価総額に正味の返済義務である「純有利子負債」を足した金額が、「実際に必要な金額」であるEVとなります。

なお、非支配株主持分がある場合は上記に加算します。非支配株主持分は有利子負債と同様に他人資本であるため、正味金額に含めるべきという考え方です。

分母にくる「EBITDA」は第8回目でご説明した「金利支払前、税金支払前、減価償却費控除前の利益」(Earnings Before Interest, Taxes, Depreciation and Amortization)です。

借入金の支払利息・税金・減価償却費を除くことで、事業そのものの正常収益力を図ろうとしています。なお、EBITDAは簡便的に「営業利益+減価償却費」で表現されることが多いです。営業利益であれば支払利息や税金を除いた状態ですので、営業利益に減価償却費を加算することで簡便的にEBITDAを表現しています。

上記の通り個別にEV・EBITDAを求め、EV÷EBITDAの倍率を算定することになります。

③倍率を出そう:PER・PBR

その他指標として、PERやPBRが使われることもあります。PER・PBRは株式に関する指標としてよく出てきますので、ご存じの方も多いのではないでしょうか。

PER(Price Earnings Ratio:1株当たり当期純利益)=株式時価総額÷当期純利益

PBR(Price Book-value Ratio:1株当たり純資産)=株式時価総額÷純資産

1株当たりの当期純利益や純資産を用いています。EV/EBITDA倍率のように一捻りしておらず、株式時価総額を使用してさくっと求めることが可能ですので、M&Aの初期段階でざっくりした価値を求めるのに向いています。

| ≪Column:倍率の意味≫

マルチプル法はいずれも割り算を用いていますね。この割り算にも実は意味があり、EV/EBITDA倍率であれば「企業の買収に必要な株式時価総額と、買収後の純負債返済に必要な金額が、EBITDA何年分で充当できるか」、PERであれば「企業の買収に必要な株式時価総額が、当期純利益何年分で充当できるか」といった意味になります。

さて、マルチプル法を採用する場合、まずEV/EBITDA倍率の採用をまずは考えます。

EBITDAは借入金の支払利息・税金・減価償却費を除くことで、事業そのものの正常収益力を図る指標でしたね。そのため、「買収に必要となる正味金額」が、「正常収益力の何年分か」を示す指標がEV/EBITDA倍率です。

EV/EBITDAの特徴 ●通常の事業活動を行った結果正味金額を何年で回収できるのかを確認する目安となる ●EBITDAは償却費等を除いているため企業間の比較可能性が高い

M&Aにおける企業価値算定の場面でEV/EBITDAがその他指標と比べてよく登場するのは、上記の通り客観的であり有用な情報となるためです。

|

④計算事例

EV/EBITDA倍率を用いた事例を見ていきましょう。簡単化のために、類似企業は1社とし、ストックオプションや非支配株主持分等の複雑な条件はなしとしています。

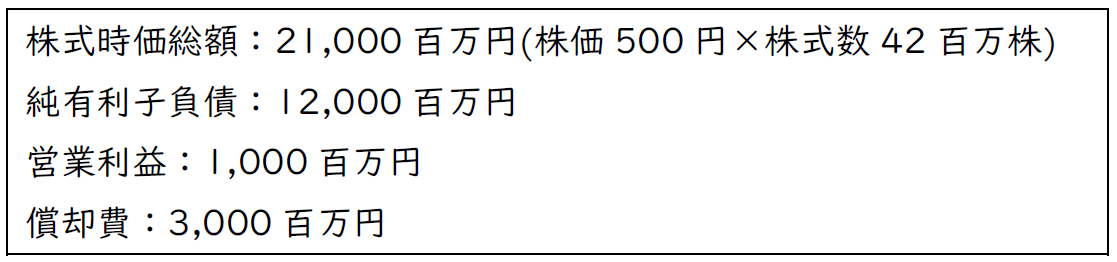

類似企業データ

類似企業のEV/EBITDA倍率は以下の通りとなります。

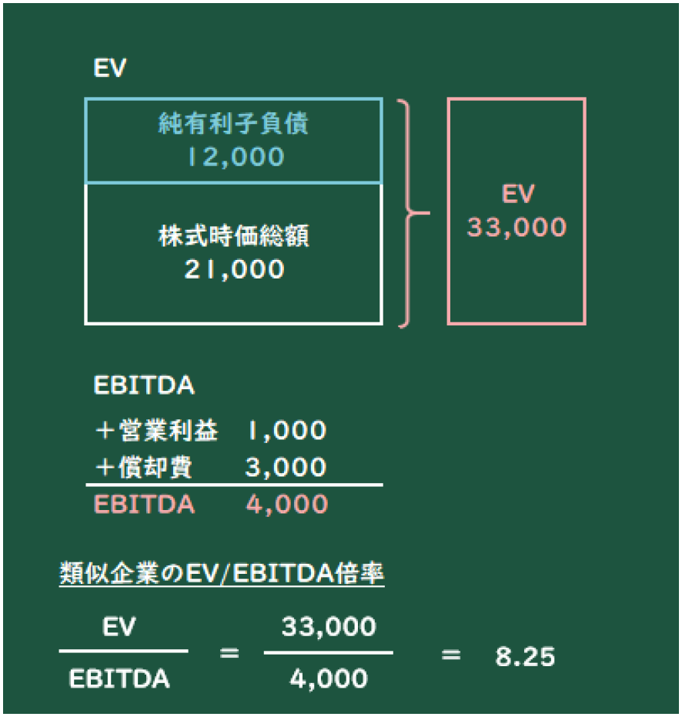

EV=株式時価総額21,000+純有利子負債12,000=33,000百万円

EBITDA=営業利益1,000+償却費3,000=4,000百万円

→EV/ EBITDA倍率=33,000÷4,000=8.25

この類似企業は、「買収に必要となる正味金額」が、「正常収益力の8.25年分」に相当すると言うことができますね。

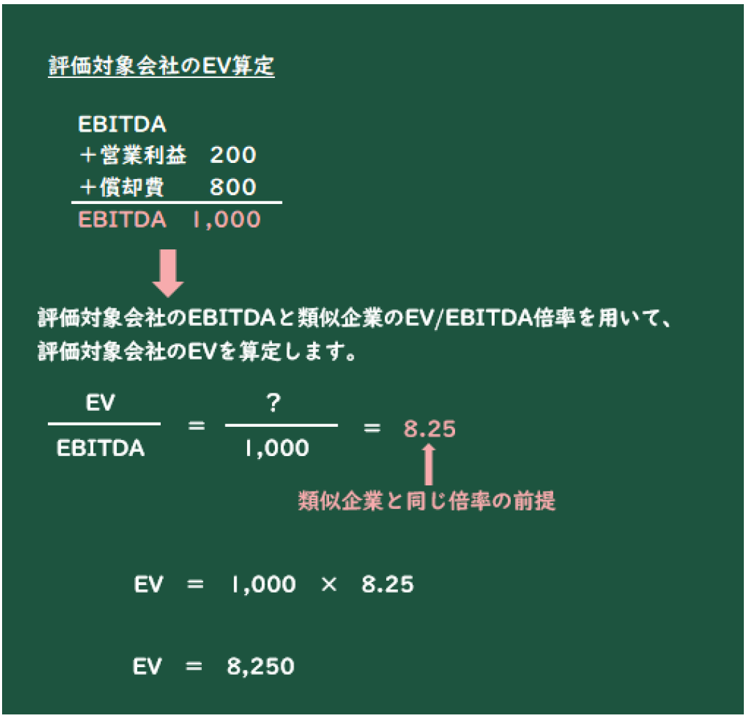

評価対象企業と似た企業を類似企業として選定していますので、評価対象企業のEV/ EBITDA倍率もだいたい8.25になるだろうという前提のもと、評価対象企業の価値を求めていきます。

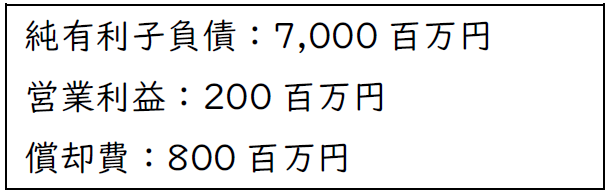

評価対象企業データ

評価対象企業のEBITDAは営業利益200+償却費800=1,000です。EV/ EBITDA倍率が8.25倍ですので、評価対象企業のEVは以下の通りとなります。

EV=EBITDA1,000×8.25=8,250百万円

EVが8,250百万円と算定されました。純有利子負債が7,000百万円ですので、対象会社の株主資本価値は8,250-7,000=1,250百万円と、ざっくり計算することができます。

| ≪Column:EV/EBITDA倍率の目安≫

一般的にEV/EBITDA倍率が6倍~12倍程度の案件が適正な案件と言われています。すなわち、「買収に必要となる正味金額」が、「正常収益力の6年~12年分」であればM&Aを行いやすいとも言えますね。

倍率が高いほど正常収益力で回収できる年数が増加し、倍率が低いほど方が早めの回収が見込まれるイメージです。経営者として実際にM&Aを行う際には、低倍率の方が目途を立てやすいためM&Aを実行しやすいですね。 もちろん業種によっても倍率感は様々で、医薬業界では15倍といった高倍率も普通だったりします。

|

| [Point]

EV/EBITDA倍率は、「買収に必要となる正味金額」が、「正常収益力の何年分か」を示す指標とも言える! |

バリュエーションは難しいという印象を持っている方も多いと思います。たしかに細かい計算は難しい部分も多いですが、全体像はそこまで難しくはありません。この連載で、少しでもイメージが具体的になっていただけると嬉しいです。

次回から、バリュエーションで最も使用されるDCF法について見ていきましょう。