事業再生における財務DDとは何ですか?-フリーキャッシュフロー

- 解説コラム

- 連載

[事業再生・企業再生の基本ポイント]

第6回:事業再生における財務DDとは何ですか?-フリーキャッシュフロー

〈解説〉

▷関連記事:財務デューデリジェンス「損益項目の分析」を理解する【前編】

事業再生における財務DDでのフリーキャッシュフロー(営業キャッシュフロー+投資キャッシュフロー、以下FCFという。)の分析は、再生企業の過年度の営業、投資、財務でのキャッシュフロー(以下CFという。)を把握することで、どのようにして資金繰りに窮してしまったのかを検討するうえで重要な分析となります。

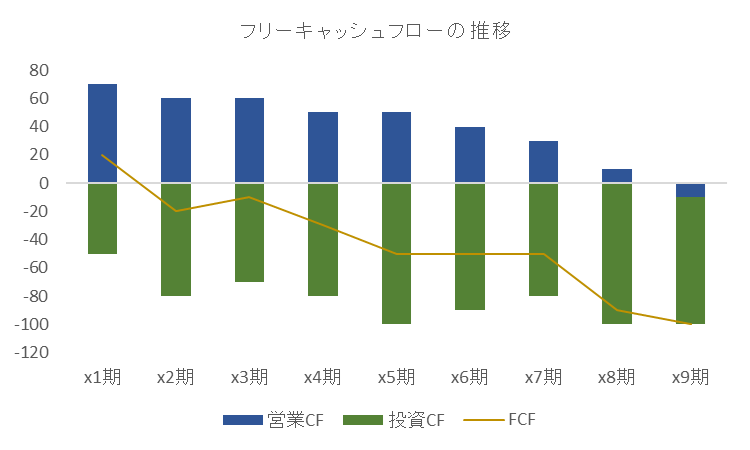

損益の分析は直近から過年度の3年間の分析を行うことが一般的ですが、FCFの分析は3年間ではなく、10年間の分析をする場合があります。これは、多くの再生企業は、直近の業績不振のみならず、過年度からの慢性的な業績不振や、過剰な投資を行っているケースが多く、窮境となった原因の全体を把握するためには概ね10期程度の分析が必要となるからです。

上のグラフはFCFの分析結果です。ほとんどの期で、FCFの金額はマイナスとなっています。これは、本業で獲得したCFである営業CFの金額を、設備等の投資で使用した投資CFの金額が上回っているからです。上記の再生企業の場合は、x9期を除いて営業キャッシュフローはプラスで推移しているため、本業でCFを獲得はできていたのです。しかし、それを上回る投資を毎期行っていたことでFCFがマイナスとなり資金繰りに窮してしまったと考えられます。

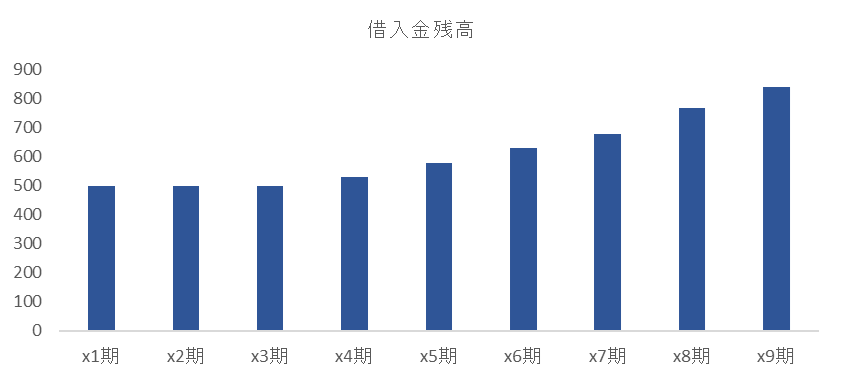

FCFがマイナスとなっている場合は、通常不足した資金は財務CFで補います。そのため、下表のように借入残高が大きくなることが一般的です。借入残高が大きくなると、借入金の返済負担が重くなり、返済できるだけのFCFを獲得できていないと資金繰りに窮するという流れとなります。

このように、FCFの分析は、会社の資金の流れを掴むのにとても重要な分析ですので、必ず分析を実施し、可能な限り10期程度の長期間での分析とすることをお勧めします。

なお、FCFの算出方法は様々な方法がありますが、10期分の貸借対照表と損益計算書からキャッシュフロー計算書を作成した上で、営業CFと投資CFを把握する方法が正確で納得感のある分析となるでしょう。

![]()