企業価値評価(Valuation)の全体像

- 入門ガイド

- 解説コラム

- 連載

[わかりやすい!! はじめて学ぶM&A 誌上セミナー]

第10回:企業価値評価(Valuation)の全体像

〈解説〉

公認会計士・税理士 清水寛司

〈目次〉

1.なぜ企業価値評価(Valuation)が必要なの?

①買収価格決定の参考情報

②利害関係者への説明責任

2.バリュエーションで求める価値とは?

3.バリュエーションの方法

4.コストアプローチ(ネットアセットアプローチ)

①簿価純資産法

②時価純資産法(修正純資産法)

5.マーケットアプローチ

①市場株価法

②類似会社比較法(マルチプル法)

6.インカムアプローチ.

①DCF(Discounted Cash Flow)法

②配当還元法

今回からはM&Aにおける企業価値評価(Valuation)についてです。バリュエーションの全体像について、具体的なイメージに結びつくよう1つずつ見ていきましょう。

▷関連記事:M&Aにおける価値評価(バリュエーション)の手法とは?

▷関連記事:売買価格の決め方は?-価値評価の考え方と評価方法の違い-

1.なぜ企業価値評価(Valuation)が必要なの?

①買収価格決定の参考情報

企業価値評価(Valuation:バリュエーション)は、会社・事業の価値を評価することです。

例えば、にんじん1袋を買おうと思ったとき、いくらで買えば良いでしょうか。スーパーに行くと150円で買うことができるのであれば、にんじん1袋の価値は「150円」と確認することが出来ます。そのため、150円で買えば良いとすぐ分かります。では、会社を1社買おうと思ったとき、いくらで買えば良いでしょうか。スーパーに行って確認できるものではないですし、金額はすぐには分かりません。

そこでバリュエーションを行うことで、会社を買う時に値段をつけることができるようになります。バリュエーションによって「100億円」の価値がある会社であると分かれば、100億円が取引の参考価格になります。

このように、買収に際する価額の検討を行う参考資料としてバリュエーションが行われます。

②利害関係者への説明責任

株主や債権者等、会社は多くの利害関係者からの出資の基で成り立っています。

M&Aともなれば会社の命運を左右しかねない重大案件ですので、当然利害関係者からの注目を集めますし、その買収価格は最大の関心事となります。このとき、バリュエーションに基づく買収価格であれば、利害関係者への説明もしやすくなりますね。もちろん、証券取引所、監査法人、税務署等への説明にも役立ちます。

M&Aで最も重要になるのは買収に際する価額の検討ですが、あまりに価格が高すぎると本当に良かったのかといった話になってしまいます。そのため関係各所への説明責任を果たすことも企業価値評価の目的となります。

グループ内でのM&Aや事業譲渡もよくあります。新聞でも○○企業再編!と記事になっていますね。グループ内といえども各企業は独立した企業ですし、税金を支払う単位も各企業になりますので、ある程度適切な金額で譲渡金額を算出する必要があるのです。

2. バリュエーションで求める価値とは?

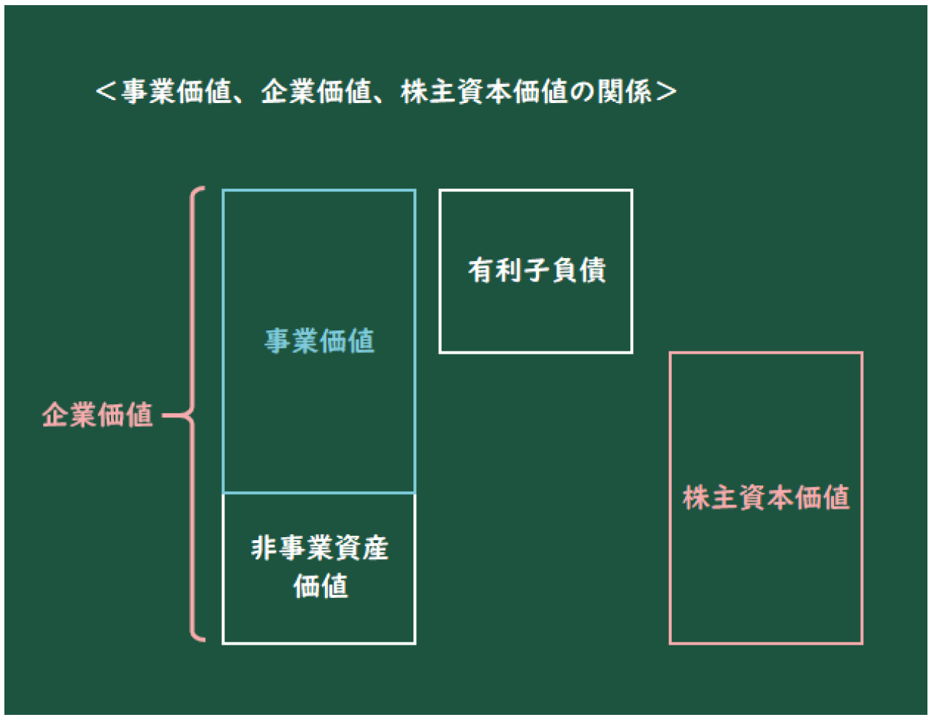

バリュエーションでは「事業価値」「企業価値」「株主資本価値」という価値を求めます。紛らわしい単語が3つもありますが、これらの関係についてまずは図で見てみましょう。

事業遂行のために使用される純粋な事業用資産・負債から生じる価値は「事業価値」と言われます。そこに事業に使用されていない資産の価値を加えたものが、企業全体の価値を示す「企業価値」となります。

![]()

企業価値から有利子負債や非支配株主持分等を減額することで、株主にとっての価値である「株主資本価値」となります。

![]()

用語だけ見ると紛らわしいですが、1つ1つの意味は分かりやすいです。買い手の立場に立つと、「本業から生じる価値はいくらか」、「会社全体の価値はいくらか」、「株主に帰属する価値はいくらか」という点が気になりますね。そのため事業価値、企業価値、株主資本価値を求めることになるのです。

3. バリュエーションの方法

バリュエーションは大きく3つの方法に分かれます。実務では3つの方法の中から、1つもしくは複数の方法を選びます。案件の特性に応じて合う方法、合わない方法がありますので、バリュエーションを行う際はM&A対象となる会社が置かれている状況を見極め、適切な方法を選択することになります。

●コストアプローチ(ネットアセットアプローチ)

●マーケットアプローチ

●インカムアプローチ

4. コストアプローチ(ネットアセットアプローチ)

コストアプローチは、企業の純資産価値に基準にする方法です。

ざっくりお伝えすると、資産-負債で計算される「純資産」が株主資本価値になるという考え方です。直感的に分かりやすいアプローチですね。コストアプローチには「簿価純資産法」や「時価純資産法(修正純資産法)」といった計算方法があります。

①簿価純資産法

単純に企業の純資産を株主資本価値とする手法です。とても分かりやすい手法ですが、欠点として企業の時価を反映していないことが挙げられます。

例えば30年前に10億円で購入した土地があるとします。現在の値段が5倍の50億円になっていた場合、相当な含み益(40億円)が会社にあることになります。しかし、土地は購入時の値段である原価で持ち続けているため、含み益(40億円)は純資産には反映されていません。

今「土地だけ」を購入すると50億円かかる一方、今「土地を持っている会社」を購入した際の土地部分代金は10億円ですむというのはおかしいですね。

現時点での会社の価値を厳密に計算できる訳ではないことから、コストアプローチを用いる場合は、実務上、次の「時価純資産法」が通常使われます。

②時価純資産法(修正純資産法)

時価と簿価に大きな差が出ている項目について時価で評価した上で「純資産」を求める手法です。上記欠点を克服した形となりますが、どこまで時価評価するかは案件によって異なります。

先程の例では、純資産価額に土地の時価評価に伴う含み益40億円を加算した金額が株主資本価値となります。なお、継続して使用する資産負債は「再調達する際の時価」、廃止する資産負債は「処分する際の時価」を使います。

5. マーケットアプローチ

株式市場(マーケット)で成立する相場価格を基礎として企業価値を算定する手法です。「市場株価法」、「類似会社比較法(マルチプル法)」といった計算方法があります。

①市場株価法

上場企業の場合、既にマーケットに出回っている株式があるため、その金額も容易に確認することができます。この時に、株式市場で取引された株価の一定期間における平均値等を使用して、株主資本価値を評価します。

市場の評価に基づくことから非常に客観的で有用である反面、非上場企業には用いることができません。

②類似会社比較法(マルチプル法)

対象となる企業の類似会社を上場会社の中から見つけ、売上高・経常利益・EBIT・EBITDA・純資産等の項目から算出された倍率(マルチプル)を基礎として株主資本価値を算定する方法です。

非上場会社の場合は当然ながら市場株価が存在しないため、市場株価法に代替する手段として利用されます。

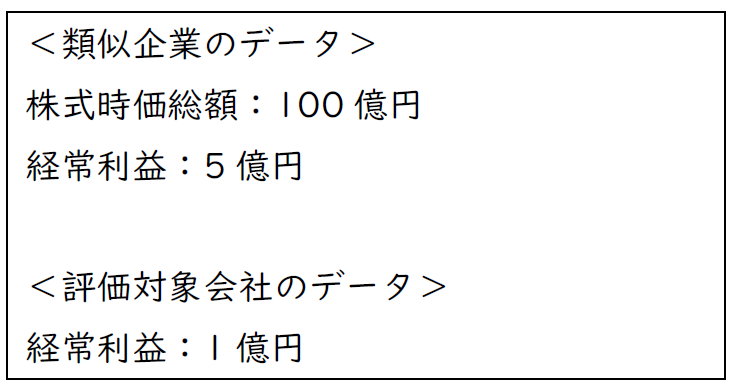

文章だけでは分かりにくいと思いますので、具体例を用いて見ていきましょう。指標には事業価値/EBITDAや事業価値/EBIT等が使用されることが多いですが、やや専門的となってしまいますので、ここでは分かりやすく「経常利益」を指標として用いることにします。

❶上場している類似会社の決定

まず上場している類似企業を見つけます。バリュエーションにおける評価対象となる企業とビジネスが類似している上場企業を見つけます。

❷倍率の算定

上記類似企業のデータを用いて倍率を算定します。

![]()

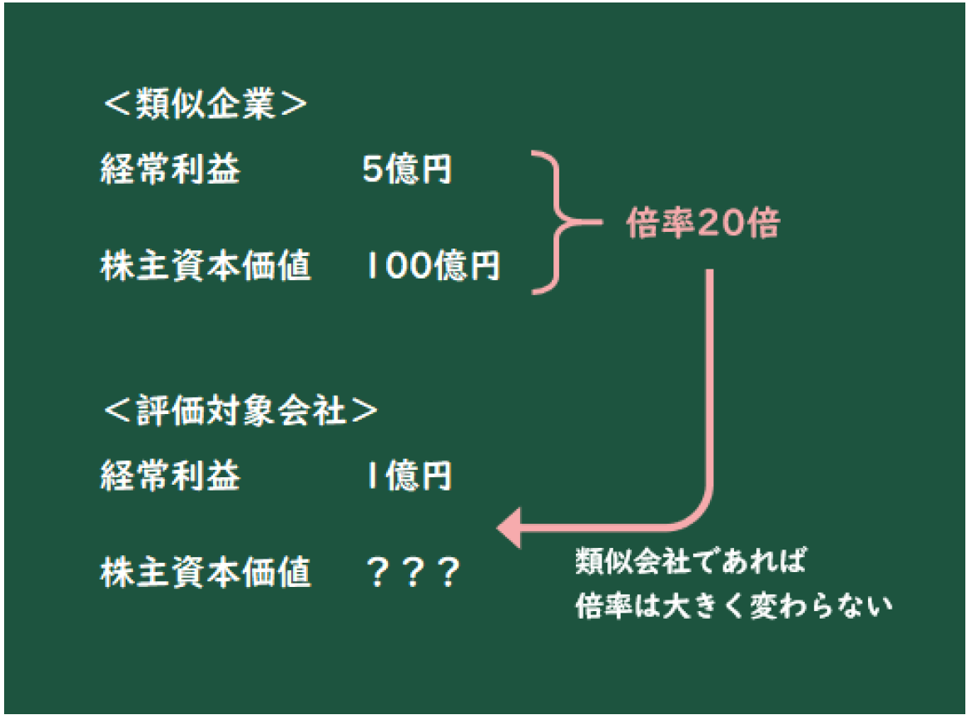

❸対象企業の価値評価

算定した倍率を評価対象会社に当てはめて、株主資本価値を求めます。

![]()

計算を見ると分かりやすいですね。類似会社であれば株主資本価値と指標(経常利益)の倍率は大きく変わらないという前提のもと、株主資本価値を求める手法です。

なお、非上場会社の株式は市場がないため、売買は必ず相対取引となります。譲渡制限がついている場合もあり、上場会社株式と比べて非上場会社株式は売却が困難です。そのため、売主は売却先が見つかった際に割引してでも売りたいと思うでしょう。

この発想を「非流動性ディスカウント」と言い、非上場企業の企業価値評価はやや割り引いて小さい金額で求めることが実務上よく行われます。

≪Column:類似会社の選定≫

類似会社は業界・業種・顧客属性・事業構造・ビジネスモデル・地域制・許認可等の観点から選びます。類似会社によって評価額が変わることも多いから、類似会社の選定が最も肝となる部分となります。

6. インカムアプローチ

将来期待されるキャッシュフローや損益(インカム)を基礎として企業価値を算定する方法です。主に「DCF(Discounted Cash Flow:割引キャッシュフロー)法」、「配当還元法」といった計算方法があります。

①DCF(Discounted Cash Flow)法

DCF法は将来のフリーキャッシュフローを算定し、現在価値に割り引いた上で企業価値を評価する方法です。企業価値評価の中心どころとなる評価方法で、次回以降詳細に取り上げることとします。

②配当還元法

株主が受け取る配当に着目して企業価値を評価します。実績ベース・業種平均ベースでの配当を使用するほか、国税庁が公表している財産基本通達に規定する評価方法もあります。

配当のみを重視することとなるため、配当を重視する非支配株主間における企業評価に適していますが、その企業のビジネスモデル等は勘案されないことから、配当以外を考慮に入れる必要がある合併には適していません。

バリュエーションは難しいという印象を持っている方も多いと思います。たしかに細かい計算は難しい部分も多いですが、全体像はそこまで難しくはありません。この連載で、少しでもイメージが具体的になっていただけると嬉しいです。

次回から、バリュエーションで最も使用されるマルチプル法とDCF法について見ていきましょう。