チェックリストによる磨き上げ ~チェックリストによる健全性チェック~

- 解説コラム

- 連載

[ゼロからわかる事業再生]

第3回:チェックリストによる磨き上げ

~チェックリストによる健全性チェック~

[解説]

[質問(Q)]

“会社の財務状態を磨き上げた方がよい” と言われますが、正直何をしたらよいのか、よくわかりません。何から手をつけたらよいか、教えてください。

[回答(A)]

“磨き上げ” とは、会社の財務状態や経営状況をより良くすることで、決まった方法があるわけではありません。しかしながら、何をしたらよいかわからないという声もよく耳にします。一例としては、「健全性チェックリスト」を用いて×となった項目につき、〇になるように対策を立て実施する方法があります。

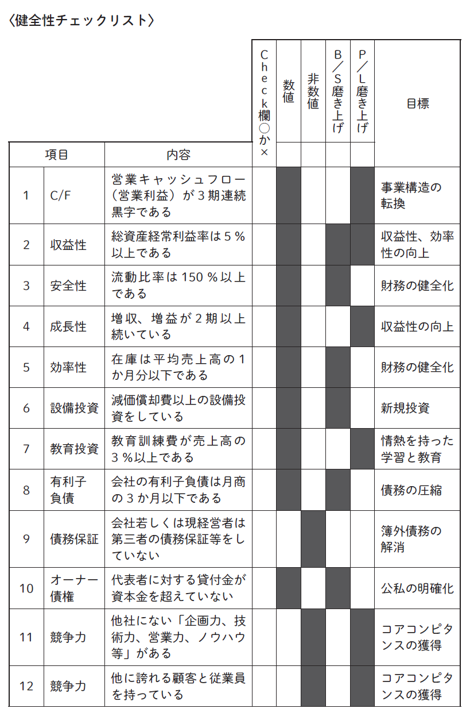

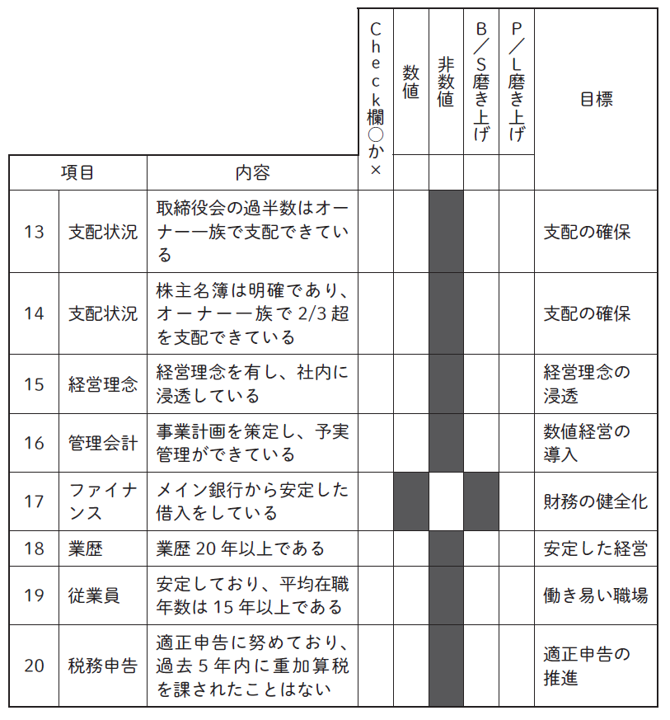

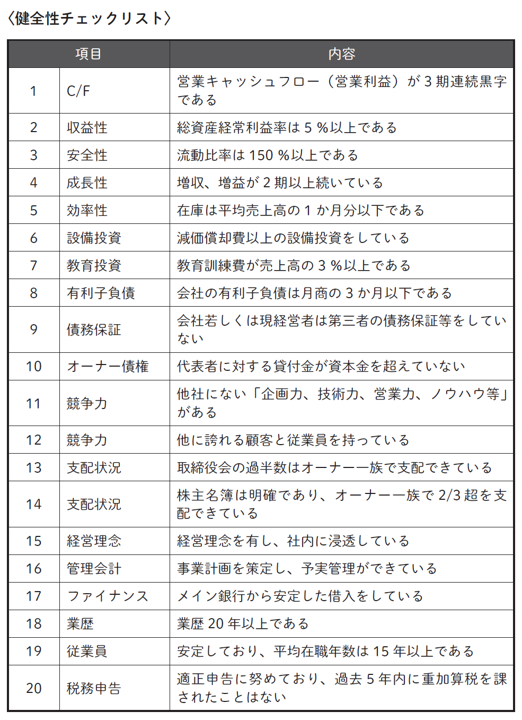

1.チェックリストによる健全性チェック

チェックリストの例を以下に示したので、まずは会社の現在の状況をチェックしてみてください。20 項目のうち過半の10 項目以上が〇であれば、健全の範疇に入ると言えます。また、チェックリストの実施によって、対象会社の強みと弱みが明確になります。強みは伸ばし、弱みは“ 磨き上げの課題” として位置づけ、〇又は×の理由を分析し、経営にフィードバックすることも有用です。

2.主な磨き上げ項目

(1)営業キャッシュフローや営業利益が赤字

(対策)

一過性の赤字の場合には、黒字化の事業計画を立て、計画と実績を月次で管理しながら営業黒字化に導きましょう。恒常的な赤字の場合、事業構造の見直しが必要となる場合が多いと思います。ビジネスモデルの見直し、費用構造の見直し等によって、営業黒字化を図りましょう。

(2)総資産経常利益率が低い場合

(意味)

総資産経常利益率(ROA)は、総資産(投資)に対するリターン(利益)の割合を意味します。この数値が低いということは、投資額が大きすぎるか、売上の回転が悪いか、利益率が低いかによります。会社全体の状態を見る上で、最も重要な指標です。

(対策)

総資産の圧縮、売上回転率の増加、収益拡大、費用の見直しによって、ROA 向上を図りましょう。

(3)流動比率が低い場合

(意味)

流動比率は、流動資産(短期資産)と流動負債(短期債務)の比較によって、短期的な支払能力を見る指標です。この数値が低いということは、短期債務の支払のための短期資産の貯えが十分でないことを意味します。また、固定資産投資を短期債務で資金調達した場合も数値が低くなります。

(対策)

継続的な利益の計上や短期債務の長期債務化、又は増資による流動資産の増加、流動負債の減少を図ります。

(4)在庫が大きい場合

(意味)

在庫金額が大きいということは、通常備えるべき量を超えて在庫が不良化、滞留化している場合があります。また、資金がその分寝ている状態にあるため、負債も大きくなっている場合があります。

(対策)

決算セールや処分による在庫の圧縮、それでも売れないデッドストックは廃棄します。

(5)管理会計面が弱い

(意味)

中小零細企業では、せっかく決算書を作成しても経営に生かされず、税務申告くらいにしか利用されていない場合が多いようです。

(対策)

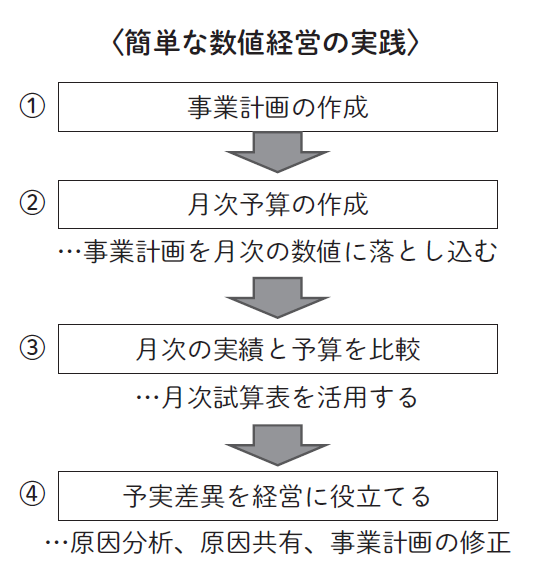

せっかく時間と費用をかけて作成した決算書類を、税務申告だけにしか利用しない手はありません。簡単な利用法としては、下図のとおり、①事業計画を作成し、②事業計画を数値に落とし込んだ月次予算を作成し、③月次試算表の実績と予算を比較し、④予算と実績の差異につき、原因を分析、判明した原因は関係部署内で共有し、必要に応じて事業計画を修正するなどして、経営に役立てましょう。この一連の流れをPDCA サイクル(Plan 計画・Do 実行・Check 評価・Action 改善)により繰り返すことで、継続的な改善活動となり、決算情報がより有効活用できます。

チェックリストの項目ごとに、B/S の磨き上げ、P/L の磨き上げの区別、目標例を示してみましたので、参考にしてください。