[氏家洋輔先生が解説する!M&Aの基本ポイント]

第6回:財務デューデリジェンス(財務DD)の費用の相場とは?

〈解説〉

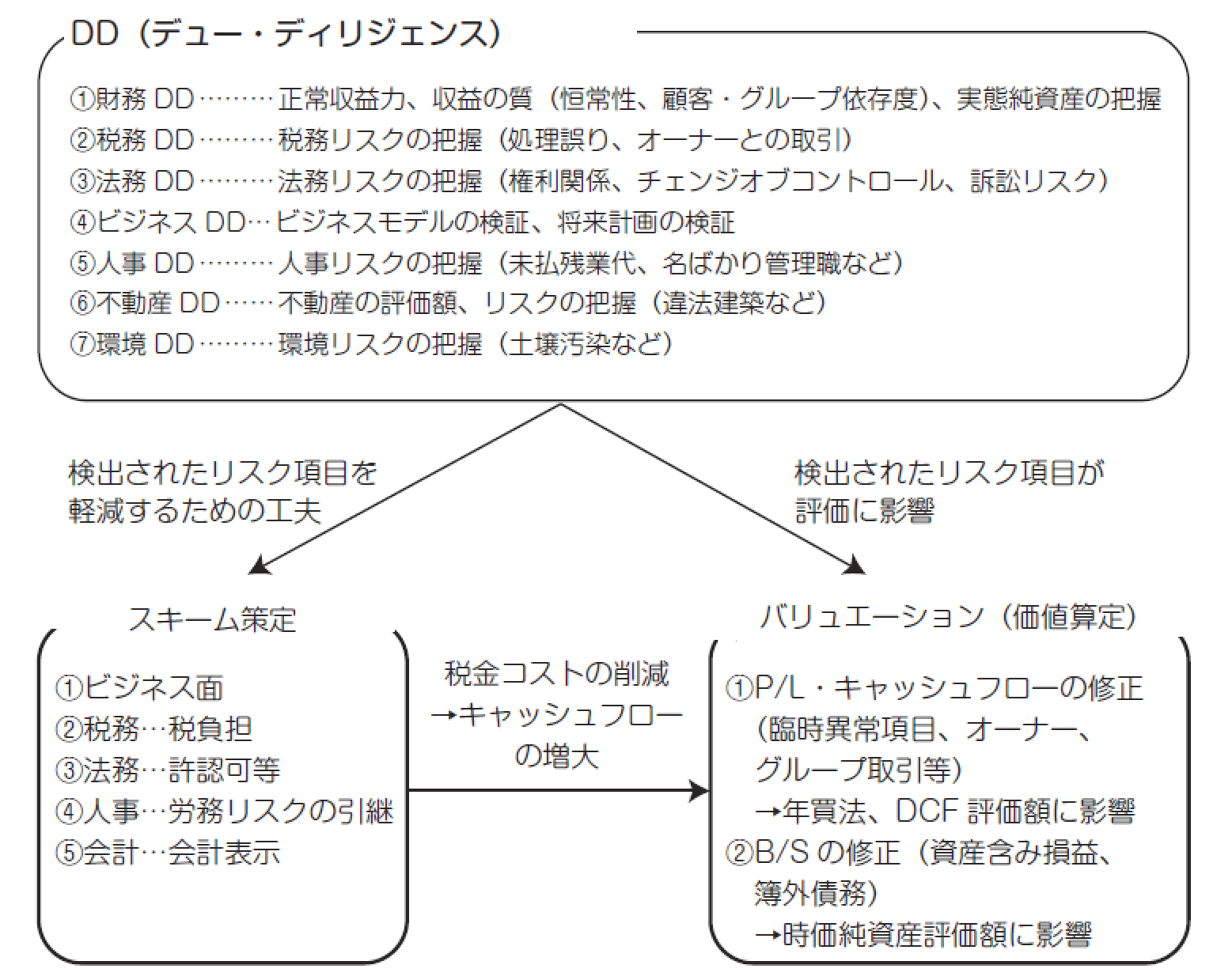

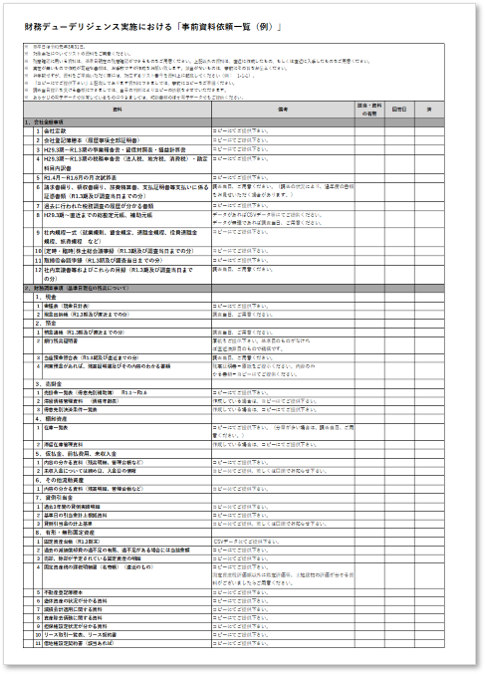

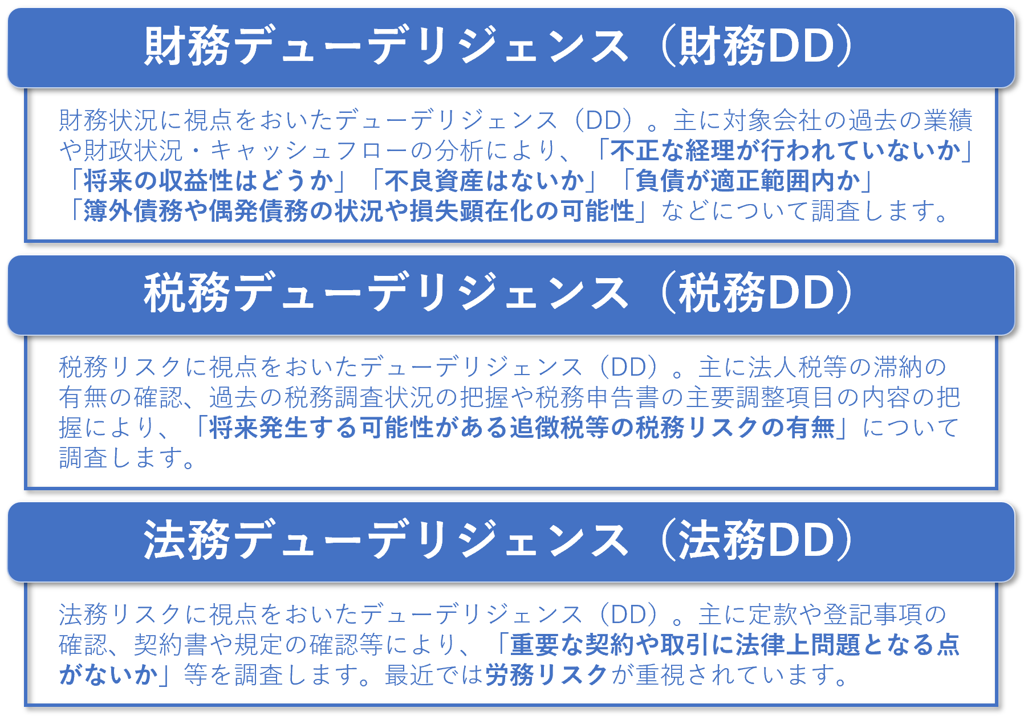

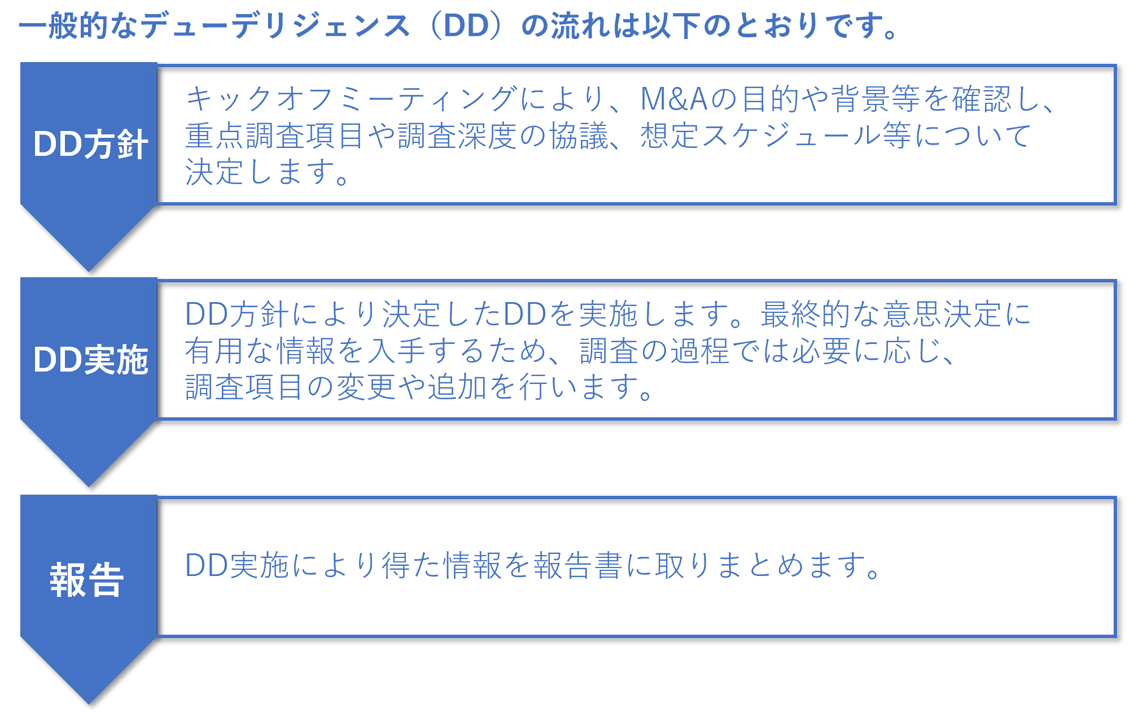

▷関連記事:「財務デューデリジェンス実施における『事前資料依頼一覧』」サンプル

財務デューデリジェンス(財務DD)の費用の相場はどれぐらいですか?また、どのような要素で決まりますか?

①コンサル企業の規模

財務デューデリジェンスの費用を検討するには、まず、どれぐらいの規模のコンサルディングファーム、会計事務所に依頼するかによって相場感が異なります。

当然の事ですが、大手のコンサルティングファームや、監査法人等に依頼すると費用は高くなり、中小のコンサルティングファームや会計事務所に依頼すると費用は安くなります。必ずしも大手であるから品質が高いとは限りませんが、一般的に大手は品質が高く、海外に提携事務所があるため海外案件等に強みを持っています。

一方、中小のコンサルティングファームや会計事務所は、大手と比べると品質にばらつきがありますが、小回りや融通が利き、費用は安くなります。

大手であれば最低500万円以上、中小であれば最低100万円以上が相場となります。(戦略的に安く請け負っている場合や、調査範囲を限定している場合等はこの限りではありません。)

②プロフェッショナル度

同規模のコンサルティングファームや会計事務所であっても、それぞれに特徴があります。M&Aのマッチングに強みを持っている場合や、財務デューデリジェンスを得意としている場合、税務顧問をメイン業務としているが財務デューデリジェンスも行う場合等、財務デューデリジェンスに対するプロフェッショナル度が大きく異なります。プロフェッショナル度が高い事務所に依頼するほど、費用は高くなることが一般的です。

③対象企業の規模

財務デューデリジェンスを行いたい対象企業の規模によっても費用は異なります。規模の大小により、調査項目の大枠はあまり影響しませんが、一般的に規模が大きくなると子会社を保有していたり、事業を複数行っている場合、海外展開している場合等がありこれらの調査が必要であれば費用も高くなることが一般的です。売上3億円の会社と売上30億円の会社の財務デューデリジェンス費用は2倍程度、売上3億円の会社と売上300億円の会社は3~5倍程度の差となることが多いでしょう。

④調査範囲

財務デューデリジェンスと言っても、M&Aスキーム、バリュエーション方法や調査の目的等により、当然調査項目は異なります。これらの調査項目を取捨選択し絞ることで、多少の費用削減にはなるでしょう。しかし、会計は様々な項目と連動していることが多く、あまり調査項目を絞りすぎると、会社全体としての動きを見誤ったり、見落としてしまうことがあるため注意が必要です。

財務デューデリジェンスの費用は、コンサルティング企業の規模、コンサルティング企業のプロフェッショナル度、対象企業の規模、調査範囲等で異なります。検討している企業の財務デューデリジェンスの費用を想定した上で、どのコンサルディング企業に、どの調査項目を依頼するかを検討しましょう。

![]()

.png)

![M&A関連費用の取扱い[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![デューデリジェンスとは?-各種DDと中小企業特有の論点-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![会社や事業を売る準備 ~売るために準備しておく、財務上、労務上、法務上のポイントとは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)

.png)

.png)

.png)

.png)

![実行段階におけるM&A支援業務の相互関連性 ~デューデリジェンス・スキーム策定・バリュエーションの関連性~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)