実行段階におけるM&A支援業務の相互関連性 ~デューデリジェンス・スキーム策定・バリュエーションの関連性~ [税理士のための中小企業M&Aコンサルティング実務]

- 入門ガイド

- 解説コラム

- 連載

[税理士のための中小企業M&Aコンサルティング実務]

第1回:実行段階におけるM&A 支援業務の相互関連性

~デューデリジェンス・スキーム策定・バリュエーションの関連性~

〈解説〉

Q、税理士が行うM&A 支援業務の相互の関連性を教えてください。

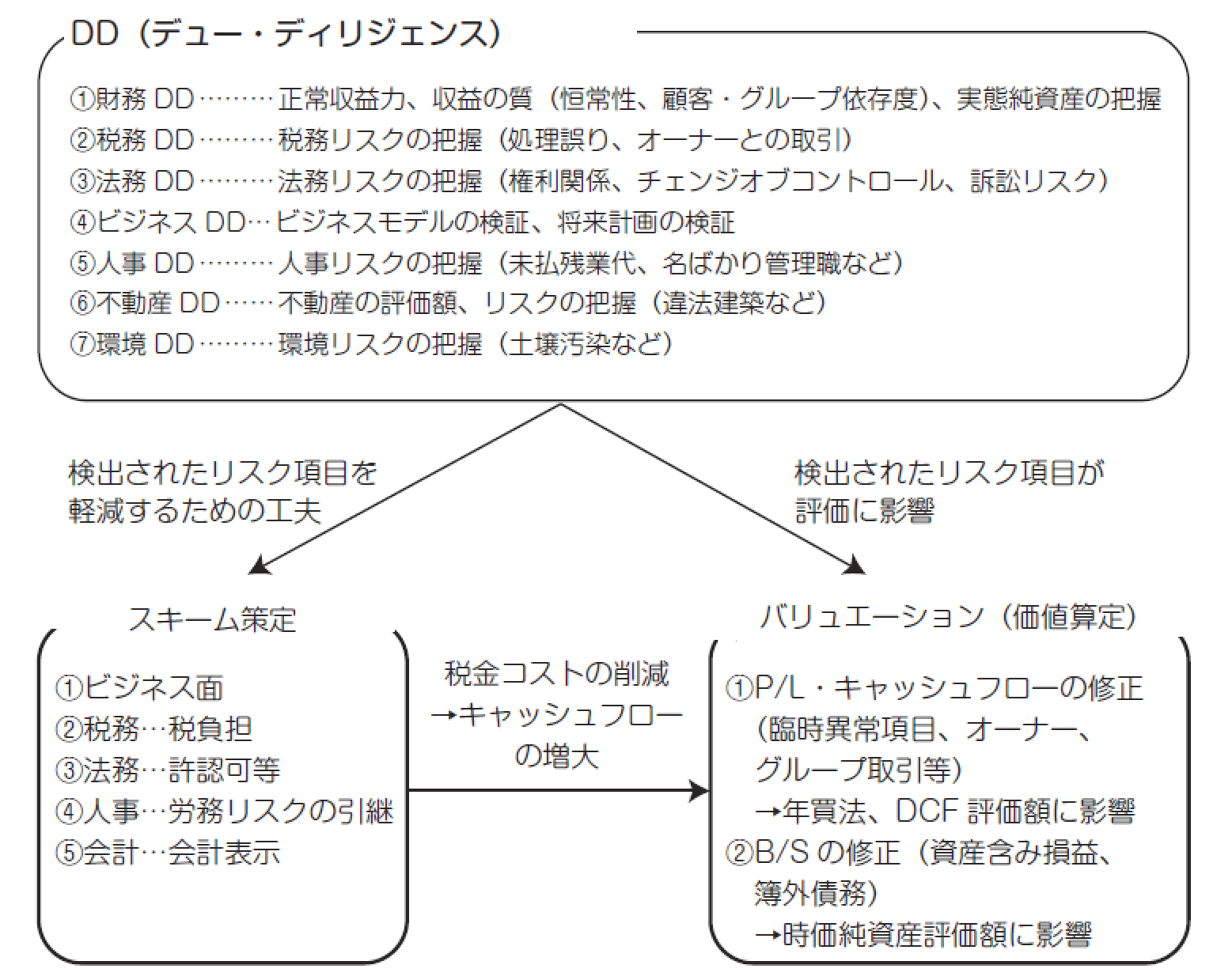

A、DD により検出されたリスク要因をスキームの工夫によって遮断・軽減できる場合があります。また、リスク要因はバリュエーションにマイナスの影響を及ぼしますが、これもスキームの工夫で軽減させることが可能な場合があるなど各業務は密接に関連しています。

図表はM&A の実行段階における支援業務の全体像と関連性を示したものです。DD、バリュエーション及びスキーム策定は独立したものではなく相互に関連していることを理解することが重要です。

まず、DD ですが、図に列挙したとおり、各種観点から対象会社をM&A で取得する際のリスク要因を洗い出す手続きとなります。税理士や会計士が行う財務・税務DD は必須の手続きと言えます。

弁護士が行う法務DD も大多数の案件で行われますが、図表 のDD の欄内の④以降のDD については必要に応じて行われます。めっき工場の売買で土地の環境汚染が心配であれば専門家に依頼し環境DD を行いますし、多様な形態で人員を雇用し、未払残業代や名ばかり管理職など労働法規上の問題が懸念されるのであれば社会保険労務士に依頼して人事面の調査を行うといった感じです。こうしたDD を行う場合、案件全体をコントロールする税理士としては常にリスクを定量化する思考を持つことが大切です。金額に換算できるリスクであれば売買金額の調整などでクリアできるためです。

次にスキーム策定ですが、DD において検出されたリスクについてスキームを工夫することで遮断したり軽減したりできることがあります。株式取得では対象会社の潜在リスクが全て引き継がれますが、スキームを事業譲渡に切り替えることによりリスクを遮断するといった対応が可能です。また、スキームを工夫することで税金コストの削減が可能になるのであれば、利益やキャッシュフローが増加しますので株価評価にもプラスの影響が生じます。

最後にバリュエーション(価値算定)ですが、DD においてリスクが検出された場合、当然に評価額に対してマイナスの影響を与えます。中小企業のM&A では仲介会社方式と呼ばれる方法が一般的です。

以上、M&A の実行段階における支援業務の相互関連について説明しました。

(「税理士のための中小企業M&Aコンサルティング実務」より)