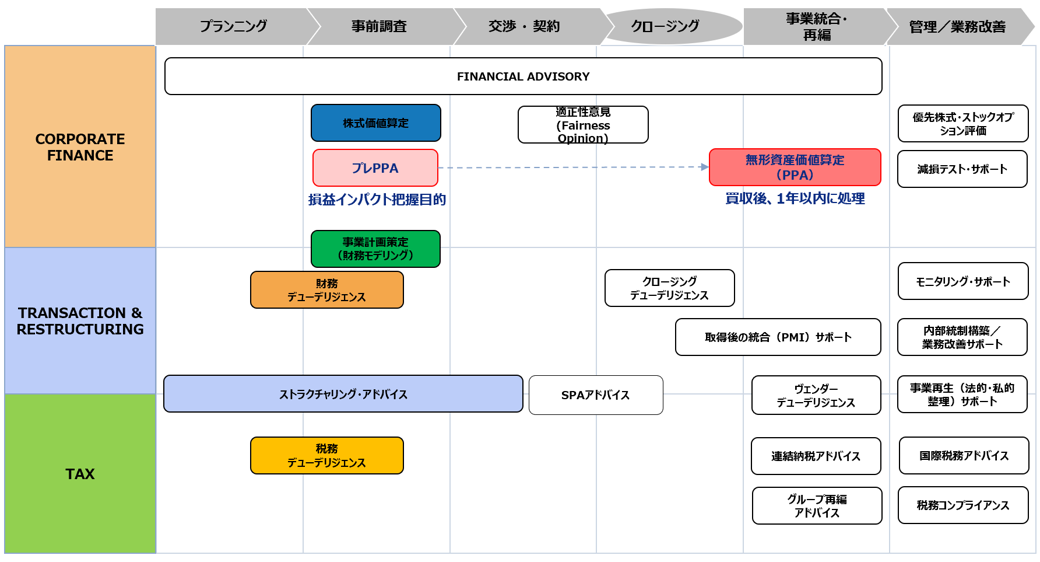

[M&A事業承継の専門家によるコラム]

第4回:第三者承継(M&A)の進め方とM&A専門用語の意味

中小零細企業経営者や経営者をサポートする専門家の方が抱えるM&Aや事業承継に関するお悩みを、中小零細企業のM&A支援・事業計画支援を専門で行っている株式会社N総合会計コンサルティングの平野栄二氏にアドバイスいただきます。

〈解説〉

株式会社N総合会計コンサルティング

平野栄二

「私(K氏)は現在75歳です。従業員5人の製造業を経営しています。業績は現在芳しくなく、売上も減少傾向です。後継者候補は現在存在していません。そこで、ここ数年、検討することを躊躇していましたが、そろそろ後継者を選んで、経営の引き継ぎをしたいと考えいてます。第三者に承継(M&A)を行う場合、 どのような手順で進めればよろしいでしょうか。」

平野:M&Aのフローについて、簡単にステップを説明をいたします。専門用語が多いので、それぞれの用語の意味を、まとめましたので参考にしてください。

M&Aの大きな流れ

一般的なM&Aのフローは以下のようになります。大体、個別相談から成約までは、早くて6か月、一般的には1年前後かかるケースが多いので、早めに相談をする必要があります。以下、実行フローとそのポイントを記載します。

(1)個別相談(M&Aが可能かを検討する)

■誰に相談するか決める。(詳細は次章でお話します)

・事前に相談したいことを箇条書きで記載しおく

・相談に必要な資料としては、決算書・株主構成など

・自社の状況で可能性があるのか、どのように進めていくのかを確認する

・費用はどれくらいかかるのかを確認する

(2)秘密保持契約の締結

・M&Aで最重要なことは「秘密保持」です。秘密保持契約を最初に締結する

(3)ファイナンシャル・アドバイザリー(FA)契約、または仲介契約の締結

■信頼できるアドバイザーが決まれば、アドバイザリー契約を締結し、開始する

■着手金・案件化料・企業評価料を支払う

最近は、着手金等を支払うケースが減少しているが、着手金が必要な企業ほど、責任をもって業務を行ってもらえるケースも多い。あくまでも、信頼できる業者を選定することが重要。

■ご依頼の意思決定をしてもらう

(4)M&Aのスキーム(方法)の検討

・必要資料の収集

・承継にあたり問題点(取引先・株主・従業員)を整理し、譲渡までの課題を抽出

・承継における譲受先へのアピールポイントを検討する

・売買条件(価格・引継ぎ方法・日程・譲渡先等)基本方針決定

実際、この時点では、詳細な条件は決まらないケースが多いため、その後のステップと併行しながら進めていく。

(5)企業概要書・ノンネームシートの作成と候補先への開示

■ノンネームシート(名前を表示せずに候補先の依頼を行うためのシート)

■企業概要書の作成

・提携先のアドバイザー、配布して候補先の検討をしてもらう。

・事業引継ぎ支援センターに同行し、相談する。

・譲渡先の承諾を得てM&Aプラットフォームに登録する。

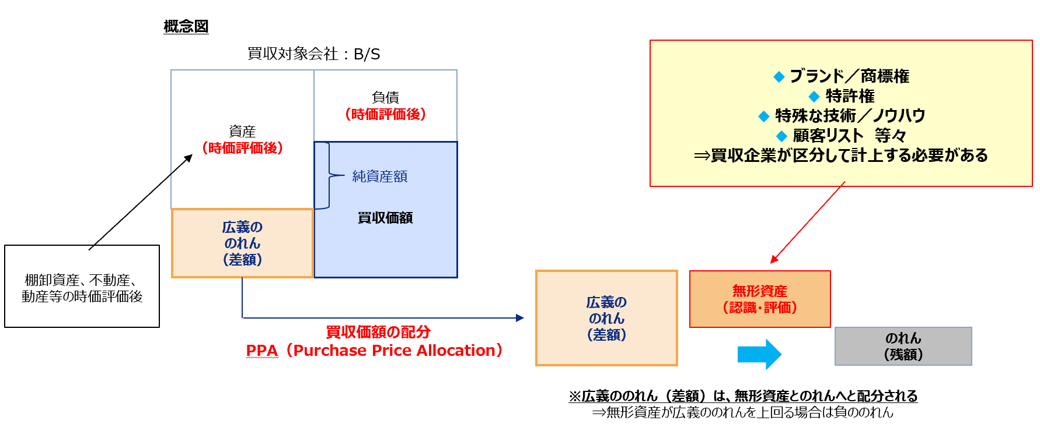

(6)バリュエーション(企業価値評価・事業価値評価)(株価)の算定

・先ずは、決算書をもとに、資産や負債の時価評価を行い、時価純資産を算定する。

・役員報酬が同業他社の平均よりも過大や過少な場合や、臨時的な損益があれば、調整をおこなって、正常な収益力や、キャッシュフローを算定する。

・時価純資産価額法や、EBITDA倍率法やDCF法など、その企業に適した評価を行う。

(7)株式の社長への集約手続き (株式譲渡契約→代金決裁)

・経営に参画していない者が株主になっている場合、代表株主が、M&Aを行うまえに株式を買い取り、集約することが望ましい。譲り受け側としては、100%の株式を買い取り、経営権を保有したいと考える。他の株主がM&Aに反対された場合、M&Aの進行が滞る可能性があるので、早期に行動を起こす。

・所在不明な株主がいる場合などは、弁護士や司法書士に相談をし、対策を検討する。

(8)譲渡先の探索と決定 (マッチング→交渉)

①候補先の紹介→ネームクリアの決定→候補先に情報開示(秘密保持厳守)

②各種検討の資料の提出と検討

③社長同士のトップ面談

④候補先から意向表明書の提出を受ける

候補先をまずは1社に絞る

⑤基本合意のための条件交渉

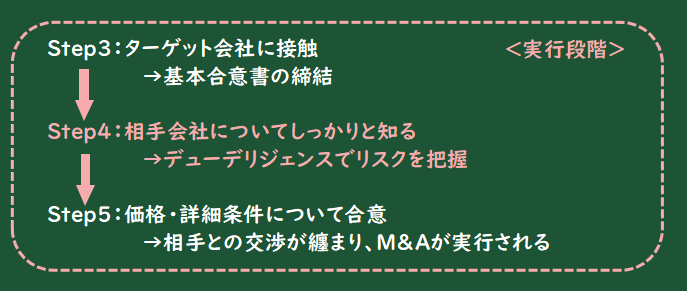

(9)基本合意契約の締結

■取引先・従業員等へのディスクローズの決定

■目的・譲渡内容・対価・条件・役員社員の処遇

合意後の手続き・守秘義務事項・独占交渉権・有効期限など

(10)買収監査(デュ-デリジェンス)

(11)最終契約の締結

■最終条件の交渉

■最終契約(株式譲渡契約)締結

(12)クロージング手続き

■代表者・取締役の退任手続き→司法書士

■株式の譲渡、譲渡代金の決済

■役員退職金の支払

■M&Aアドバイザリー手数料(成功報酬)

(13)PMI (統合・引継ぎ業務)

代表者の個人保証等がある場合は、解除手続き

[POINT]

・譲渡企業は、少しでも疑問や不安を感じたときは一歩立ち止まって検討する

・アドバイザーは譲渡企業の社長の心情を理解し、寄り添う姿勢を崩さないこと

■□■事業者が知っておきたい専門用語の説明■□■

※中小M&Aガイドライン(中小企業庁)より一部抜粋・編集

[仲介契約]

仲介契約とは、仲介者が譲り渡し側・譲り受け側双方との間で結ぶ契約をいい、これに基づく業務を仲介業務という。仲介者とは、譲り渡し側・譲り受け側の双方との契約に基づいてマッチング支援等を行う支援機関をいう。

[ファイナンシャル・アドバイザリー契約(FA契約)]

FA 契約とは、FA が譲り渡し側・譲り受け側の一方との間で結ぶ契約をいう。我が国においては、中小 M&A に関しても、譲り渡し側・譲り受け側の一方との契約に基づいてマッチング支援等を行う支援機関を FA と称することが一般的である。FA(フィナンシャル・アドバイザー)とは、譲り渡し側又は譲り受け側の一方との契約に基づいてマッチング支援等を行う支援機関をいう。

[秘密保持契約(NDA、CA)]

秘密保持契約とは、秘密保持を確約する趣旨で締結する契約をいう。具体的には、譲り受け側が、ノンネーム・シート(ティーザー)を参照して譲り渡し側に関心を抱 いた場合に、より詳細な情報を入手するために譲り渡し側との間で締結するケース や、譲り渡し側や譲り受け側が仲介者・FAとの間で締結するケース(仲介契約・FA契約の中で秘密保持条項として含められるケースが多い。)がある。「NDA(NonDisclosure Agreement)」や「CA(Confidential Agreement)」ともいう。

[企業概要書(IM、IP)]

譲り渡し側が、秘密保持契約を締結した後に、譲り受け側に対し て提示する、譲り渡し側についての具体的な情報(実名や事業・財務に関する一般的 な情報)が記載された資料をいう。インフォメーション・メモランダム「IM(Information Memorandum)」やインフォメーション・パッケージ「IP(Information Package)」ともいう。

[ノンネーム・シート(ティーザー)]

ノンネーム・シート(ティーザー)とは、譲り渡し側が特定されないよう企業概要を簡単に要約した企業情報をいう。譲り受け側に対して関心の有無を打診するために使用される。

[バリュエーション(企業価値評価・事業価値評価)]

バリュエーションとは、企業又は事業の価値を定量的に評価することをいう。評価額は、中小M&Aで譲渡額を決める際の目安の一つとして取り扱われる。評価手法は様々なものがあり、企業の実態や事業の特性等に応じた手法が選択される。

[マッチング]

マッチングとは、譲り渡し側と譲り受け側が M&Aの当事者となり得る者として接触 することをいう。譲り渡し側と譲り受け側の交渉は、マッチング後に開始することにな る。

[意向表明書]

意向表明書とは、譲り渡し側が譲り受け側を選定する入札手続を行う場合等に、 譲り受け側が譲り受けの際の希望条件等を表明するために提出する書面をいう。

[基本合意書(LOI、MOU)]

基本合意書とは、譲り渡し側が、特定の譲り受け側に絞って M&Aに関する交渉を行うことを決定した場合に、その時点における譲り渡し側・譲り受け側の了解事項を確認する目的で記載した書面をいう。「LOI(Letter Of Intent)」「MOU(MemorandumOf Understanding)」ともいう。基本的に法的拘束力がないものの、譲り受け側の独占的交渉権や秘密保持義務等については、法的拘束力を認めることが通常である。

[デュー・ディリジェンス(DD)]

デュー・ディリジェンス(Due Diligence)とは、対象企業である譲り渡し側における各種のリスク等を精査するため、主に譲り受け側がFAや士業等専門家に依頼して実施する調査をいう(「DD」と略することが多い。)。調査項目は、M&A の規模や実施希望者の意向等により異なるが、一般的に、資産・負債等に関する財務調査(財務 DD)や株式・契約内容等に関する法務調査(法務 DD)等から構成される。なお、その他にも、ビジネスモデル等に関するビジネス(事業)DD、税務 DD(財務DD 等に一部含まれることがある。)、人事労務 DD(法務 DD 等に一部含まれることがある。)、知的財産(知財)DD、環境 DD、不動産 DD、ITDD といった多様な DD が存在する。

[クロージング]

クロージングとは、M&A における最終契約の決済のことをいい、株式譲渡、事業譲渡等に係る最終契約を締結した後、株式・財産の譲渡や譲渡代金(譲渡対価)の全部又は一部の支払を行う工程をいう。

[PMI]

PMI(Post-Merger Integration)とは、クロージング後の一定期間内に行う経営統合作業をいう。

依頼者は、専門家が意味の分からない専門用語を使ったときは、臆せず、意味をたずねるようにいたしましょう。また、専門家は、なるべく意味が分かるように優しい言葉で、依頼者に説明することが大切です。

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

.jpg)

![M&A取引に伴う税務リスクとその対応[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図①-1.png)

![[ZEIKEN LINKS M&A専門会社Special interview] ー株式会社 Stand by C ー](https://links.zeiken.co.jp/wp-content/uploads/2020/07/バトンズ.png)

.png)

![【Q&A】個人事業で代替わりする場合の従業員に対する退職金の取扱い[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)