![会計ソフトの統合~会計ソフトは統合した方がいいのでしょうか?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

[会計事務所の事業承継・M&Aの実務]

第6回:会計ソフトの統合

~会計ソフトは統合した方がいいのでしょうか?~

[解説]

辻・本郷税理士法人 辻・本郷ビジネスコンサルティング株式会社

黒仁田健 土橋道章

▷関連記事:「会計事務所・税理士事務所のM&Aの特徴や留意点」とは?

Q、会計ソフトは統合した方がいいのでしょうか?

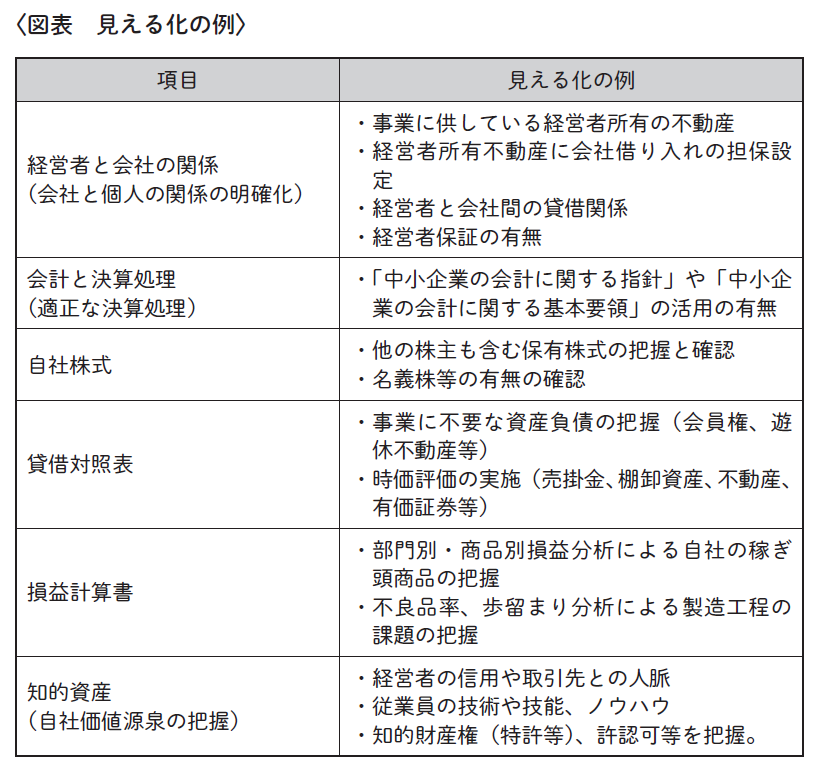

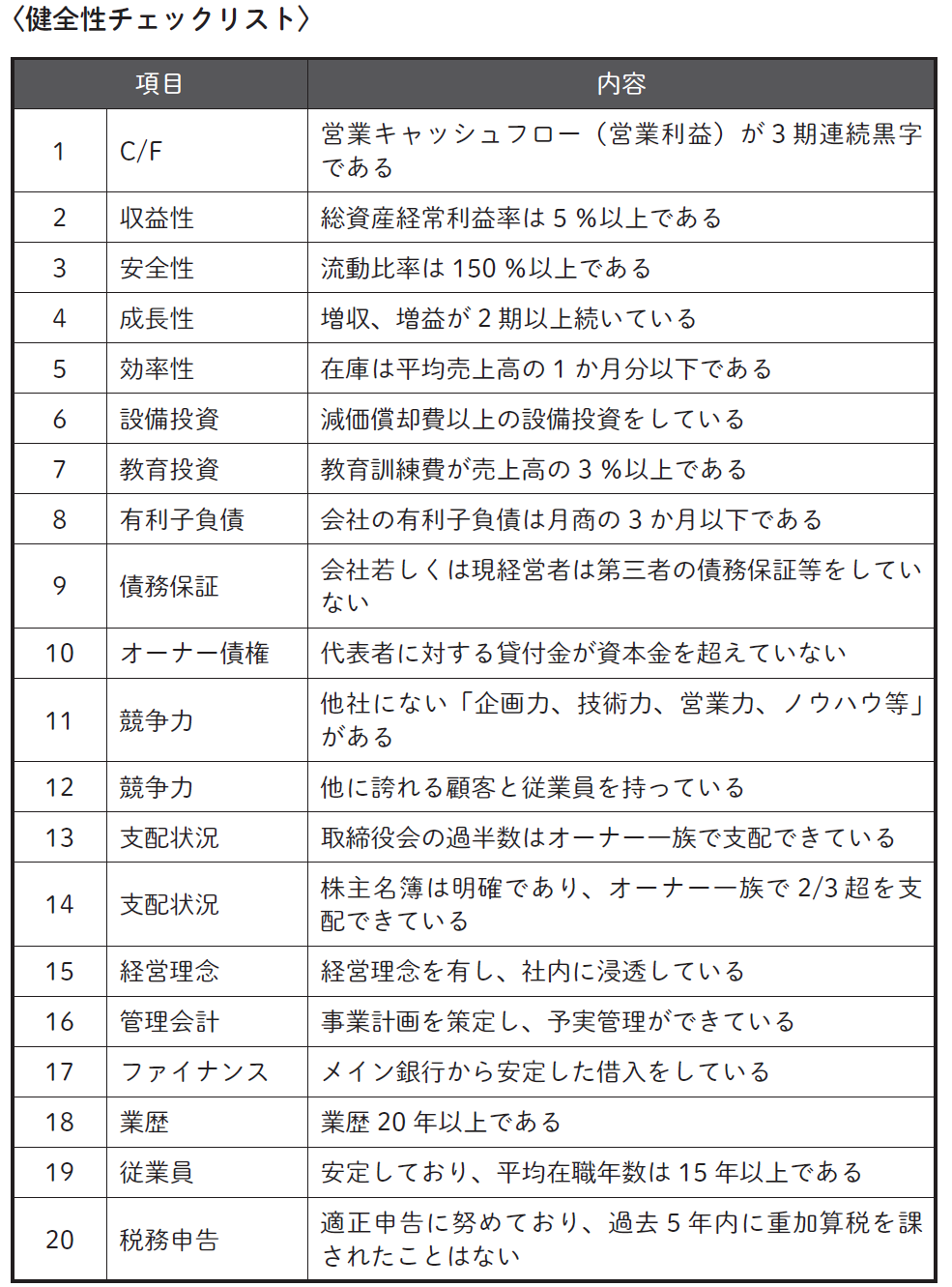

A、会計事務所に特有なのが、会計ソフトの問題です。M&Aした買主と売主の会計ソフトが違う場合に会計ソフトを統合するかどうかは、大きな課題となります。同じである場合には、業務を標準化しやすく、M&Aをスムーズに進めることもできます。

会計ソフトが違う場合、当初から統合することも選択肢の一つですが、税務申告・試算表作成等を提供するサービスの中心としていたとすると、会計ソフトがサービスの中心的な役割をしていますし、会計ソフトベンダーとの契約期間等もありますので、容易に統合はできません。

効率性を優先するのであれば会計ソフトなどは統合すべきですが、顧問先との長い年月の関係で現在のカタチができています。ありがたいことに最終的な成果物である申告書や決算書のひな形は同じです。それを作成するための道具(会計ソフト)は異なりますが、統合当初の段階から合わせていくべきものなのかは慎重に決めた方がいいでしょう。顧問先からのニーズを把握できない状態で、会計ソフトを統合することは控えるべきです。

会計事務所にとって、最大の商売道具(ツール)といえるのが「会計ソフト」です。道具を一気に変えてしまった場合、使う側としては戸惑いと同時に、慣れるまでに時間がかかります。特に、M&Aによる変化が多い状況でストレスがかかるので、M&A直後に会計ソフトを統合することは避けるべきと考えます。

当社の場合、M&A当初の時期は会計ソフトを基幹のソフトに一本化しようと考えていましたが、モチベーションの低下をもたらすとともに業務が非効率となったので、統合前のそのままの会計ソフトを使うようにしています。会計ソフトを変えずに継続して同じものを使うようになってからは業務上でのストレスがなくなり、経営統合はスムーズにいく機会が増えました。

また、結果的に、多数の会計ソフトを使用している多様性が強みになる可能性も感じています。

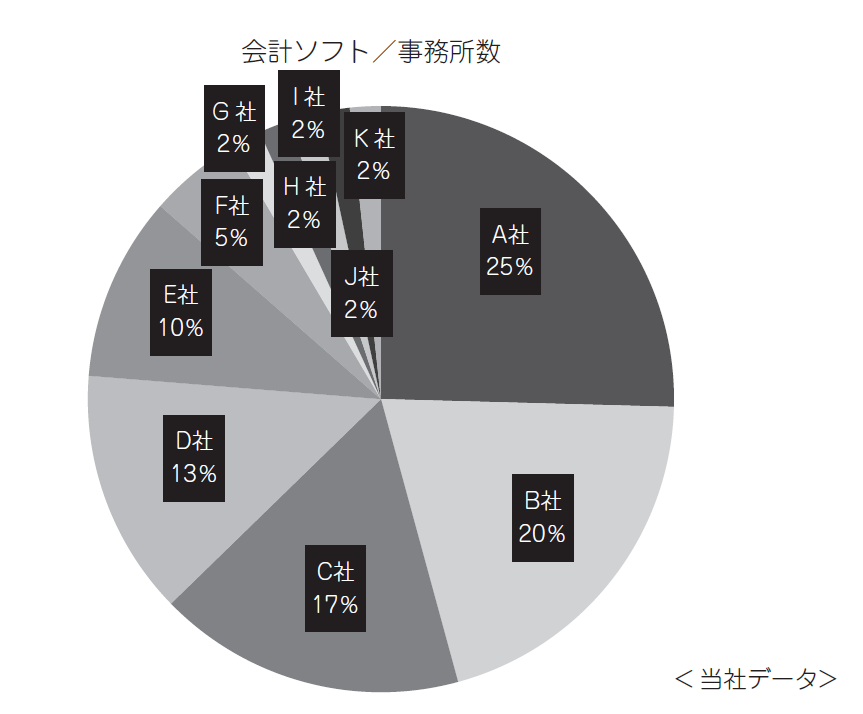

参考までに、当社がM&Aした際に承継先の事務所が使用していた会計ソフトは上記のグラフとなります。

統合した際の効果として、会計ソフトやITツールなどのシステムのシナジー効果があります。会計ソフトは、その事務所によってこだわりが出やすいものです。会計事務所によって、メインで使用する会計ソフトは全く異なります。

そのため、会計ソフトの範囲を限定してしまっていて、他に便利なソフトが出ても閉鎖的になり、新たなソフトを使用しようとしない傾向があります。まさに武士の魂である刀のように、こだわりが強いのです。

しかし、業務の内容によっては、メインで使用している会計ソフト以外のソフトの機能を駆使した方が効率が上がる場合があります。事務所が統合することにより、これまで使ったことのない会計ソフトに触れることで、臨機応変に使い分けることができるようになります。

また、業務の内容に応じて、それぞれの会計ソフトの利点を活かせるように、それぞれの事務所の使い方等を共有して融合できれば、業務の効率化をはかることができます。

当社のM&Aの事例でも、昔から使用していた会計ソフトしか使わないという文化に、クラウド型の会計ソフトなどの最新型のソフトを使う文化が融合した際、最初はなかなか浸透しませんでしたが、時間をかけてコミュニケーションをとり、それぞれの良さをわかり合うことができ、業務効率が格段に上昇した事例があります。

▷参考URL:M&A各種契約書等のひな形(書籍『会計事務所の事業承継・M&Aの実務』掲載資料データ)

.png)

.jpg)

![【Q&A】個人事業を引き継いだ場合の償却方法の引継ぎ方について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![事業承継型M&Aに対する経営者の意識と傾向分析[データを読む!データを活用する!「中小零細企業の事業承継型M&A」]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-1.png)

.png)

![【Q&A】税理士事務所の事業承継と一時払金の処理 ~のれん(営業権)となるかどうかとその処理について~[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/tree-736888_1280.jpg)