![実際に売却するときの留意点は?-DDの受入れや価格交渉-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

[M&A担当者がまず押さえておきたい10のポイント]

第5回:実際に売却するときの留意点は?-DDの受入れや価格交渉-

[解説]

松本久幸 公認会計士・税理士(株式会社Stand by C)

大和田寛行 公認会計士・税理士(株式会社Stand by C)

▷第4回:「事業譲渡と株式譲渡」どっちがいいの?-M&Aのスキーム-

▷第6回:売買価格の決め方は?-価値評価の考え方と評価方法の違い-

▷第7回:M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用-

それでは、買い手候補先も見つかり、売却に関する協議交渉が順調に進んだ場合において、どのような点に留意していくべきでしょうか?

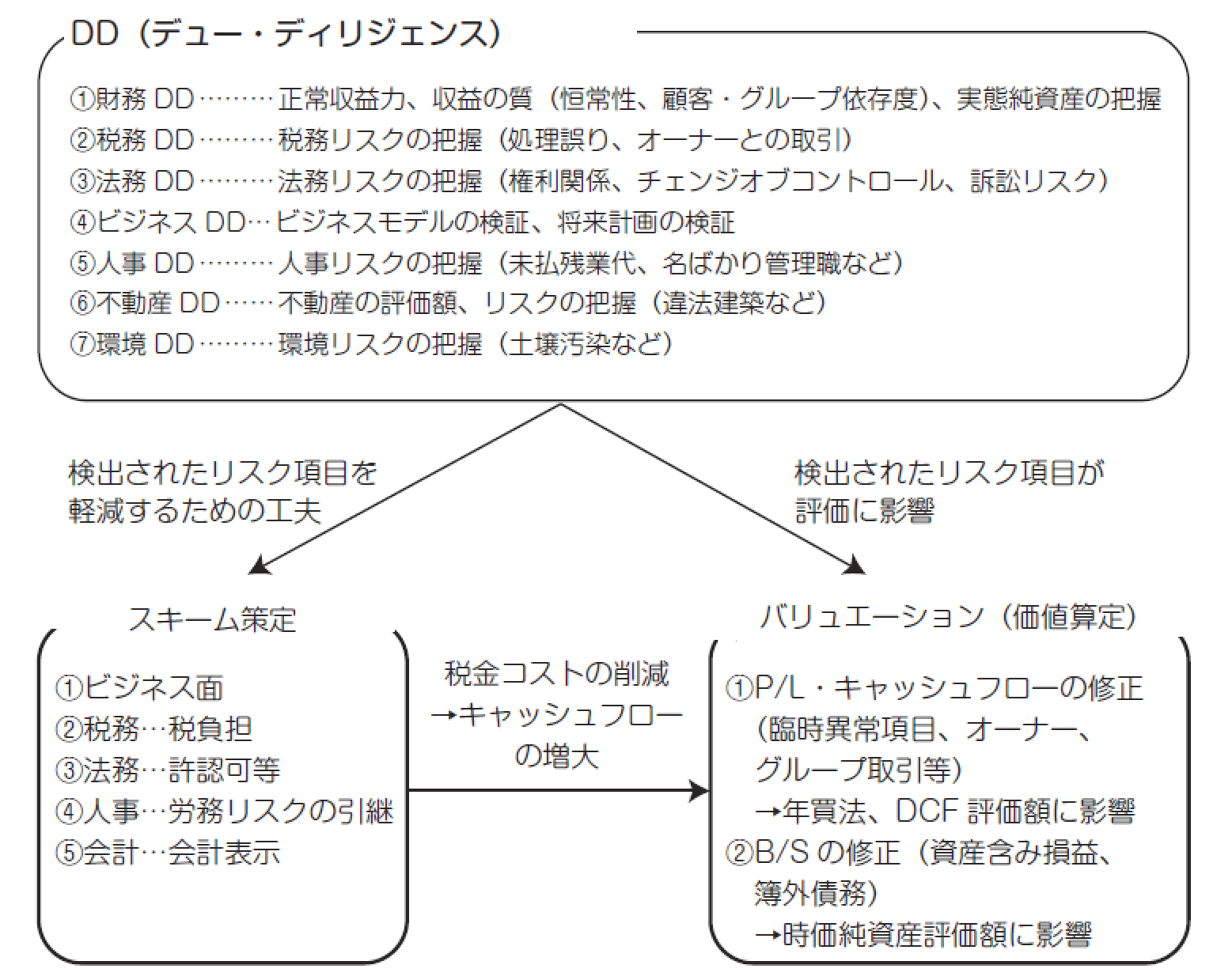

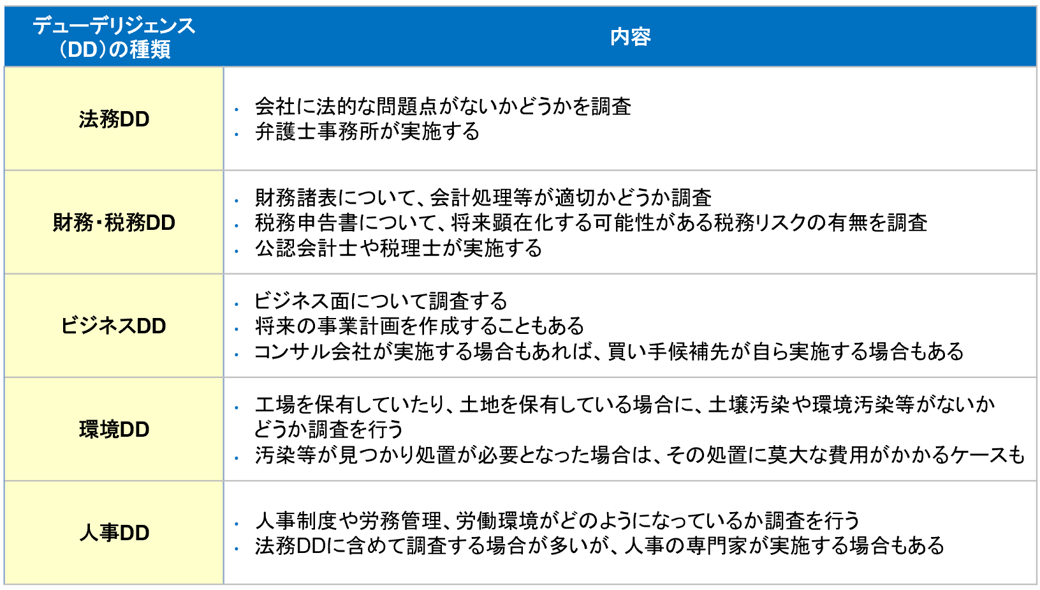

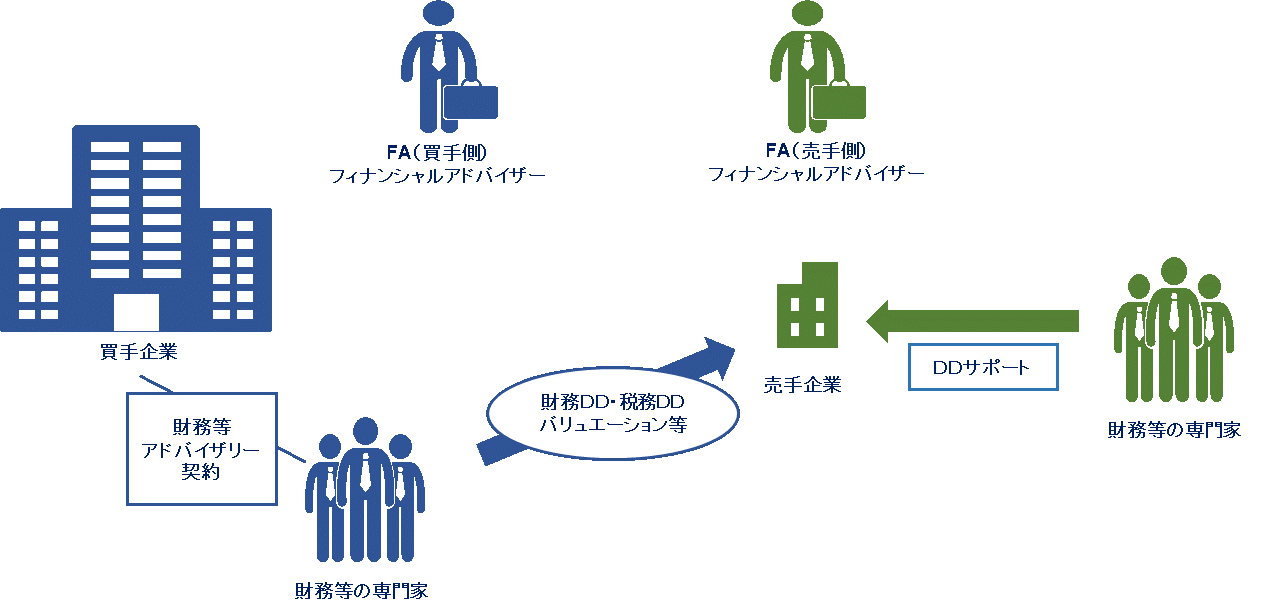

一般的なM&Aプロセスにおいては、買い手側は買収対象会社を対象に、デューデリジェンスという調査を実施します。

これは、会社が法律面から正しく存在し運営され、取引先や従業員等との法的な関係がきちんと整備されているかを調査する法務デューデリジェンスや、財務的な数値や会計処理の適切性、会社の税務に関するリスク等を調査する財務・税務デューデリジェンスなどがあります。

このデューデリジェンスは、買い手が対象会社から資料や情報の提供を受けて実施するもので、買い手が雇った弁護士や公認会計士や税理士が対象会社にコンタクトを取って資料を依頼したり質問を行ったりします。

その際、売り手は第1章で述べたように従業員や取引先に極力知られないように配慮しつつ、デューデリジェンスを受入れなければなりません。

このときに、売り手側の経営者が一人でデューデリジェンス対応をすることは現実的には難しいため、例えば、管理責任者や経営者の右腕的な人に相談して、デューデリジェンスの受入れをサポートしてもらうことが必要となります。

デューデリジェンスを受ける売り手にとっては、問題点を隠すことではなく、全てを詳らかにして買い手に問題点や潜在的なリスクを把握してもらって、それを前提に売買条件等の交渉を行う、ということが重要です。

仮に、悪い面を隠し通してM&Aを実行できたとしても、売り手側で意図的に隠していたことがM&A実行後に発覚したりすると、場合によっては譲渡対価の一部を返却しなければならなかったり、損害賠償を求められたりすることになります。

M&Aの際には売り手側と買い手側双方にて契約を締結しますが、一般的にはその契約書の中に、売り手の開示情報が正しくないことがM&A後に判明した場合は売り手が賠償責任を負う、といった条件が織り込まれるからです(これを表明保証といいます)。

また、一般的なプロセスでは、デューデリジェンスと並行して価格交渉等が行われますが、その交渉において、会社の収益性や財務内容等を基に、株価算定やValuationと呼ばれる会社の価値を算定するプロセスを買い手が実施することがあります。

そこで算出された会社の価値を参考に、売り手と買い手双方が各々希望価格を考慮しながら売買金額の妥協点を見つけて行くこととなります。

価格交渉の際には、先に述べたデューデリジェンスでの発見事項が考慮されて、時には価格を下げる要因となったり、または価格を上げる材料となったりします。

そのため、デューデリジェンスのプロセスは、M&A実行前の非常に重要な手続であることをご理解ください。

![]()

![]()

![【Q&A】個人事業者が事業を廃止した場合の事業用資産に係る課税関係[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![PPA(Purchase Price Allocation)の基本的な考え方とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![会社や事業を売る準備 ~売るために準備しておく、財務上、労務上、法務上のポイントとは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)

.png)

.png)

.png)

.png)

![株式譲渡スキームにおける役員慰労退職金支給 ~現金支給・現物支給の有利不利判定~[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![実行段階におけるM&A支援業務の相互関連性 ~デューデリジェンス・スキーム策定・バリュエーションの関連性~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)