「廃業・清算」~コンサルティングという観点からの『事業承継』とは?⑦~

2019.10.02

- 入門ガイド

- 解説コラム

- 連載

[中小企業経営者のためのワンポイント解説]

「廃業・清算」~コンサルティングという観点からの『事業承継』とは?⑦~

コンサルティングという観点からみた「事業承継」と題した7回目の今回は、前回に引き続き、第1回でご紹介したタイプD(健全性が低く親族内後継者がいない会社)に着目します。 但し、現状がタイプDの会社であると判断しても、会社の健全性を高めて他のタイプの事業承継を選択する可能性もあり得ますので一度、外部専門家のコンサルティングを受けることも有用と考えられます。最終的にやむを得ず廃業・清算を選択する場合は以下のような手続きになります。なお、清算の際に債務超過である場合の取り扱いに関しては次回ご紹介いたします。

〈解説〉

税理士法人髙野総合会計事務所 三好誠司/公認会計士

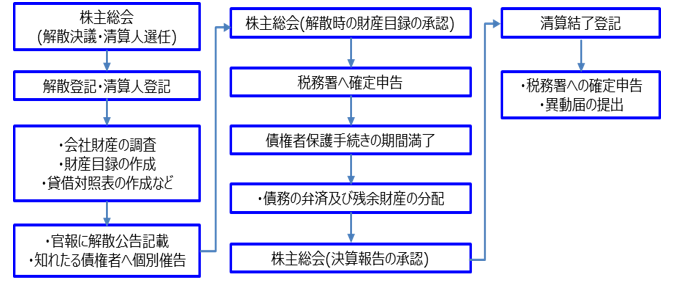

【廃業・清算手続】

一般的な廃業・清算手続きの流れを簡単に図示しています。廃業の手続きは様々な手続きが必要となりますので、廃業を決断して即廃業できる訳ではありません。

【廃業時の留意点】

①取引先への告知

廃業日を決めたら取引先に迷惑をかけないように廃業を伝えるあいさつを行うため廃業挨拶状を出します。廃業手続きは2~3か月程度かかるため廃業によって迷惑が掛からないように早い段階で行うことが望ましいです。

②従業員への通知

従業員は会社と雇用契約を締結しています。雇用先である会社が消滅すると従業員は解雇となりますが、解雇の場合には30日前に通知する必要があります。30日前に通知することが困難な場合は30日に満たない期間の給与支払いが必要となります。

③上記以外の関係者

・店舗や土地を賃借している場合、廃業に伴い物件の明渡しが必要となります。期限前の契約解除の場合は、契約内容に従った手続きが必要となりますので敷金や保証金、原状回復義務等についてあらかじめ条件を確認しておく必要があります。

・リース契約について中途解約は残期間までのリース料又はそれに相当する違約金を支払う必要がある契約が多いので資金面の手当てが必要になります。

税理士法人髙野総合会計事務所 「TSKニュース&トピックス」(2019年4月22日)より再編集のうえ掲載