オーナー経営者による財団法人への株式の寄附

- ニュース/レポート

- 解説コラム

[解説レポート]

オーナー経営者による財団法人への株式の寄附

[解説]

税理士法人山田&パートナズ 税のシンクタンク事業部 天木雪絵

[内容]

Ⅰ はじめに

Ⅱ 社会貢献活動を行う財団法人とは

1.社会貢献活動に適している財団法人

2.財団法人の持ち主は誰か

Ⅲ 自社株を財団法人に寄附する場合の優遇税制

1.自社株を個人から財団法人へ寄附をする場合の優遇税制(譲渡所得等の非課税の特例)

2.この非課税の特例を受けるにあたっての要件

Ⅳ 寄附を行うオーナー経営者に求められる2つの覚悟

1.財団法人への寄附による相続税対策と、自社株の所有権を手放すことについての覚悟

(1)財団法人に株式を所有させることによって生まれる相続税対策とは

(2)自社株の所有権を手放すことについての覚悟

2.長期保有をもたらす安定株主対策と、社会貢献活動を実施し続けなければならないという覚悟

Ⅴ.終わりに

Ⅰ.はじめに

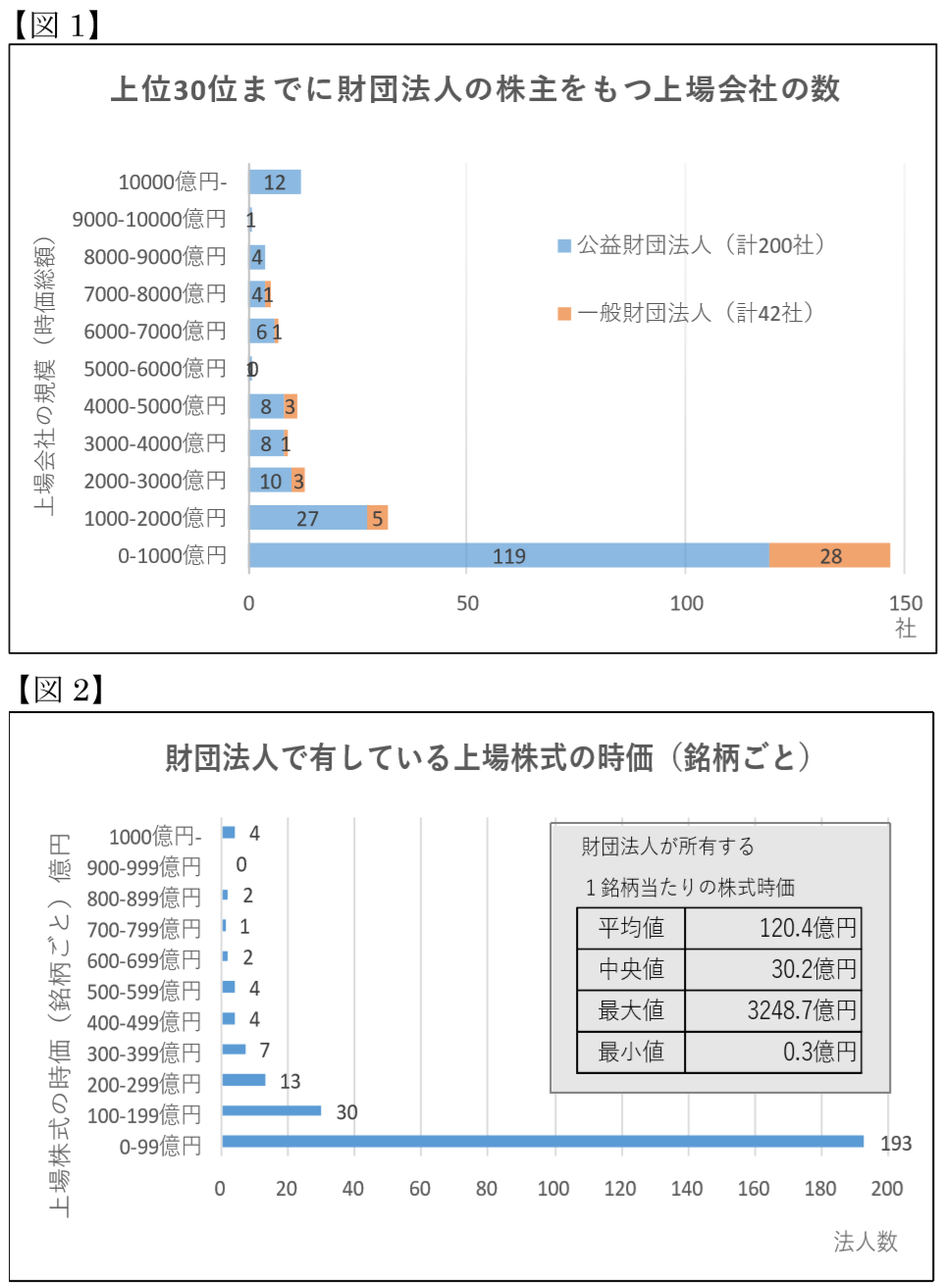

上場会社の株主名簿を見ると、公益財団法人や一般財団法人が株主として載っ ているケースが散見される。 上場会社の上位 30位までの株主名簿上に公益財団法人や一般財団法人を有する上場会社の数は、2019年 6月時点で確認できただけでも 242社あった(図 1)。日本で 3600社以上ある上場会社のうちの242社は決して多いというわけではないかもしれないが、これらの財団法人が所有する 1 銘柄あたりの上場株式の時価は平均でも120億円を超えており(図 2)、その資産規模は非常に大きなものとなっている。 このような、会社の株式を有する財団は「財団株主」と呼ばれることも多いが、企業のオーナー経営者からその所有する株式の寄附を受けて、これを法人財産の主要な基盤とし、その株式から得られる配当金を財源として社会貢献活動が行われているケースも多い。

こうした財団などの民間主体による社会貢献活動については、国もこれを促進しているところであり、近年行われた改革では従来の主務官庁主導の体制から法人自治を広く認める新しい公益法人制度を整備するとともに、税制面でも各種優遇措置を設けて十分な社会貢献活動が行えるよう支援している。

海外でも巨額の自社株を持つに至った創業者が自己で設立した財団に自社株を寄附し、大規模な慈善活動を行っていると話題になることが多く、日本でも所有する自社株の価値が大規模となっているオーナー経営者の中には、手元の自社株を財団に寄附し、自ら社会貢献活動を行うことに興味をもつ者も多いのではないだろうか。

また、このような社会貢献活動への関心に加え、財団法人という別人格に株式を移転し、これを法人内に留めて社会貢献活動の基盤とする、という仕組みがオーナー経営者の相続税対策、株式の分散防止や安定株主対策に非常に有効に機能するとの認識がひろがっており、このことが株式会社の経営とは別に、社会貢献活動を通して世の役に立ちたい、自分の想いを形にしたい、との意向を持つ経営者の財団設立を後押しするものとなっている。その結果が、冒頭の集計にみるような大きな規模の財団法人の誕生を促す結果になったと考えられ る。

それならば、社会貢献活動ができて、相続税対策や安定株主対策にも役立つものとして、積極的に財団をつくればいいとの考えに至るかもしれない。しかし、社会貢献活動を行うと同時に相続税対策や安定株主対策の効果を得ようとする場合には、高い公益性をもった社会貢献活動が継続的におこなわれることを担保しようとする「公益法人制度」の活用と、社会貢献活動の促進のために設けられている優遇措置が節税のために利用されることを抑制しようとする「税法」からの制約を受け入れることとなる。 そして、税制上の優遇措置を受けるうえでの制約の内容が、財団法人の運営に大きな影響を与えるものとなっているため、これを受け入れるにあたっては、経営者にはいくつかの覚悟が必要となる。 どのような仕組みや制約が、相続税対策や安定株主対策につながるのか。そしてそこから必要となる覚悟とはどのようなものだろうか。財団法人の仕組みと、それに対する優遇措置の具体的な内容や要件を明らかにしながら、その覚悟の内容を整理する。

Ⅱ 社会貢献活動を行う財団法人とは

1.社会貢献活動に適している財団法人

株主名簿にたびたび登場する「財団法人」は、自分の財産を社会貢献活動に役立ててほしい等の理由で拠出される財産を受け入れて、これを運用する法人で、その拠出された「財産の集まり」に対して法人格を与えられたものをいう。この財産を拠出した設立者が作成した定款と設立趣意に従い、理事が運営を行い、さらに評議員がこれを監督することにより法人の活動が進められる。 よくある形態としては、創業者がその有する自社株を財団法人に寄附をして、創業者自ら代表理事となって法人運営に入り、自社株の配当金を財源に育英事業や研究助成事業などの社会貢献活動に執り行う。さらに評議員として、地域の名士やその活動分野の大学教授などに入ってもらい、法人運営の監督が行われるといったケースが多くみられる。 この財団法人の最大の特徴は、利益の配当を目的としないことにある。オーナーへの還元のために利益を獲得し配当することを至上命題とする営利法人とは異なり、その収益を十分に公益のために還元することができるため社会貢献活動を行うのに適した法人として位置付けられている。

2.財団法人の持ち主は誰か

この財団法人が株式会社と最も大きく違う点は、財団法人には「持分」という概念がないことである。株式会社は、「株式」と呼ばれる持分を所有する「株主」が会社の本来の所有者(オーナー)であり、会社で獲得した利益は、配当金として「株主」に還元される。また、この持分としての「株式」は財産的価値を有するものとして、その所有者が死亡した場合には相続財産の一つとして相続税の課税対象になる。 一方、財団法人にはこの「持分」という概念がない。それでは、財団法人は誰のものであろうか。「持分」がないということは、財団法人には株主に該当するようなオーナーが存在しない。即ち、財団法人を所有するものはおらず、そのため財団法人がどれだけ財産を有していようとも、相続税は課されない。また、財団法人 自身も死亡するという概念がないので、原則的には相続税が課されることはない*1。

*1 ただし、同族理事が 50%超である等の要件に該当する一般財団法人では、財団法人に一定の相続税が課される。

Ⅲ 自社株を財団法人に寄附する場合の優遇税制

1.自社株を個人から財団法人へ寄附をする場合の優遇税制(譲渡所得等の非課税の特例)

持分がなく、誰のものでもないという特徴を有する財団法人にオーナー経営者が自社株を寄附する場合、どのような税金が課されるのだろうか。 本来、個人が、土地、建物、株式などを法人に寄附した場合には、寄附時の時価により法人に譲渡があったものとみなされて、その個人には値上がり益(購入時から寄附時までの値上がり益)に対して譲渡所得税が課される。 しかし、これでは社会貢献活動を行うために無償で株式を手放すにもかかわらず、税金だけ課されるという酷な結果になる。そこで、民間の担う公益活動を促進する観点から、その寄附先が公益財団法人もしくは一般財団法人(非営利型*2に限る。以下同じ。)であって、一定の要件を満たす寄附として国税庁長官の承認を受けたときは、この譲渡所得税を非課税とする制度が設けられている。つまり、税の負担なく、自社株を財団へ移転することができる。

*2 ここでの非営利型の一般財団法人とは、①剰余金の分配を行わない旨が定款に定められていること ②解散時の残余財産が、国等に帰属する旨が定款に定められていること ③各理事について、その理事及びその理事の配偶者又は三親等以内の親族等である理事の合計数が理事の総数の3分の1以下であること、等の要件を満たす一般財団法人をいう。

2.この非課税の特例を受けるにあたっての要件

この優遇税制を受けて、その個人で所有する自社株を税の負担なく財団法人に移転させるには、それ相応の税制上の要件を満たすことが求められる。重要なものとして、下記要件を満たすことが必要とされている*3。

*3 詳細は国税庁ホームページ等をご覧ください

A 寄附後において、財団法人がその受け入れた寄附財産をもって確実に公益目的事業を実施するよう、公益目的事業の内容や規模の下限、供する期限等に関して下記要件が置かれている。

①定款等において公益を目的とする事業を行うことを明らかにしていること。

②公益の対価がその事業の遂行に直接必要な経費と比べて過大ではないなど、事業の運営が営利企業的に行われている事実がないこと(一言に換言するなら、儲けていないこと) 。

③その寄附に係る公益目的事業が、その事業を行う地域又は分野において社会的存在として認識される程度の規模を有していること。例えば 30人以上の学生等に対して学資の支給若しくは貸与を行う事業又は科学技術その他の学術に関する研究者に対して助成金の支給を行う事業であること等が必要とされる。

④寄附財産を、寄附があった日から2年を経過する日までに公益目的事業の用に直接供すること(以後、継続して公益目的事業の用に供することが必要となる) 。

B 財団法人が特定の役員等に支配・利用されることを防止する観点から、下記議決権に関する要件が置かれている。

① 評議員・理事・監事について、同一親族や会社役員・使用人などの特殊な関係にある人の占める割合が3分の1を超えてはならないとする旨の定款の定めがあること(以下、親族等の3分の1の要件という) 。

② 保有している株式等の議決権行使について、予め理事総数の3分の2以上の承認を要する旨を定款で定めること*4。

*4 寄附をした人又はその親族が役員となっている会社の株式等の寄附を受けた法人である場合に必要な要件

C 設立者などの特定の者の利益のために法人運営が行われることがないよう下記要件が置かれている。

① 定款において残余財産が国等に帰属する旨を定めること。法人内部に蓄積された利益が、法人の解散時に残余財産の分配として実質的に特定の者に配当されてしまうことを防ぐ。

D 寄附先の財団法人について非営利性が高い法人として要件を具備している下記法人に限られる。

① 寄附を受ける法人は一般財団法人(非営利型に限る)か公益財団法人であること。

Ⅳ 寄附を行うオーナー経営者に求められる2つの覚悟

財団法人に自社株を移転し、そのまま法人内に留めて社会貢献活動を行うという仕組みが、オーナー経営者の相続税対策、株式の分散防止や安定株主対策に役立つものとして認識されているが、この優遇税制を使って社会貢献活動を行うといった場合に、上記要件から導かれるオーナー経営者に求められる覚悟とは何であろうか。一つは、自社株の所有権を手放すことについての覚悟、そしてもう一つが、自社株の寄附後は社会貢献活動を行い続けなければならないことについての覚悟である。

1.財団法人への寄附による相続税対策と、自社株の所有権を手放すことについての覚悟

(1)財団法人に株式を所有させることによって生まれる相続税対策とは

もし、オーナー経営者が自社株を個人所有のままで持ち続ければ、いずれ相続した人が相続税を納税すべきこととなるが、これを財団法人に寄附し、その株式の所有権を法人に移転させると、オーナー経営者の財産ではなくなるので、以後オーナー経営者の相続発生時において相続税は発生しないこととなる。前述のとおり、法人に死亡という概念はないので原則として法人が所有する財産に相続税が発生することもない*5。 相続税は、相続する財産が金銭以外の財産であってもその時価に対して課税されるため、別途に納税資金を準備できない場合に株式を売却してこれを調達しなければならないこととなるが、相続税が発生しなければこのような納税を目的とするだけの第三者への株式売却を回避できるため、自社株が分散することを防ぐことができる。また、遺産分割などにより相続人間で自社株が分散することを防止する効果も期待される。

*5 ただし、同族理事が 50%超である等の要件に該当する一般財団法人では、財団法人に一定の相続税が課される

(2)自社株の所有権を手放すことについての覚悟

上述(1)の相続税対策とは、財団法人に寄附をして所有権を移転し、個人の所有物でなくすることで相続税の負担がなくなることを意味する。財産権を手放すのであるから当然と言えば当然であろう。 一方、財産権を受け入れた側の財団法人では、財団法人は持分という概念がなく、その実質的な運営は代表理事に任されるため、オーナー経営者が代表理事に就いている場合には所有権移転後も、その運用にかかわることとなる。

財団法人では、代表理事等の特定の者の利益に偏った運営がなされることを禁止する必要があることから、税制上の優遇措置を受ける要件として、理事、監事、評議員について親族等の 3 分の 1 の要件がおかれている。この規定により、理事や評議員などの各機関が、同一勢力によって占められるのは 3 分の 1 までとなっている。

当初は代表理事の理想や存在に対して強い求心力があって、財団法人の運営や、その有する自社株の議決権行使について、擬似的に代表理事という立場を通してオーナー経営者一族が株式を所有しているのと同じ感覚が生じるかもしれない。しかし、この3分の 1 の規定の存在により、いずれ代表理事の代替わりや、求心力の低下によって他の理事や評議員の賛同が得られなくなるようなことがあれば、一人頭一票である以上、オーナー経営者一族がこれまでの力関係を維持できなくなる可能性を覚悟する必要がある。

2.長期保有をもたらす安定株主対策と、社会貢献活動を実施し続けなければならないという覚悟

一般に安定株主とは、利益獲得を優先して短期的な視点から株式を売買する株主ではなく、企業業績などに左右されずに長期的な視点で株式を保有する株主のことをいう。企業にとっては安定株主の存在により、経営者は長期的な企業の成長を考えた安定的な経営を行いやすくなるというメリットがある。では財団法人に自社株を寄附するということが、オーナー経営者の会社にとっての安定株主対策につながると考えられるのはなぜだろうか。

財団法人に税負担なく株式を寄附することができるというこの優遇税制の最大の目的は、民間部門における公益性の高い社会貢献活動を支援することにある。そのため、未来に向かって安定的にその社会貢献活動が行われるように、優遇税制の適用に当たっては、寄附財産が確実に社会貢献活動の基盤となることを要求している。 具体的には、この優遇税制を受けて財団法人に寄附をされた財産は、社会貢献活動を担う財産基盤として、寄附後 2 年迄の間にその公益を目的とする事業の用に直接供することが必要とされる。直接供するといっても経済的権利を表章している株式が対象である場合、土地や建物とは違い物理的に使用することはできないので、その株式から得られる配当金収入のすべてが、公益目的事業の実施費用として適切に使われていることが必要とされている。従って、運用益として得た配当金収入が公益目的事業の実施が不十分で使い切ることができなった場合や、公益目的事業の妨げになるような株式の売却処分等が行われた場合には、優遇措置を受けることについての承認が取り消され、時価での譲渡があったものとして負担すべき税金(譲渡所得税)を支払うこととなる。

また、その寄附先が公益財団法人の公益目的事業であった場合に、その後、公益目的事業が適切に実施されないなどの理由で、公益財団法人としての基準を満たさずに認定が取り消された場合には、その公益財団法人が公益目的のために保有している財産を国等に贈与しなければならなくなる。

つまり、この社会貢献活動の財源となる自社株を財団法人内に確実に保有させ、これに反した場合にはペナルティが課されるというこの仕組みこそが、株式を長期保有する強固な安定株主を作り上げるものとして機能することになる。それは裏を返せば、寄附による移転時に税制上の優遇措置を受けるということが、以後、社会貢献活動を行い続けることを約束することに他ならず、代償なくしてこれを止めることはできないという覚悟を求めるものとなる。

Ⅴ.終わりに

寄附を受けた財団法人が確実に公益性の高い社会貢献活動を行うよう担保する法制度の仕組みが、相続税対策や安定株主対策の役立つ効果を有している反面、それを受け入れることは経営者に少なくとも2つの覚悟を要求するものであることを理解する必要がある。

つまり、①オーナー経営者が自社株を寄附により財団法人に移転して、その所有権を手放しても、財団法人の代表理事として就任し、他の理事や評議員などの対し求心力を得ている間は、自分の想いを財団法人にて実現することができる。これは疑似的に所有している場合と同じような状況となる。しかし、代替わりなどで求心力を失う場合や、そもそも一族からの後継理事がいなかった場合には、財団法人(自社株)と設立者一族との関係が希薄となってしまう可能性がある。

また、②ひとたび財団に寄附し、社会貢献事業を始めるならば、以後適切に運営して継続していくことが必要となる。代償なくこれを終わらせることはできないこととなる。

ただ、こうした仕組みと覚悟を必要とするものであるが故に、寄附を受けた財団法人は公益事業を行う器として確実に存続し続ける宿命を与えられることとなる。社会貢献活動を通して自己の想いを末永く後世に伝えたい、とするオーナー経営者の希望を叶えるにふさわしい組織形態になっているといえる。十分な社会貢献活動を行い、これを代表理事として運営していくことができるのであれば、寄附を行ったオーナー経営者にとって大きな収穫が得られると思われる。

税理士法人山田&パートナーズ

レポート『オーナー経営者による財団法人への株式の寄附』(2019年9月20日付)より転載