![一部株式譲渡スキームの危険性とその対応策[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]

④一部株式譲渡スキームの危険性とその対応策

〈解説〉

税理士 伊藤俊一

[関連解説]

■プレM&Aにおける株式譲渡スキームを採用した場合の、売主株主における少数株主からの株式買取(スクイーズアウト)に係るみなし贈与

■株式譲渡スキームにおける役員慰労退職金支給~現金支給・現物支給の有利不利判定~

株式譲渡スキームを選択した場合、どうしても一部譲渡しかできなかったとします。この場合の対応策を考えます。

中小零細企業M&Aにおける株式譲渡スキームで一部譲渡は大変危険です。交渉で全部譲渡にするか、事業譲渡スキームに変更するか、個別資産等売買契約に変更するか、それとも、破談するかを選択します。ベストは破談です。中小零細企業M&Aにおける株式の一部譲渡は実行するべきではありません[注1]。

公開企業M&Aにおいては、この場合、アーンアウト条項が付されます[注2]。

アーンアウト条項とは、クロージング日以後の一定期間を定め、当該期間において買収対象事業が一定の目標(経営指標:KPI)を達成した場合、買主が売主に対し、予め合意した算定方法に基づき、買収対価の一部を順次支払う取り決めです。

買収対価の一部順次支払いと買収後における一定の目標達成とを連動させるのは買主・売主のリスクの適切な分配がその目的とされます。公開企業M&Aにおいては、買主が想定する買収価格と売主が想定している売り価格に齟齬がある場合、最も効力を発揮するといわれます。すなわち、買主は売買価額10億円だと想定しており、売主は、「うちの企業価値は15億円である、もっと高く評価してもらいたい」などと、企業価値の認識にギャップがある場合、懐疑的な買主に対し、売主側がクロージング日以降、一定のKPI(経営指標)を達成し、売主側の提示した価格を納得させた上で、差額を支払わせるのです。

当該条項のメリットは以下の点です。売主としては、クロージング日以後、株式を手放しても、経営に関与し続け、一定の結果を出せば当初約定の追加キャッシュを手にすることが可能です。買主としては、当初約定の一定期間に売主の表明保証違反が発覚すれば、譲渡代金の減額が可能です。資金繰りという意味で、当初は手堅いと想定される範囲で資金を出し、売主のパフォーマンス次第で、ボーナス的な意味合いで支払いを随時とすることができ有利です。デメリットとして売主では一度にキャッシュを受領できないことが挙げられます。

このように当該条項は、専ら買主が自身のリスクを軽減させる目的で採用します[注3]。したがって、現在のように、中小零細企業M&Aが売手市場である状況においては、買主が有利な契約は現実的に合意に至りにくく、また、通常は売主側(の代理人弁護士、FA等)が先に最終契約書のドラフティングを行うこと等諸事情から、下記ではあくまでも上記の公開企業M&Aの実例を踏まえた上で、中小・零細企業M&Aで少しでも応用できないかを模索した買主の理想像を述べています 。

売主の役員報酬を業績連動型(法人税法第34条の業績連動給与ではない)として、株式譲渡対価の一部にその当該報酬を充当するなどの交渉も行ったりします。こうすることで、1株あたりの譲渡価額の計算に過去3期分それぞれの経常利益増加割合等を反映させることが可能となり、譲渡価額を大きくすることも可能という分割払いが代用されます。実質的には同じであり、実効力はこちらのほうが遥かにあります。なお、最終契約書に一定の期間を明示するわけですが、その期間内に表明保証違反が発覚すれば、譲渡代金の支払いをストップしてしまえばよいのです。補償条項に基づく損害賠償請求よりよほど実効性があります。

なお、上記とは全く逆の流れになるクローバック条項も存在はしますが、(公開企業も含めて)実務ではほぼ実行されません[注4]。

最後に、アーンアウト条項に係る収入時期についての取扱いが初めて判断された裁決をご紹介します[注5]。

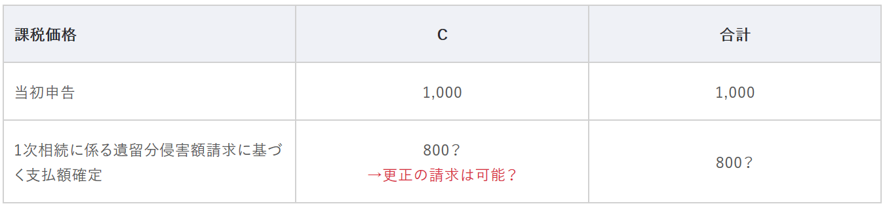

|

(収入すべき金額/非上場株式の譲渡) 本件譲渡契約に、代金の一部について、会社の将来における業績に応じて算出される金額をもって分割して支払う旨の条項が置かれていることを勘案しても、当該株式の引渡しがあった日に、譲渡代金の全額が確定的に発生したものと認めるのが相当であるとした事例(平成29年2月2日裁決)

〔裁決の要旨〕 1 請求人甲は、平成25年中に非上場会社(A社)の株式を譲渡したが、譲渡契約に、代金の一部について、A社の将来における業績に応じて算出される金額(調整金額)をもって分割して支払う旨の条項が置かれていることを根拠に、当該条項に基づく金額を株式等に係る譲渡所得の収入金額に含めずに平成25年分の所得税等の確定申告をし、その後、上記条項に基づく金額の支払を受けた後に、当該金額を収入金額に加算して同年分の修正申告をしていた。本件は、原処分庁が、譲渡代金全額を一括して収入金額として計上すべきであるとして更正処分等をした事案である。

2 所属税法36条1項にいう「収入すべき金額」の意義

3 譲渡所得に対する課税は、資産の値上がりによりその資産の所有者に帰属する増加益を所得として、その資産が所有者の支配を離れて他に移転するのを機会に、これを清算して課税する趣旨のものであり、年々に蓄積された当該資産の増加益が所有者の支配を離れる機会に一挙に実現したものとみて課税する建前が採用されていることにも鑑みると、譲渡所得に係る収入の原因たる権利が確定的に発生した時、すなわち、原則としてその所得の基因となる資産の引渡しがあった日の属する年に、当該譲渡所得に係る収入金額の全部が発生したものとして、これをその年において収入すべき金額と認めるべきものと解される。

4 本件譲渡契約の実行日に、譲渡契約に基づき、A社株式に係る株券が交付されるとともに、株主名簿に、買主が請求人甲からA社株式を譲り受けてこれを取得した旨が記載されたことに照らせば、A社株式の引渡しがあった日は、本件実行日であると認めるのが相当である。

5 本件調整条項は、A社が成長著しいものの社歴の浅い新興企業であることを考慮した買主の要望により、A社の経営リスクを請求人甲及び乙に分担させる趣旨で設けられたものであるが、A社は、右肩上がりの急成長を遂げており、調整金額の算定指標である計画値は、そうした同社の好調な経営状態を踏まえて設定されたものと認められる。そのうえ、そうした急成長を成し遂げたA社の生みの親である請求人甲及び乙が、株式を譲渡した後も引き続き代表取締役ないし取締役として同社に残り、その経営に携わることが予定されていたことや、本件調整条項は、かかる両名に対するインセンティブとなるものでもある。 6 さらに、ある事業年度において計画値を達成できず、調整金額が満額支払われないことがあったとしても、その後の事業年度において計画値以上の業績を挙げた場合には、過去の未達分が埋め合わせられるものとされていたことに加え、請求人甲と同時にA社株式を譲渡したものに係る譲渡契約には、調整条項のような条項はなく、代金全額が一括で支払われるものとされていたこととの均衡も考慮すれば、本件調整条項は、基本的には、計画値がいずれの事業年度においても達成され、調整金額が満額支払われることを想定して設けられたものとみるのが相当である。

7 以上によれば、本件譲渡契約に調整条項が置かれていることを勘案しても、A社株式の引渡しがあった実行日に、譲渡に係る収入金額たる譲渡代金の全額が確定的に発生したものと認めるのが相当(下線筆者)である。したがって、本件譲渡に係る平成25年において収入すべき金額は、譲渡代金の全額であると認められる。

出典:TAINS (TAINSコード F0-1-767) |

【注釈】

[注1] 理由は前問解説「プレM&Aにおける株式譲渡スキームを採用した場合の、売主株主における少数株主からの株式買取(スクイーズアウト)に係るみなし贈与」における「仮に売主株式を100%取得しないと、取得できなかった、つまり、クロージング日以後も、旧売主株主として残存している者から、会社法上の少数株主に各種認められる権利を行使して、いわゆる嫌がらせをされる可能性があるため」参照のこと。

[注2] アーンアウト条項が付された取引をアーンアウト・ディールといい、追加代金の支払い義務のことをアーンアウトと呼びます。

[注3] この点につき、実際の活用場面として、森・濱田松本法律事務所 (編)「M&A法大系」311頁(有斐閣 2015)参照のこと。

[注4] クローバックは当初譲渡代金全額を支払、表明保証違反や一定の期間におけるKPI未達成等、各種返還条項を別途定め、それに該当した場合、売主が買主に返還する取引です。この「当初満額支払、契約書各種条項違反があったら返還」というのはM&Aに限定されたものではなく、公開企業における役員給与設定等の場面でも見受けられます。租税法上の取扱いについての一考察として、日本公認会計士協会 「租税調査会研究報告第35号 法人税法上の役員報酬の損金不算入規定の適用をめぐる実務上の論点整理」64~72頁(2019年),佐藤丈文・田端公美「一定の事由で役員報酬を返還させるしくみ『クローバック条項』導入上の法的留意点」(旬刊経理情報No.1557 中央経済社 2019年)を参照のこと。

[注5] この点につき、詳細等は森・濱田松本法律事務所「最新事例解説―アーンアウト条項付の株式譲渡において、譲渡代金のうち当該条項の対象となる部分の収入時期を株式の引渡時期であると判断した裁決」(TAX LAW NEWSLETTER 2018年10月号 Vol.32)参照のこと。

![売却候補先選定の考え方 ~M&Aの買手による違い、スキーム、売却後の経営体制、売却価格、売却スケジュールなど~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)

![【Q&A】税理士事務所の事業承継と一時払金の処理 ~のれん(営業権)となるかどうかとその処理について~[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/tree-736888_1280.jpg)

![M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![【Q&A】遺言書に沿った遺産の分割が合意に至っていない場合の相続税の申告について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![PPAのプロセスと関係者の役割とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![借金過多の状態とM&A ~破綻前の事業売却のリスクとは?再建型M&Aの前提とは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)

.png)

.png)

.png)