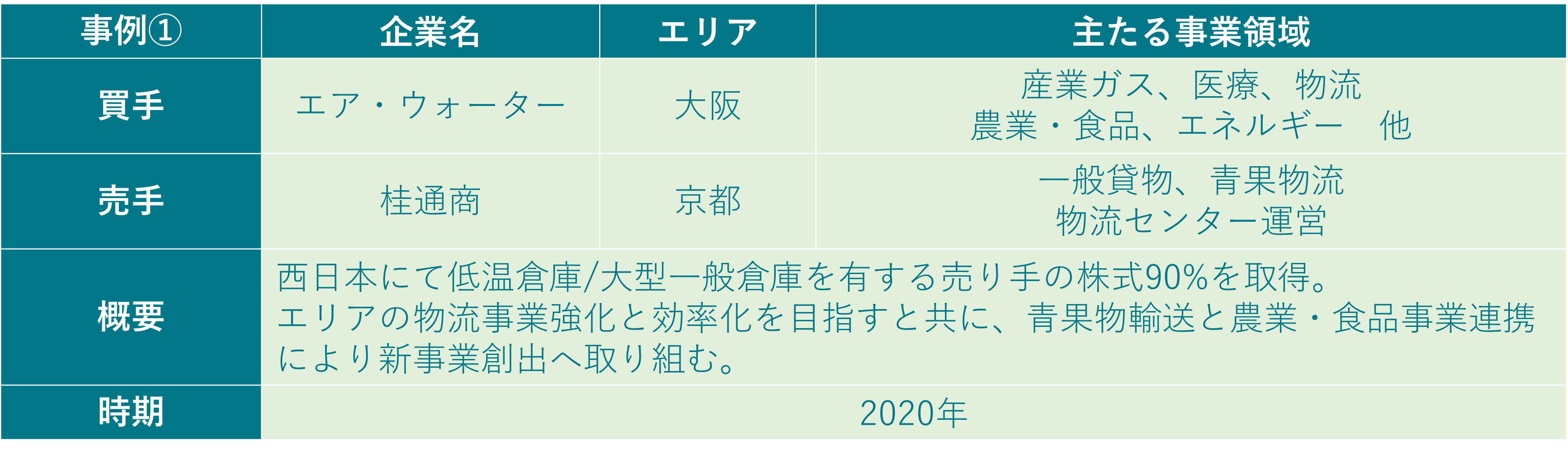

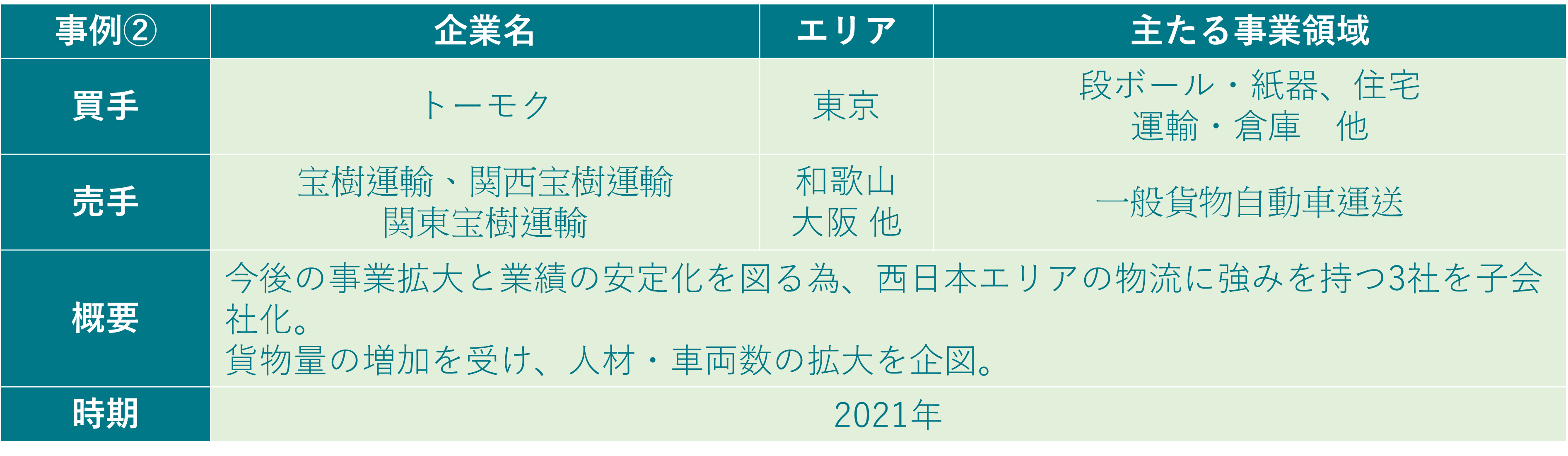

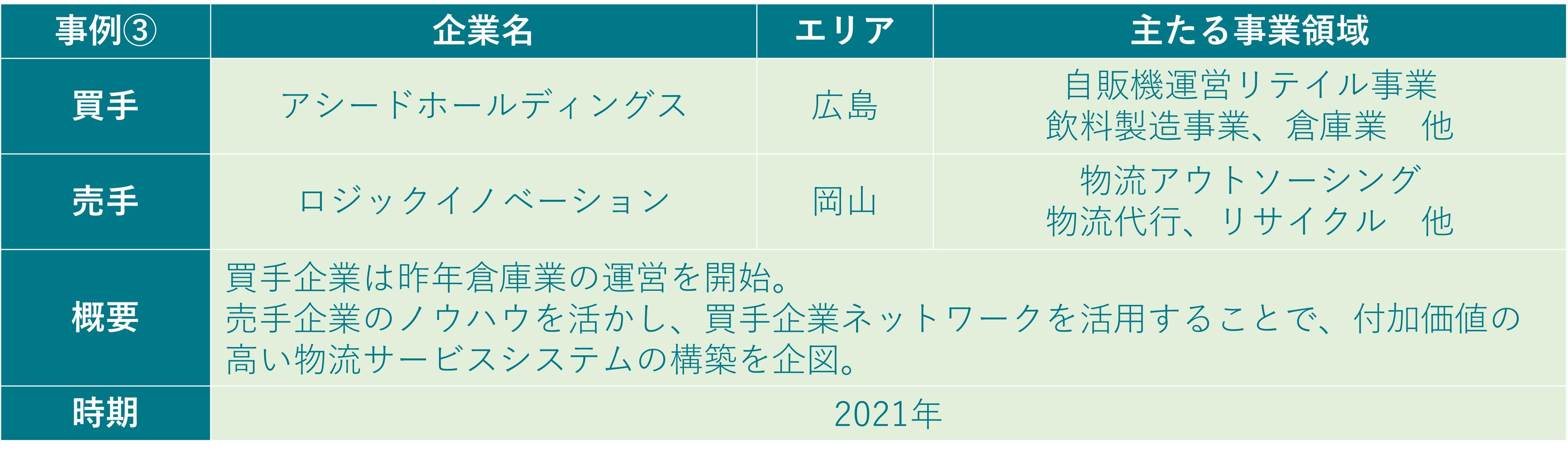

[解説ニュース]

【Q&A】遺留分侵害額の請求に基づき、金銭に代えて金銭以外の資産の移転があった場合の課税関係

〈解説〉

税理士法人タクトコンサルティング(山崎 信義/税理士)

[関連解説]

■評価会社が課税時期前3年以内に取得した土地や家屋を有する場合の純資産価額方式の計算

■【Q&A】相続不動産に信託契約を締結し、信託受益権として譲渡した場合の取得費加算の特例

【問】

被相続人甲さんは令和2年8月に死亡しました。相続人は長男のAさんと次男のBさんの2人です。

甲さんは、生前Aさんに全財産を相続させる旨の公正証書遺言を作成していました。Aさんは、甲さんの遺言に基づき、相続財産の全てを取得しましたが、これに対しBさんは、令和3年1月、Aさんに対して民法1046条第1項の規定による遺留分侵害額1億円に相当する金銭の支払請求をしました。

AさんとBさんは協議の末、令和4年10月に、AさんがBさんに対し、[1]遺留分侵害額に相当する金銭1億円の支払いに代えて、Aさんが所有するX土地(時価8,000万円)の所有権をBさんに移転し、[2]遺留分侵害額1億円とX土地の時価8,000万円との差額2,000万円については、Aさんが現金でBさんに支払をすることで合意しました。

上記の場合における、X土地の所有権の移転に係るAさんとBさんの所得税の課税関係について、次の通り質問します。

①BさんへのX土地の所有権移転について、Aさんに所得税の譲渡所得が課税されますか

②BさんはX土地を取得後に売却する予定です。その場合、Bさんの譲渡所得の金額の計算上、控除される取得費の額はいくらになりますか。

【回答】

1.結論

①Aさんに譲渡所得が課税され、その総収入金額は、X土地の所有権の移転により消滅した債務の額8,000万円となります。

②X土地の取得費(取得価額)は、X土地の所有権移転により消滅した遺留分侵害額の請求権の額8,000万円となります。

2.解説

(1)遺留分制度に関する民法の改正

平成30年7月の民法(相続法)の改正により、「遺留分の減殺請求」が「遺留分侵害額の請求」に改められ、令和元年7月1日以後に開始した相続より適用されています。改正後の「遺留分侵害額の請求」では、遣留分の減殺請求権から生じる権利を金銭債権とし、遺留分権利者(本問ではBさん)は、受遺者又は受贈者(以下「受遺者等」という。本問ではAさん)に対し、遺留分侵害額に相当する金銭の支払を請求することができることになり、受遺者等は遺留分権利者に対し、遺留分侵害額に相当する金銭の支払をすればよいこととされています。

(2)遺留分侵害額の請求に基づく金銭の支払に代えて行う資産の移転の課税関係

民法(相続法)の改正により、遺留分権利者は遺 留分侵害額に相当する金銭の支払請求のみを行うことができることになりました。ただ、受遺者等が金銭で支払うことが困難な場合等において、当事者間の合意により金銭の支払に代えて他の財産を給付することも考えられます。そのような方法により、遺留分侵害額に相当する金銭の支払請求に対して債務の全部又は一部の弁済をすることは、金銭に代えて他の財産の給付をすることで既存の債務を消滅させる、「代物弁済」に該当するものといえます。

そこで所得税基本通達33−1の6は、民法の規定による遺留分侵害額に相当する金銭の支払請求があった場合に、金銭の支払に代え、その債務の全部又は一部の履行として資産(当該遺留分侵害額に相当する金銭の支払請求の起因となった遺贈等により取得したものを含む。)の移転があったときは、原則として、その履行があった時において、その履行により消滅した債務の額に相当する価額により当該資産を譲渡したこととなる旨を定めています。

(3)当てはめ

①Aさんは、遺留分侵害額に相当する金額1億円の支払請求に対し、金銭の支払に代えて所有している時価8,000万円のX土地を、債務の履行として令和4年10月にBさんに移転し、差額に相当する残りの債務2,000万円については現金で支払っています。AさんのBさんに対するX土地の所有権の移転は、上記(2)の代物弁済に該当することから、Aさんは令和4年10月にBさんに対しX土地を譲渡したことになり、これについて譲渡所得が課税されます。この場合、X土地の所有権の移転により消滅した債務の額8,000万円が総収入金額となります。

② Bさんは令和4年10月に、X土地をその所有権の移転により消滅した遺留分侵害額の請求権の額8,000万円で取得したことになります。よって、Bさんの譲渡所得の金額の計算上控除される取得費の額は、8,000万円となります。

(参考:「令和3年8月東京国税局資産税審理研修資料」193~197頁)

税理士法人タクトコンサルティング 「TACTニュース」(2022/10/24)より転載

![売却に向く会社と向かない会社 ~仕組みで儲ける会社と属人的な技術やノウハウで儲ける会社~[税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)