![[ZEIKEN LINKS M&A専門会社Special interview] ー株式会社 Stand by C ー](https://links.zeiken.co.jp/wp-content/uploads/2020/07/バトンズ.png)

[M&A専門会社スペシャルインタビュー]

株式会社 Stand by C 代表取締役 松本久幸 氏

~「サービスクオリティの高さ」が最大の魅力 PPAをはじめとするM&Aサービスの専門ファーム~

大手会計系ファーム出身の公認会計士や税理士で構成された独立系ファーム。大手会計系ファームでの経験と、M&A専業で行っている豊富な実績をもとにした「クオリティの高さ」が同社最大の強み。また、顧客ニーズに合わせて依頼業務内容がオーバークオリティにならないよう配慮し、費用面においても大手会計系ファームとの差別化を打ち出している。今回は、同社代表の松本久幸氏に、同社の特徴やクライアントからのニーズ、また、近年ニーズが高まっているPPAの会計処理についてなど、お話を伺った。

株式会社Stand by C 代表取締役 松本久幸 氏

大手会計系ファームが報酬面やクオリティ面で手を出さない領域やニーズに対応した独立系の専門ファーム。

――:貴社(株式会社Stand by C)の創業からこれまでの経緯をお話いただけますでしょうか。

松本:弊社は、私が大手会計系ファームを辞めて独立した2010年1月に創業いたしました。当時は、あまり具体的な目的やポリシーを持って独立したわけではありませんでした。しかし、色々な方よりお仕事のお声掛けをいただく中で、M&Aを会計・税務・数字面から総合的にサポートできるファームは、大手会計系ファーム等の限られたところしかなく、また、その大手会計系ファームが報酬面やクオリティ面で手を出さない領域やニーズがあることを徐々に知り、そのニーズに合うような専門ファームとなっていったというのが、創業からこれまでの経緯です。

――:大手会計系ファームが手を出さない領域やニーズとは? 具体的に教えていただけますか。

松本:はい。私は元々、大手会計系ファームで修業を積ませていただきましたが、大手会計系ファームは大企業をクライアントとして、新聞に載るような大きな案件を高い報酬で引き受ける、というビジネスモデルでした。そのため、大手会計系ファーム在籍時は、中堅・中小企業やベンチャー企業とはあまり接点がありませんでした。ですが、独立後は、中堅・中小企業やベンチャー企業においてもM&Aが積極的になされる時代へと変遷していったこともあり、そこに大きなニーズがあるということを知りました。また、大企業においても、海外案件や大きな案件であれば高い報酬を支払ってでも大手会計系ファームに依頼しますが、M&Aが一般化するにつれて、国内の中小規模の案件にまで高い報酬を支払って、オーバークオリティな調査や評価を依頼することは必ずしも必要ない、という考え方に移っていき、大手会計系ファームから独立した弊社のような専門ファームへ依頼される方向へと変わってきたのでは、と感じています。

――:中堅・中小企業のM&Aが活発化されてきたこと、また、クライアントもM&Aの規模や内容など、そのM&A案件の実情に合わせた依頼をされ始めたということですね。

松本:はい。そうだと思います。そういうこともあって、弊社へのご依頼がどんどんと増えていったのだろうと思っています。

「サービスクオリティの高さ」が最大の魅力。オーバークオリティにならない配慮で、予算面でも大手会計系ファームとの違いを見出す。

――:貴社の特徴や強みについて教えていただけますでしょうか。

松本:弊社の特徴としましては、まず「サービスクオリティの高さ」です。業務に中心的に携わる人間はほぼ全員が公認会計士または税理士の資格を持っており、かつ、大手会計系ファームで働いていた経験があり、その経験が活かされているのだと思います。特にM&A関連のサポートサービスでは、大手を除くほとんどの会計系ファームは、税務顧問業務や監査業務をメインとし、その中からM&A関連のサポートが必要な場面において、非日常業務としてM&A関連のサービスを提供されていると拝察していますが、弊社はM&Aサポートサービスを専門として行っておりますので、その点で経験値や品質面において、差別化ができていると思っています。

特に、財務報告目的で実施され監査対象となる「のれんの減損テスト」や「PPA」のサポートは、公認会計士等の資格がなくても行える業務ではあるものの、弊社では評価実務と監査実務の経験を兼ね備えた公認会計士が業務にあたりますので、監査法人とのコミュニケーションにおいて強みを発揮できると考えています。

――:大手会計系ファームでご経験を積んだ公認会計士や税理士のメンバーが、M&A業務を専業で携わっているということで、クライアントからすると非常に心強いですね。

松本:はい。そのように感じでもらえると嬉しいです。もちろん、かけるコストや人員数が違いますので、そこは大手会計系ファームには、敵わないのは当然ですが、M&Aの案件によっては、そこまで人や時間やコストをかけずにやりたい、というニーズも多くあります。大手会計系ファームに依頼した場合はオーバースペックかつ予算オーバーだが、弊社であれば「報酬も予算内に収まり、かつ、クオリティも求める水準」である、ということで、そこに大手会計系ファームとの違いを見出してお仕事をご依頼いただくことが多いのだと思います。

東京のほか、大阪、京都、福岡に拠点を設け、全国各地のクライアントをサポートする体制を確立。

――:貴社の組織体制はどのようになっていますか。

松本:今年からは大阪にある税理士事務所と弊社の税理士法人(税理士法人Stand by C)が経営統合して、関西でも腰を据えて業務を行っていく体制となりました。ちなみにですが、2021年4月1日からは、大阪の中の島にあるフェスティバルタワーへ大阪の拠点を移して、より一層関西方面での活動に力を入れていくことを考えております。

また、福岡にも拠点があり常駐の者が1名おりますし、京都にも拠点があります。各地域の様々な企業様のM&Aや数字面に関わるサポートをこれからも積極的にどんどん行っていきたいと思っています。

――:M&A全体のニーズの高まりに合わせて、貴社の拠点も拡大しているようですね。大阪、京都、福岡と拠点が広がり、全国各地のクライアントから業務を受け付ける体制が整いつつありますね。

松本:はい。そのようになっていると思います。コロナ禍以降はZoomやTeamsなどでお客様や対象会社などとやり取りすることも一般的になってきましたが、各地に拠点を設けて活動していくことは、地域のお客様とのつながりやコミュニケーションの上でプラスになるものと考えています。

企業側に求めれれる第三者評価。実務面からも事前の調査が求めれている。

――:それでは、どのようなクライアントが多いのでしょうか。

松本:クライアントは、M&Aのサポートサービスが必要な会社ということになりますので、その多くは上場企業様となります。また、PEファンド様も、会社買収の際は必ずデューデリジェンスを実施される、ということから、広くお付き合いがあります。

特に最近の傾向としては、繰り返しにもなりますが、大企業やPEファンドが、以前は大手会計系ファームに高額な報酬を支払ってハイスペックな調査や評価を依頼していましたが、一部の案件については、そこまでコストをかけなくても十分な調査や評価ができるのではないか、ということで、弊社のような独立系の専門ファームにご依頼いただくことが多くなっている印象があります。そのような流れもあって、弊社ではいわゆる大企業と呼ばれる会社様も多くクライアントとしていらっしゃいます。

――:クライアントである企業様はどのような課題を抱えていると感じていますでしょうか。

松本:最近のコーポレートガバナンスの厳格化やそれに伴う情報開示を充実させる、という流れの中で、特に上場会社様は、第三者による評価や調査を実施する必要性に迫られている、というところに大きな課題を抱えていらっしゃると思います。

――:具体的にお話していただけますか。

松本:自社内だけの調査や評価でM&Aを実行しようとした場合、例えば、社外役員から「第三者からの調査報告書や評価書は入手していないのか?」との意見が出たり、また、「適時開示規則の中で第三者評価の入手が必要」ということであったりするようです。

また、実質面からでも、M&Aが一般化してきたことから、M&Aを実行する際にはきちんと調査や評価を行って、買収によるメリットやデメリットをきちんと検討された上でM&Aを実行する、ということも一般的になってきたと感じます。

――︓ますます、貴社が提供するM&Aサポートサービスの重要性が増していきそうですね。

松本︓はい。そうなるといいですね。M&Aを進めていくうえで、先ほどお話したような課題やお悩みなどがございましたら、ぜひ、弊社にご相談いただければと思います。

PPAにかかる無形資産価値評価サービスへのニーズが急増。のれんやPPAの会計処理に注⽬が集まっている。

――︓それでは、貴社の具体的なサービスラインについて教えてください。

松本︓弊社のサービスラインは⼤きく分けると、「M&Aサポートサービス」「ベンチャー⽀援サービス」「決算/経理サポートサービス」「税務業務」「ファミリーオフィスサポートサービス(富裕層向けファミリーオフィスサポート)」の5つになります。

――︓M&Aサポートサービスとはどのようなサービス業務内容となりますか。

松本︓M&Aサポートサービスは、「株式価値算定」「財務/税務デューデリジェンス」「PPAにかかる無形資産価値評価」「財務モデリング」「税務ストラクチャリング」になります。いずれも、弊社の専⾨性を⽣かしたサービス内容となっています。

――︓貴社HPを拝⾒するとIPOやストックオプション評価も業務サービスとして展開されているようですが。

松本︓先ほどお話ししたとおり、弊社は、元々はM&Aを会計・税務・数字⾯からサポートするM&Aサポート業務、いわゆるFAS業務を専業でやっていたのですが、その中から、時には「買収後の会社の経理や会計⾯のサポートをお願いしたい」というご要望や、「IPOを⽬指すのでそのサポートをしてほしい」といった様々なお声がけを受けて徐々に業務領域を拡⼤していったということです。現在では、IPO⽀援サービス、決算経理サポートサービス、また、ストックオプション評価等の業務も⾏っております。

――︓クライアントである企業様からは、貴社サービスに関して、具体的にどのような業務へのご依頼が多いのでしょうか。

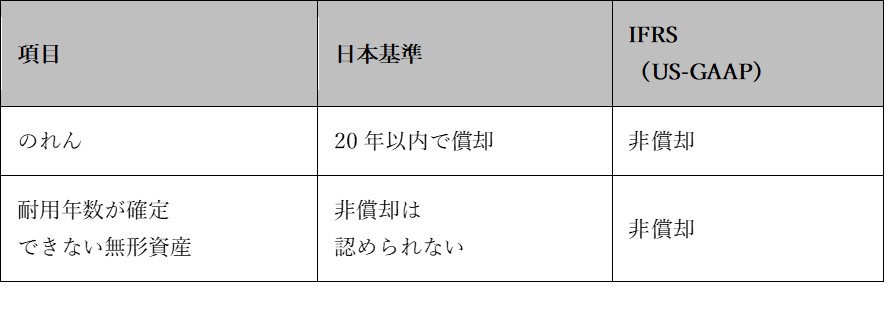

松本︓ここ数年は、PPAにかかる無形資産価値評価サービスへのニーズが急増しております。これは、2010年より⽇本の会計基準においても、M&A時に発⽣する「のれん」について、抽象的なのれんのままで終わらせるのではなく、具体的な資産、特にブランドや顧客や技術といった無形資産として区分してBSに計上することが求められたことから、特に近年ご依頼が多くなっております。

特に、数年前のいわゆるオリンパス事件や東芝事件において、のれんやPPAの会計処理にスポットがあたったことから、監査法⼈が厳しく監査をするようになったことに伴い、PPAにかかる無形資産価値評価の実績では⽇本有数の弊社へ、HPからであったり、ご紹介であったりでお問合せが増えました。

ZEIKEN LINKS様にも寄稿させて頂きましたが、セミナーや雑誌等への寄稿依頼も、PPAに関するご要望が⼀番多い状況となっております。

▷参考記事︓ZEIKEN LINKS 特集解説「経営企画部⾨、経理部⾨のためのPPA誌上セミナー」

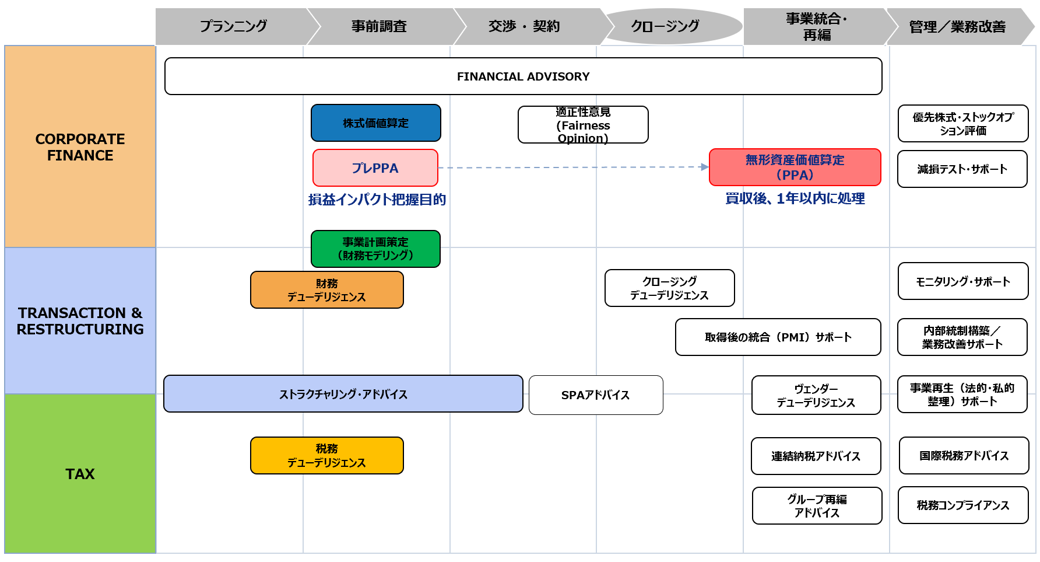

――︓PPAを含めて、M&A全体の流れと貴社サービスの関係性を教えていただけますか。

松本︓M&Aにおいては、以下のようなプロセスに沿って、様々な検討がなされます。

弊社では、『事前調査』のプロセスのとろで⾊付けされている「株式価値算定」「事業計画策定」「財務デューデリジェンス」「税務デューデリジェンス」「ストラクチャリングアドバイス」に関する業務を主にご提供させていただいてております。

また、『クロージング後』のところでは、無形資産価値算定(PPA)業務をご提供させて頂いておりますが、PPAについては、事前の検討段階でも「Pre PPA」ということでご提供させて頂いております。

なお、これら以外でも、必要やご要望に応じて、様々な業務をクライアントの傍に⽴ってご提供させて頂いておりますので、何なりとお問合せ頂ければと思います。

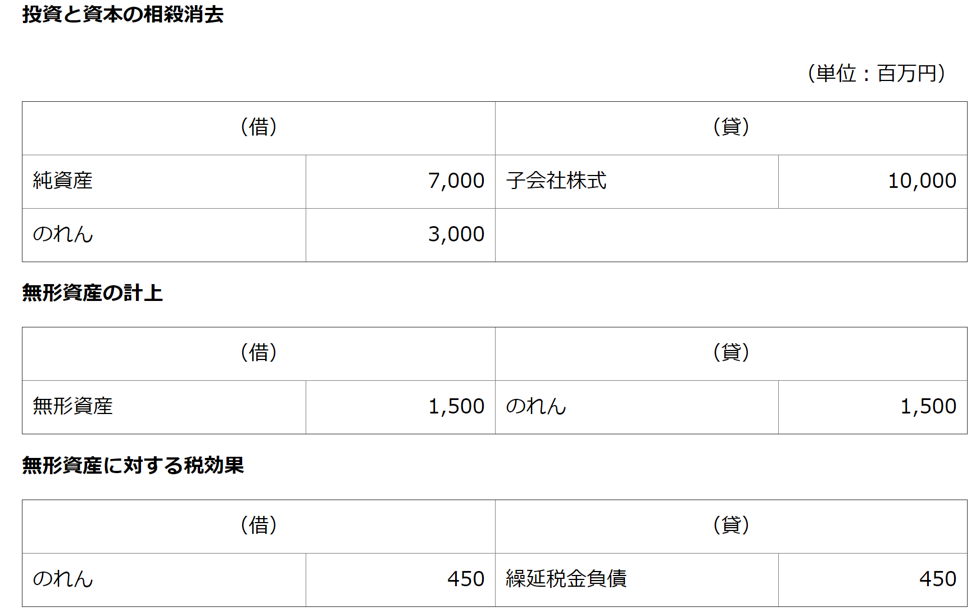

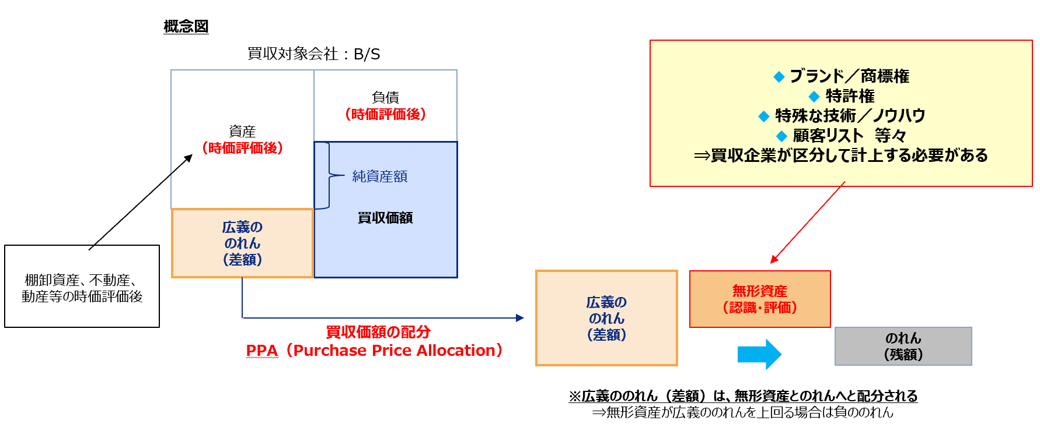

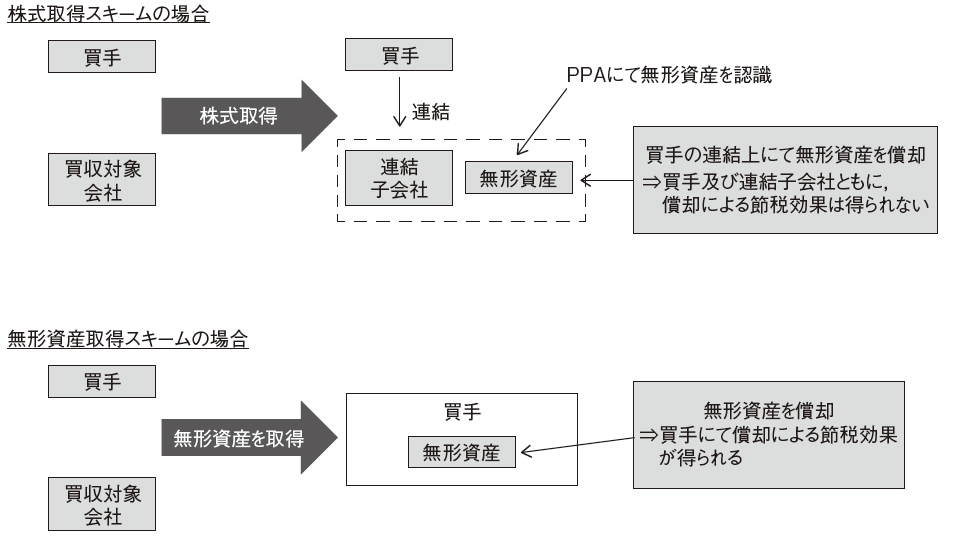

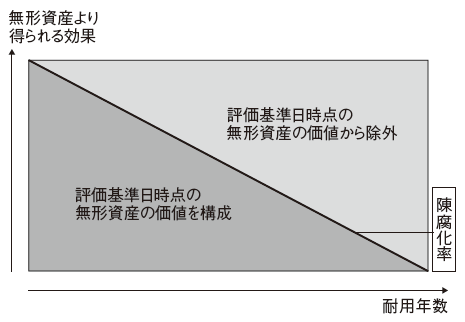

PPAとは、M&Aにおける買収対価(買収価額)を、買収対象企業の資産及び負債の基準⽇時点における時価を基礎として、買収対象企業の資産及び負債に配分する⼿続きのこと。

――︓「PPA」について、わかりやすく教えて頂いてもよろしいでしょうか。

松本︓パーチェスプライスアロケーション(PPA)とは、M&A完了後に買い⼿企業が⾏う⼀連の会計処理であり、M&Aにおける買収対価(買収価額)を、買収対象企業の資産及び負債の基準⽇時点における時価を基礎として、買収対象企業の資産及び負債に配分する⼿続きのことです。

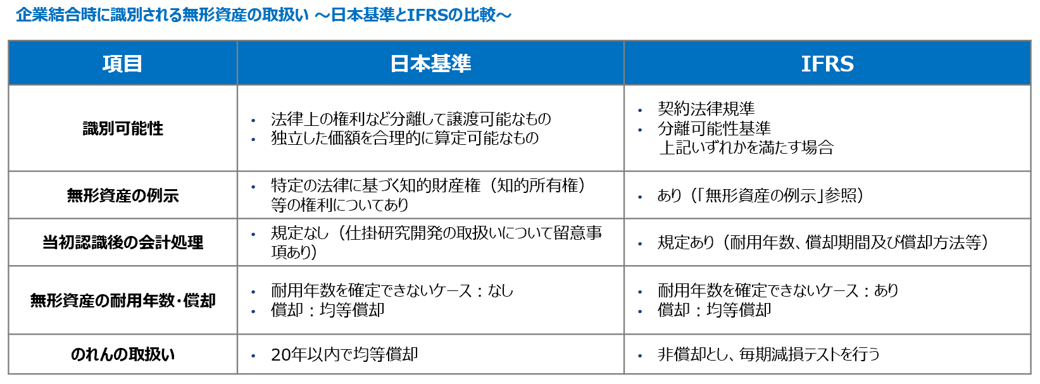

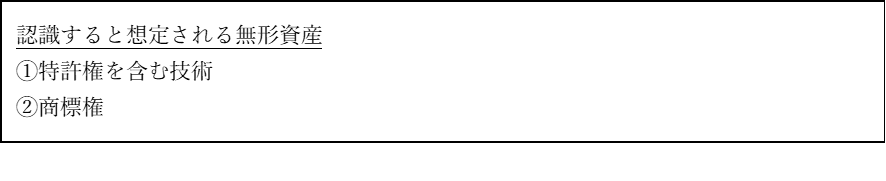

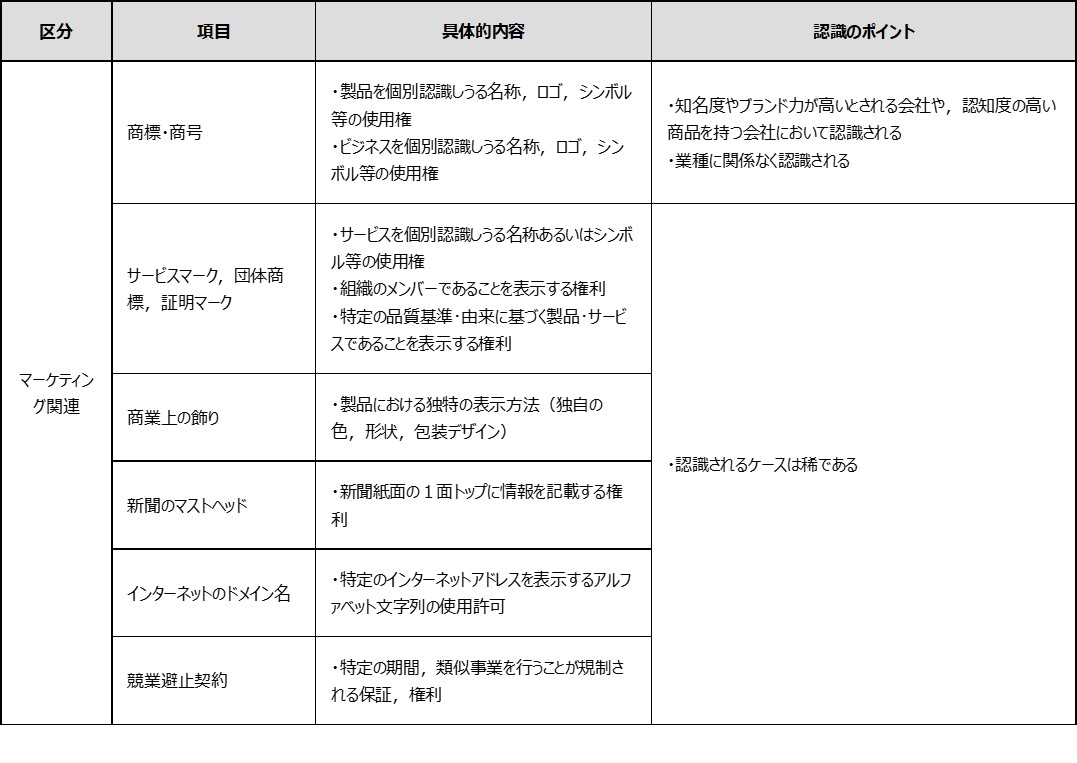

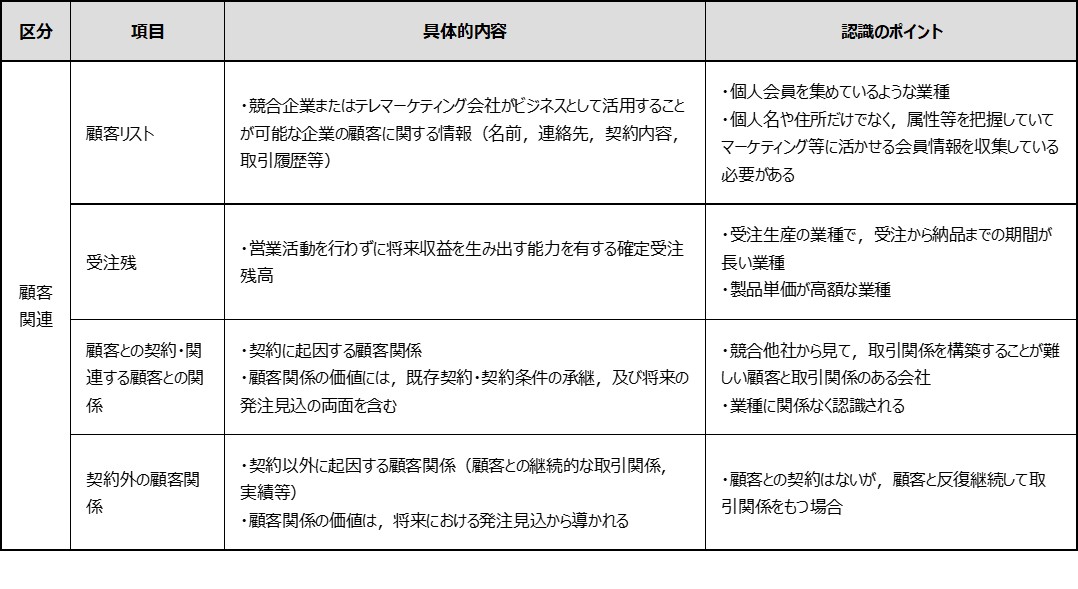

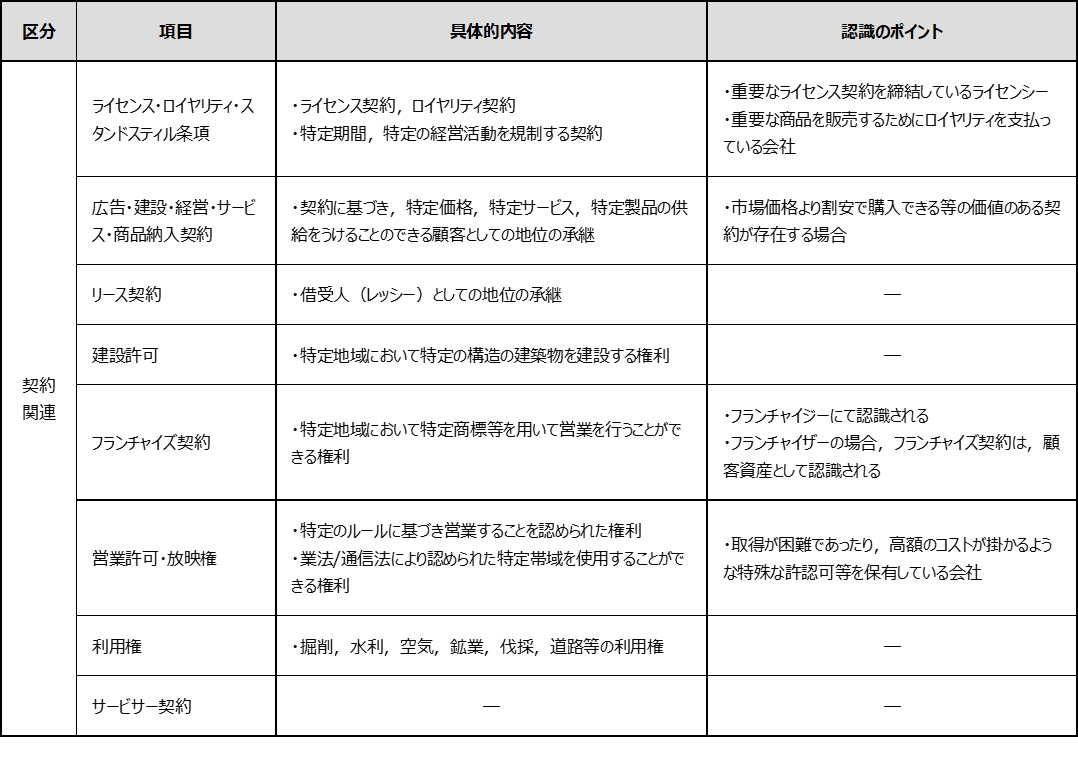

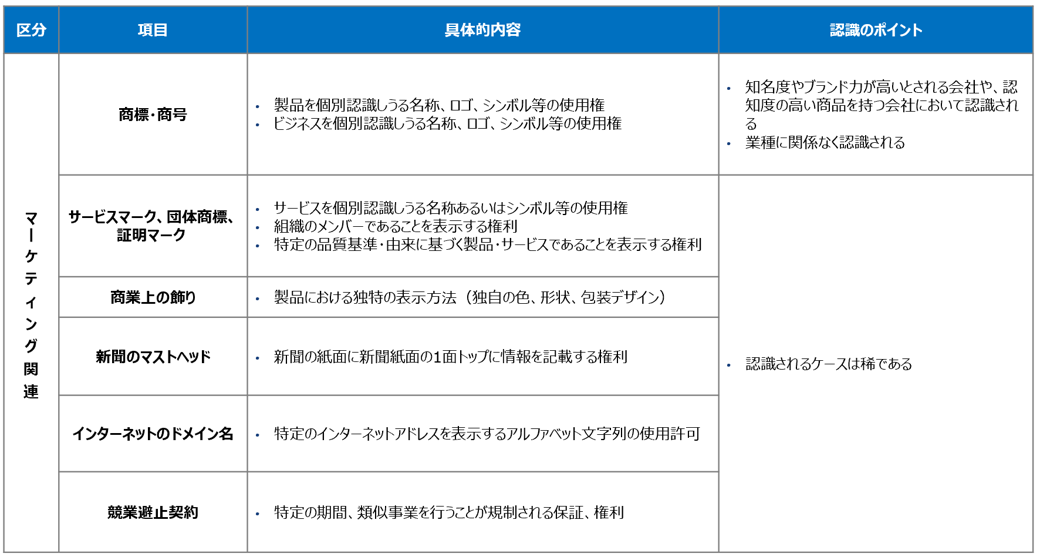

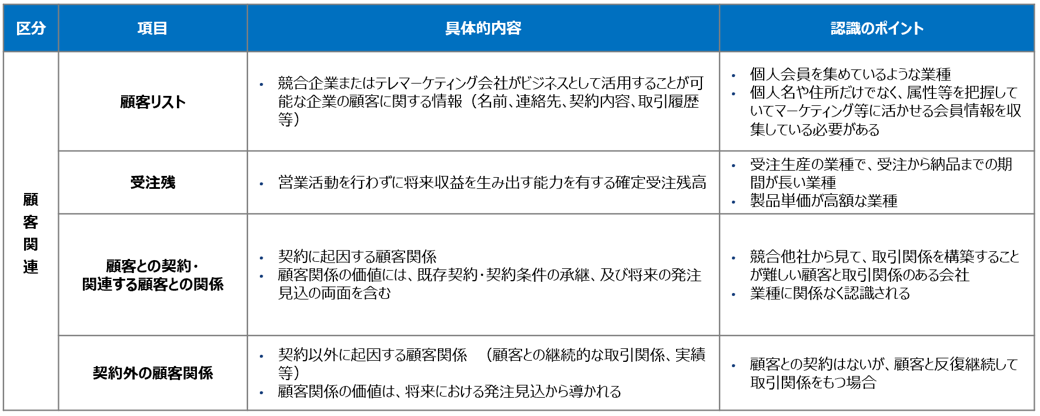

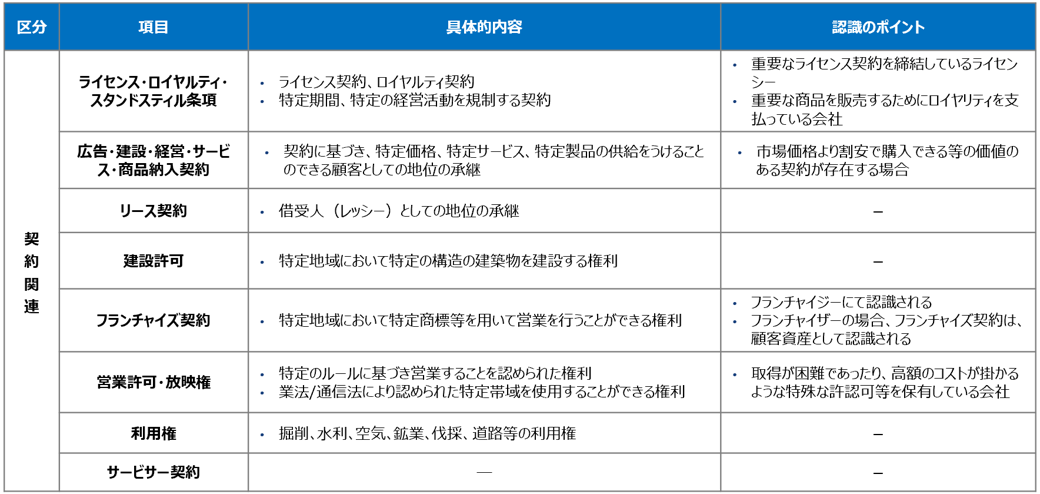

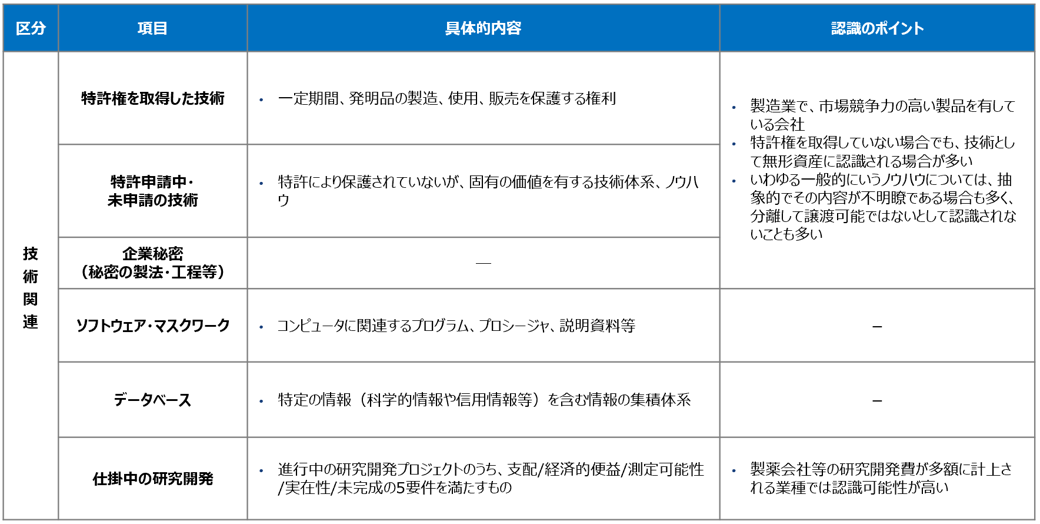

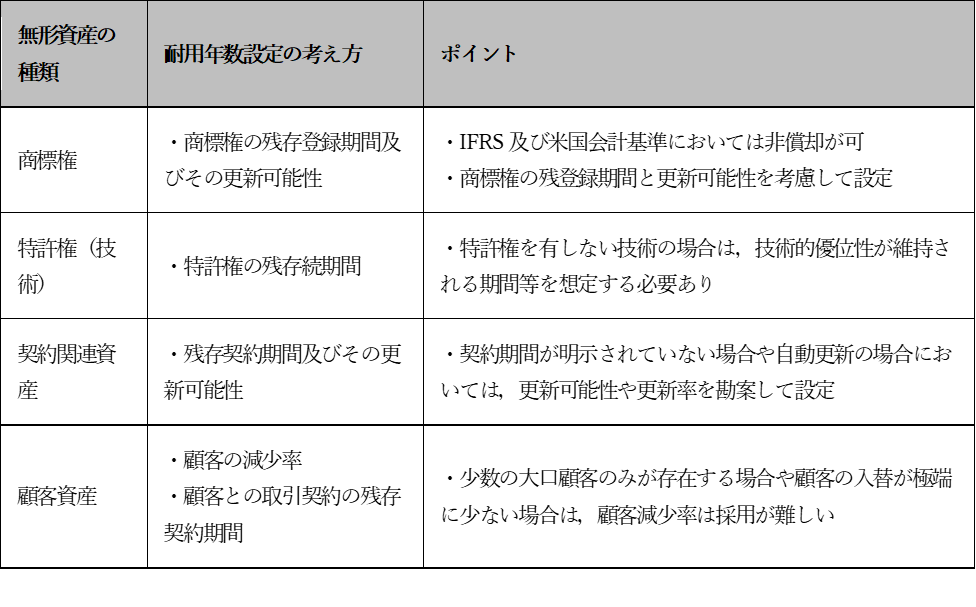

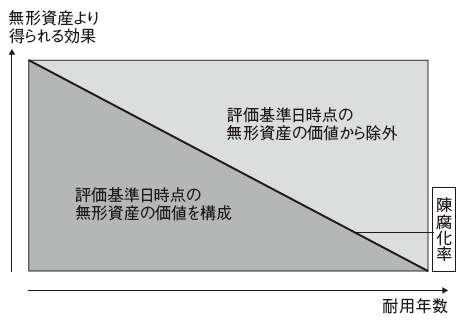

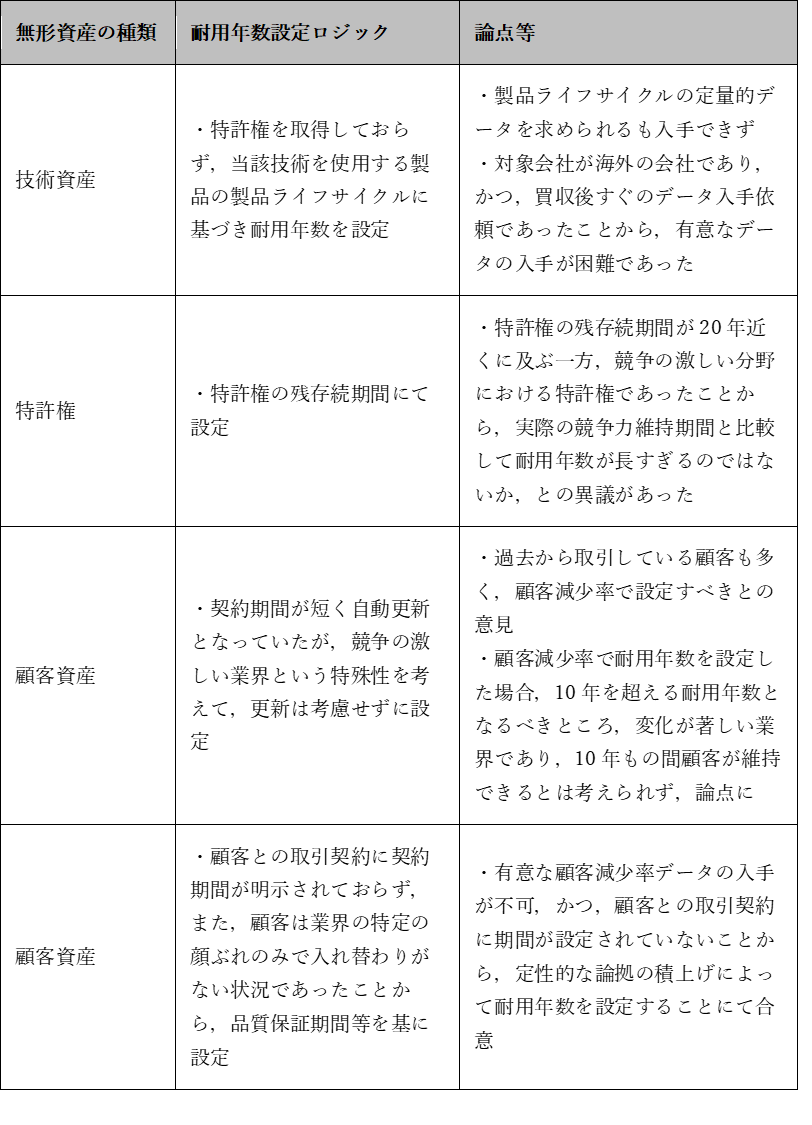

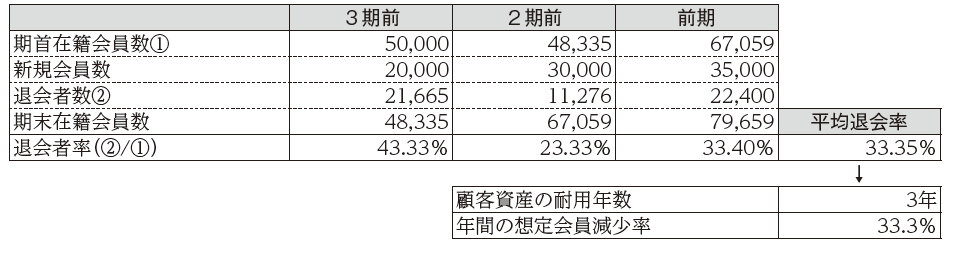

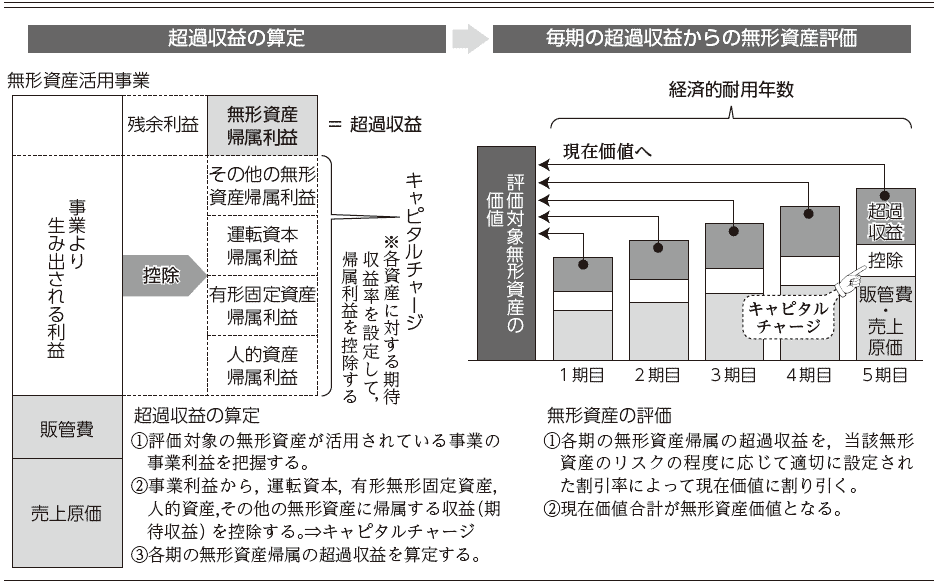

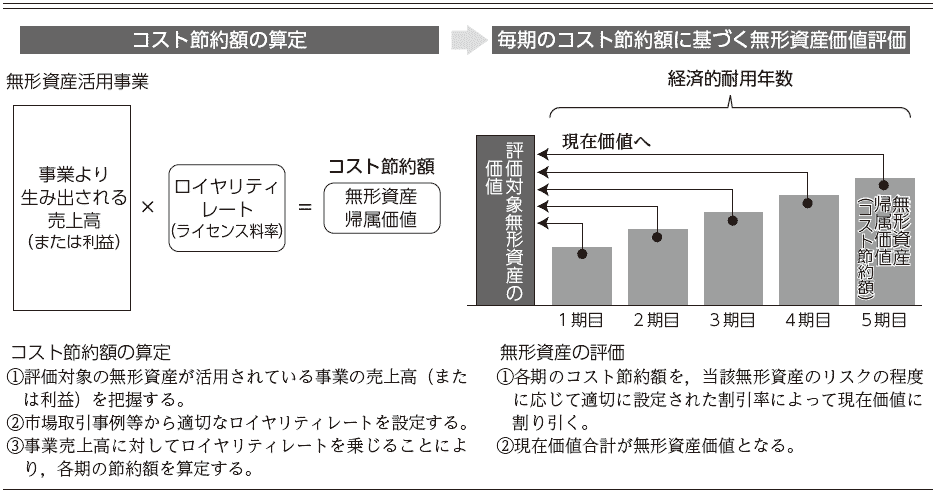

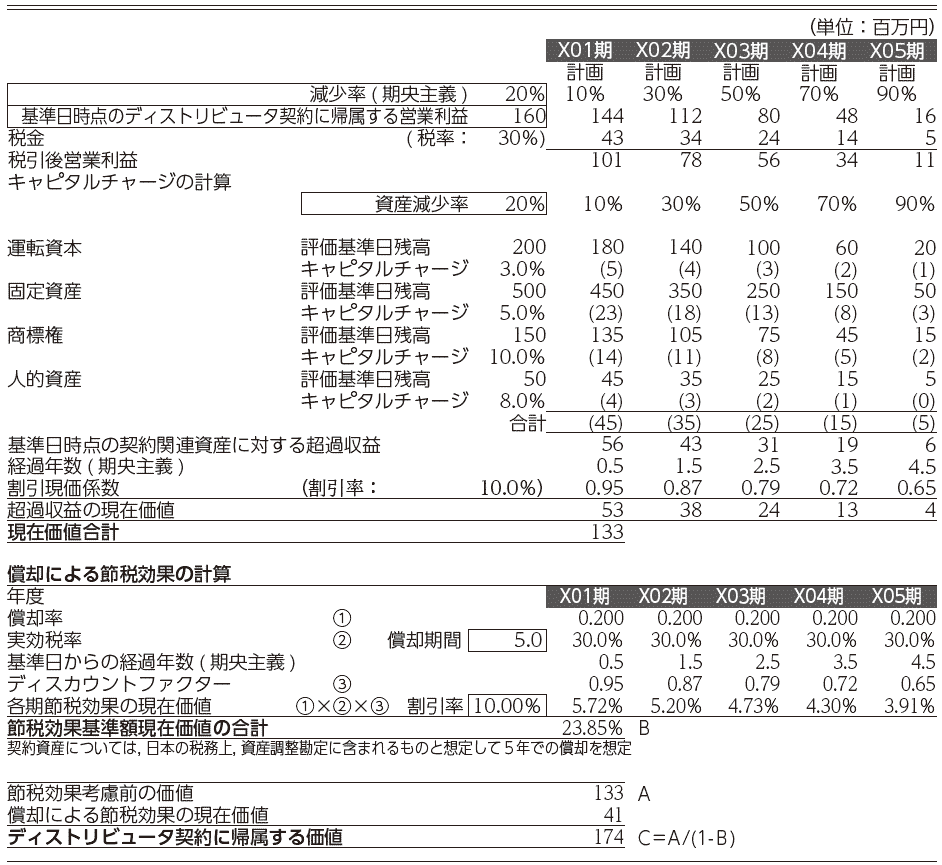

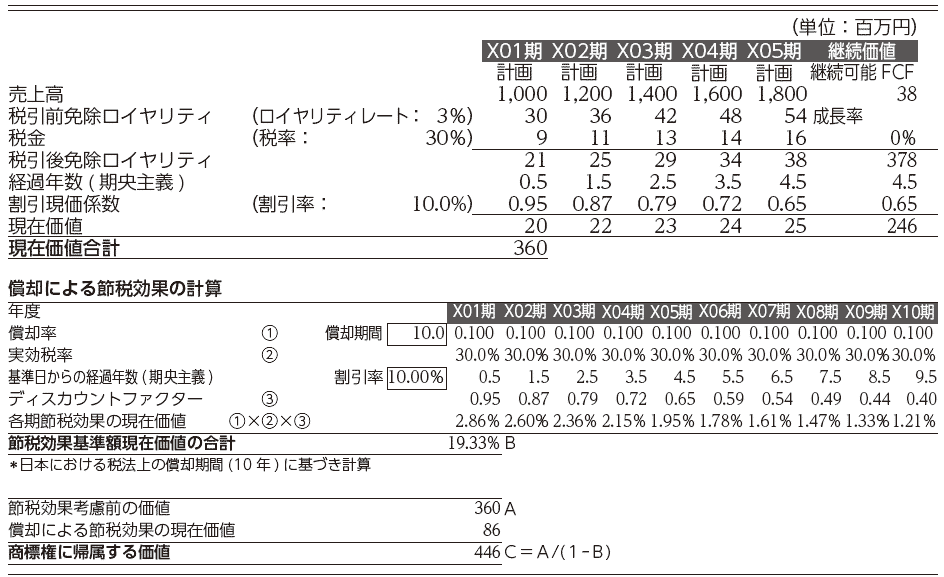

PPAの概念図を資料にまとめましたので、ご参考にして頂ければと思います。また、無形資産の例⽰として、マーケ―ティング関連、顧客関連、契約関連、技術関連に分けて図表にしましたので、こちらもあわせてご覧いただくと、PPAに関する基本的な理解が深まると思います。

⻑い間、多くの⽇本企業にとってなじみの薄い実務であったPPAですが、昨今のM&Aの増加や監査の厳格化等を背景に、いまやM&Aとセットで考えなければならない会計的イシューとなったと⾔っても過⾔ではありませんので、基本的な事項だけでも押さえておいた⽅がよろしいかと思います。

[PPAの概念図]

●パーチェスプライスアロケーション(以下、PPA)とは、M&Aにおける買収対価(買収価額)を、買収対象企業の資産及び負債の基準⽇時点における時価を基礎として、買収対象企業の資産及び負債に配分する⼿続であり、会計(財務報告)⽬的で⾏われる。

●PPAは、オフバランスとなってB/S計上されていない無形資産も併せて時価評価する必要があることから、PPA⼿続の⼀環として、買収対象企業に存在すると考えられる無形資産(商標権、顧客関連資産等)を識別・測定し、買収対価を当該無形資産に配分する⼿続が必要となる。

●買い⼿企業においては、会社買収後1年以内にPPAの処理が求められる。無形資産の識別・測定は会計上の⾒積項⽬であり、かつ、計算には⾼度な専⾨性が要求されること等から、外部第三者による評価が利⽤されることが多い。

[無形資産の例⽰(マーケティング関連)]

[無形資産の例⽰(顧客関連)]

[無形資産の例⽰(契約関連)]

[無形資産の例⽰(技術関連)]

どの程度の調査が必要なのか。事前の社内コンセンサスが、依頼会社の選定やコストにも影響する。

――︓事業会社のM&A担当者として気を付けておくべきことは、どのようなことがありますでしょうか。担当者の⽅へのアドバイスをお願いいたします。

松本︓M&Aのサポートをご依頼される際には、予算を先に決められて、そこからサポート会社を選んでいくというプロセスを取られることも多いと思いますが、M&Aにおいては、買収対象会社の規模や所在国、また、買い⼿企業においてどの程度広く深く検討を⾏うかによって、依頼すべきサポート会社も異なってきますので、まずはその案件において、どの程度の調査が必要かを社内でコンセンサスを取って頂ければと思います。

――︓どの程度調査が必要かについて、社内でしっかりとコンセンサスを取ることが⼤切なのですね。

松本︓はい、そうです。というのも、先程お話しました通り、海外企業や、⼤きい会社を買収する場合においては、専⾨性や⼈的リソースを相当かけてでもきちんと調査や評価を⾏って、事前検討を⾏う必要がありますが、⼀⽅で、よく知っている取引先を買収する場合や、国内の⼩規模事業者を買収する場合などは、そこまでリソースやコストを掛けて調査をする必要がない場合もあります。

リソースを掛けてでも調査をするべき場合は、コストを掛けて⼤⼿会計系ファームへ依頼した⽅が良いかと思います。そういった案件において、例えば、⽇頃は税務顧問業務や監査をメインとしているファームへM&Aの調査や評価の依頼をした場合においては、必要⼗分な調査がなされなかったり、少しずれたアドバイスを受ける、というようなことになりかねません。

⼀⽅で、あまりリソースを掛ける必要がないような案件において、⼤⼿会計系ファームに依頼した場合、必要ない⼿続や調査が時間をかけてなされて、売り⼿企業が怒ってしまったり、細かな検出事項に捉われてしまって交渉が前に進まない、というようなことになりかねません。

――︓対象案件により、どこまで調査が必要であるかと把握し、それに⾒合うファームに依頼すべきなんですね。そこを⾒誤ると、コストも時間も必要以上に発⽣したり、または、不⾜してしまったりするのですね。

松本︓はい、その通りです。M&Aの案件には、難易度等の⾼低があり、その⾼低によって依頼すべきファームが変わってくる、ということは、M&Aに慣れていらっしゃる会社であればよくご存知ですが、M&Aはそうちょくちょく実施されるものではありませんので、数年に⼀度のM&Aを検討する際にも、案件の重要度や難易度を⾒極めて、依頼するファームを決定するべきであると思います。

――︓これまで、M&Aのご経験がない企業の場合は、その判断も難しそうですね。

松本︓そうでね。M&Aが初めて、その辺りの感覚もわからない、ということであれば、まずは弊社へご相談頂ければ、ファーム選定についてもアドバイスさせて頂きますので、お気軽にご連絡をいただければと思います。

クライアントの⽴場に⼀緒に⽴って考えて、調査や評価やアドバイスを⾏うことが「Stand by C」のモットー。

――︓クライアントと接する際に、⼤切にしていることはありますでしょうか。ご経験談を含めてお答えください。

松本︓弊社は、社名が「Stand by Client」でStand by Cとなります。クライアントの近くで、クライアントの⽬線に⽴って、という意味の社名となります。その点からも、弊社において⼀番⼤切にしていることは、クライアントの⽴場に⽴った調査や評価、アドバイスを⾏う、ということとなります。

例えば、株式価値評価においては、もちろん、第三者評価機関ということでご依頼されておりますので、第三者性はしっかりと担保した上ではありますが、評価を⾏う際に、売り⼿側に⽴つか、買い⼿側に⽴つか、で評価の考え⽅や⽅針が180度異なります。

売り⼿であれば⾼く売りたいわけですし、買い⼿であれば出来る限り安く買いたいということは当たり前のことですが、あまり経験のないファームに依頼した場合は、第三者性ばかりを強調して、買い⼿についているのか、はたまた売り⼿についているのか、そこが明確にならないままに株式価値の算定がなされる、ということはよくあるケースです。

そういったことからも、弊社は、特にM&Aサポートにおいては、クライアントの⽴場に⼀緒に⽴って考えて、調査や評価やアドバイスを⾏うことをモットーとしています。

――︓最後に、事業会社の担当者の⽅々へメッセージをお願いします。

松本︓⽇本でもここ数年、M&Aは企業の成⻑戦略として⼀般的なものとなってきました。⾼齢化社会となる⽇本においては、経営者の⾼齢化の問題から後継者問題によるM&Aも益々増えていくことでしょう。そのような中でもしM&Aを検討されることになった際は、専⾨性の⾼いM&Aサポートの会社へまずはご相談されることをお勧めします。

M&Aを考えるに当たっては、⾝近な顧問税理⼠や銀⾏担当者へ相談されるというケースも多いと聞きますが、M&Aは⼤きな⾦額が動く取引でもありますし、やはり専⾨性の⾼いファームへまずはご相談された⽅が、報酬が⾼い、というケースもあるとは思いますが、結果としてはよかった、ということになることが多いと思いますので、その点も考慮されてご検討頂ければと思います。

――︓ありがとうございました。

[事務所概要]

会社名︓株式会社Stand by C

本社︓東京都千代⽥区霞が関3-2-5 霞が関ビルディング 17階

大阪営業所:大阪府大阪市北区中之島2-3-18 中之島フェスティバルタワー16階

設⽴︓2010年1⽉

代表取締役︓松本久幸

主な事業内容︓PPAサポート(無形資産価値算定)、ストック・オプション評価、IPO⽀援、デューデリジェンス、株式価値算定、フィナンシャル・アドバイザー(FA)、財務モデリング策定⽀援

対応エリア︓全国(⽇本国内)

URL︓https://standbyc.com/

.png)

[掲載希望募集中]

ZEIKEN LINKSでは、本連載に掲載を希望するM&A専⾨会社(M&A仲介会社、M&Aアドバイサリー会社、M&Aマッチングサイト、税理⼠法⼈、弁護⼠法⼈、⾦融機関など)を募集しております。

ご希望の会社様は下記アドレスまで、お気軽にお問合せください。

お問合せ先︓links@zeiken.co.jp

![PPAプロセスの具体例とは?-設例を交えて解説ー[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![M&A時の会計処理は?-企業業績へのインパクトは!?-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)