[中小企業経営者の悩みを解決!「M&A・事業承継 相談所」]

~M&Aで会社や事業を売却しようとご検討の中小企業経営者におすすめ~

第2回:非公開の同族会社で経営に参加しない者が保有する株式を現金化できますか?

〈解説〉

株式会社ストライク

M&A(合併・買収)仲介大手のストライク(東証一部上場)が、中小企業の経営者の方々の事業承継やM&Aの疑問や不安にお答えします。

▷関連記事:取引先に知られないように会社を譲渡することはできますか?

▷関連記事:事業引継ぎ支援センターとは?どのような相談ができる?

▷関連記事:売るために準備しておく、財務上、労務上、法務上のポイントとは?

Q.非公開の同族会社で経営に参加しない者が保有する株式を現金化できますか?

父が20 年前に創業した樹脂加工関連の製造業を営む非公開企業の株主です。昨年父が他界し、経営は長男が継ぐことになりました。現在の株主構成は、長男30%、私(次男)20%、妹10%、母40%で、長男以外は経営にいっさい関わっておりません。

私は今年で65歳を迎えたこともあり、将来的な相続問題も考えた上で長男に株式の買い取りを打診しましたが、1株あたりの純資産額の10分の1という、信じられないような低い価格を提示されました。もっと高い金額で第三者に売却することは可能でしょうか?

(兵庫県 K・S さん)

A.第三者に高い価格で売却できる可能性はありますが、いくつか条件をそろえる必要があります。

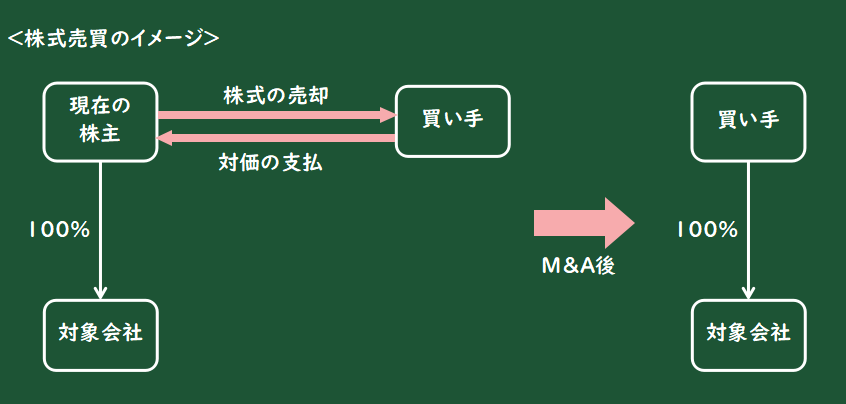

非公開企業の経営に参画しない少数株主が株の売却を成立させるためには、大きく2つのハードルがあります。一つは、株式譲渡制限です。もう一つは、マイノリティの株式(相談者様のケースだと20%)でも譲り受けたいという意向がある第三者を見つけることです。

前者は、代表取締役や取締役会の承認が必要とされているケースが多いため、事前に長男との交渉が必要になります。後者は事業会社が株式の買い取りを検討する場合、経営権を保持できない比率では、ガバナンスが弱くなるため、十分なシナジー効果を発揮できないと判断されてしまうことが多いです。そのため、相談者様は、他の親族などと協力し、過半数の株式(50%超)を確保した上でマジョリティの地位を確保することが必要です。

株式を譲渡する際には長男の同意が必要となる可能性が高く、同族会社の場合は、他の親族からも第三者への株式譲渡を慎重にしたいとの声が出ることが考えられます。親族だけの話し合いは、非常にまとまりづらく、感情的にもなりやすいため、相続・税務・M&A等の総合的な知識やノウハウを持つ専門家に一度ご相談されることをお勧めします。専門家を通じて、各当事者の意向を確認しつつ、親族承継とM&Aの違いやリスク、メリット・デメリットなどを洗い出した上で、しっかりと話し合っていただくことが重要だと思います。

.jpg)

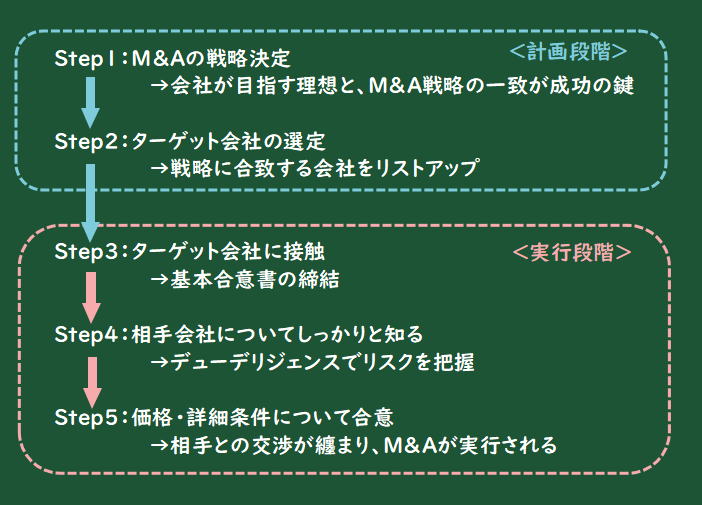

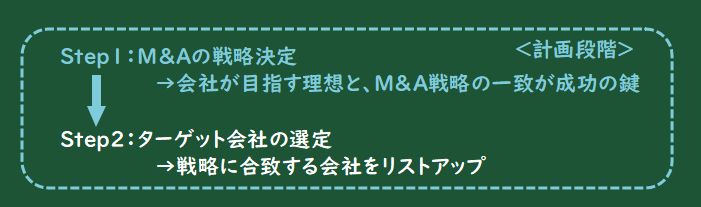

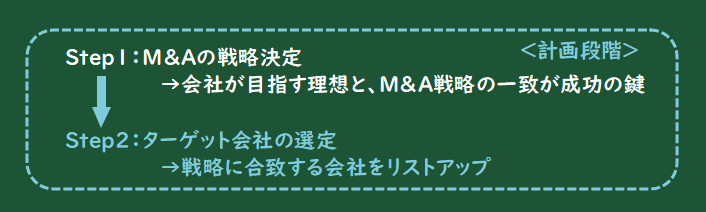

![M&Aの流れ(計画段階)~M&Aの流れ(全体像、戦略は明確に、ターゲット会社を見つけよう)~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

![M&Aのメリット・デメリット ~顧問先は?従業員は?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

.png)

![PMIって何?-M&Aの成功はPMIで決まる!-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

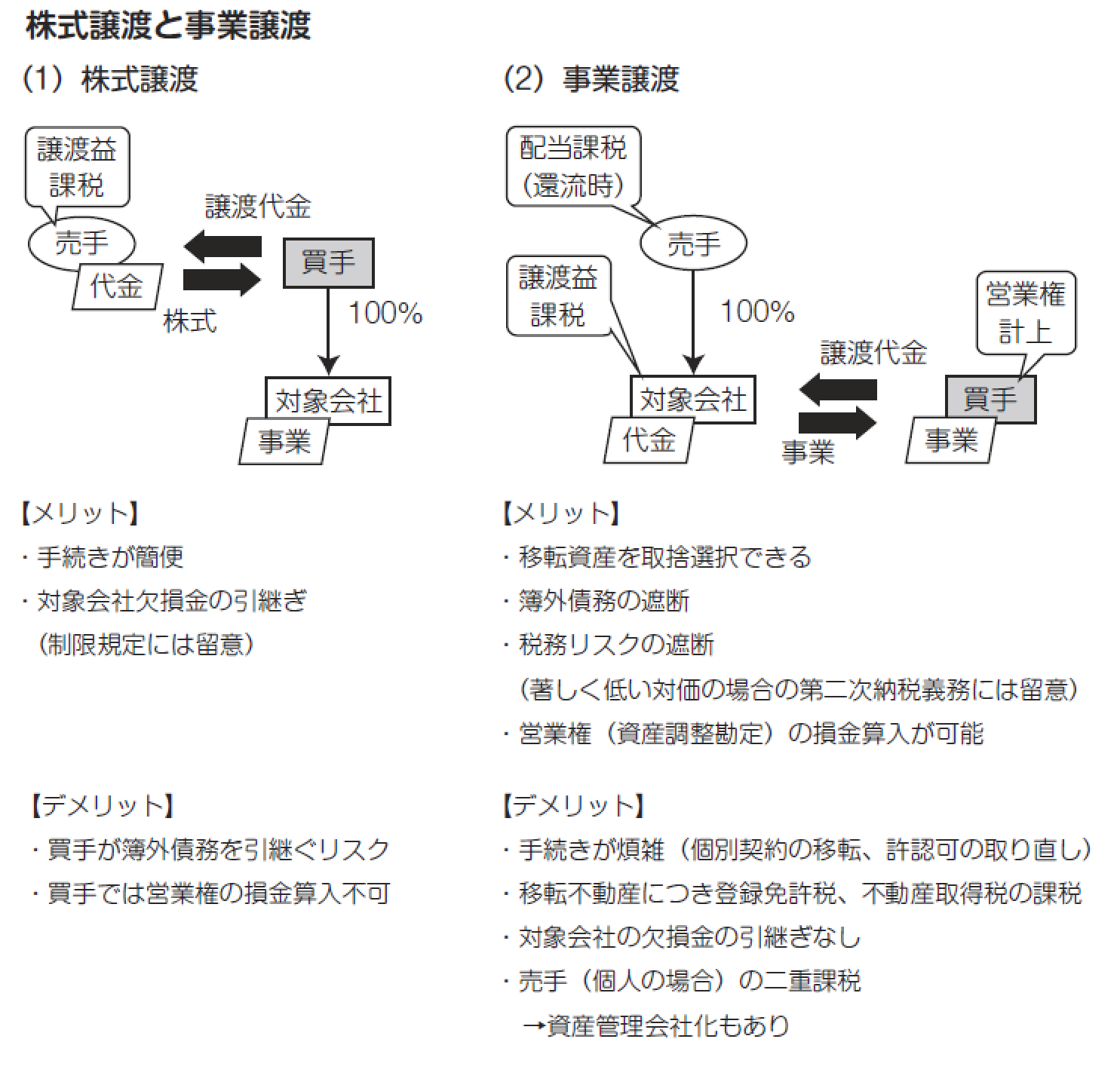

![株式譲渡と事業譲渡 ~株式譲渡、事業譲渡のメリットとデメリットとは?~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)