[氏家洋輔先生が解説する!M&Aの基本ポイント]

第5回:「財務デューデリジェンス(財務DD)」とは?

~目的は?調査分析項目とは?~

〈解説〉

▷関連記事:財務デューデリジェンス(財務DD)の費用の相場とは?

▷関連記事:デューデリジェンスとは?-各種DDと中小企業特有の論点―

▷関連記事:財務デューデリジェンス「損益項目の分析」を理解する【前編】

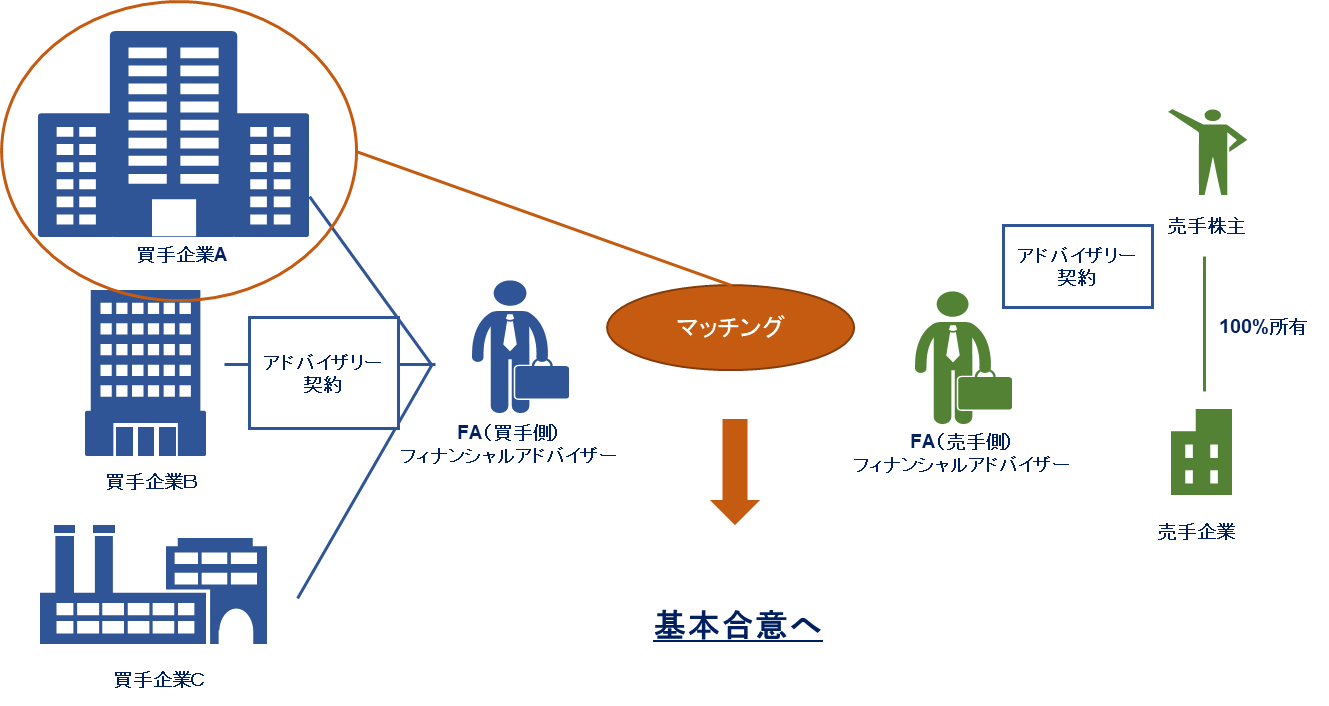

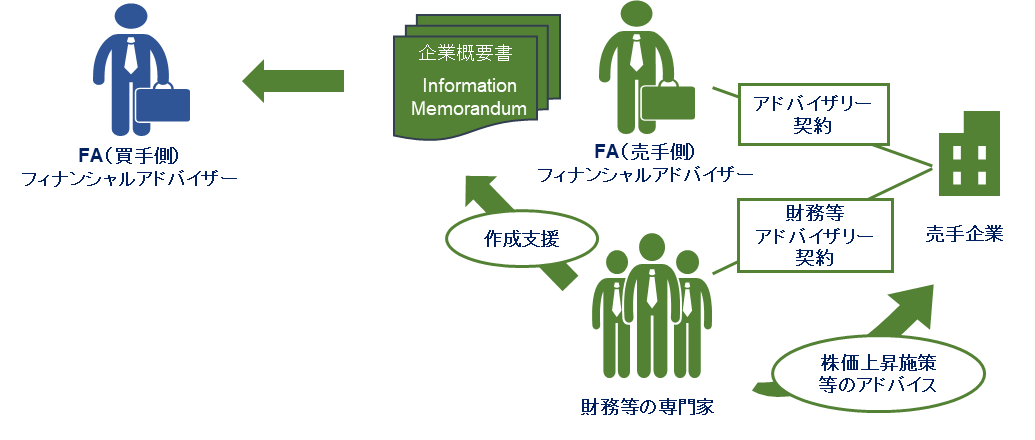

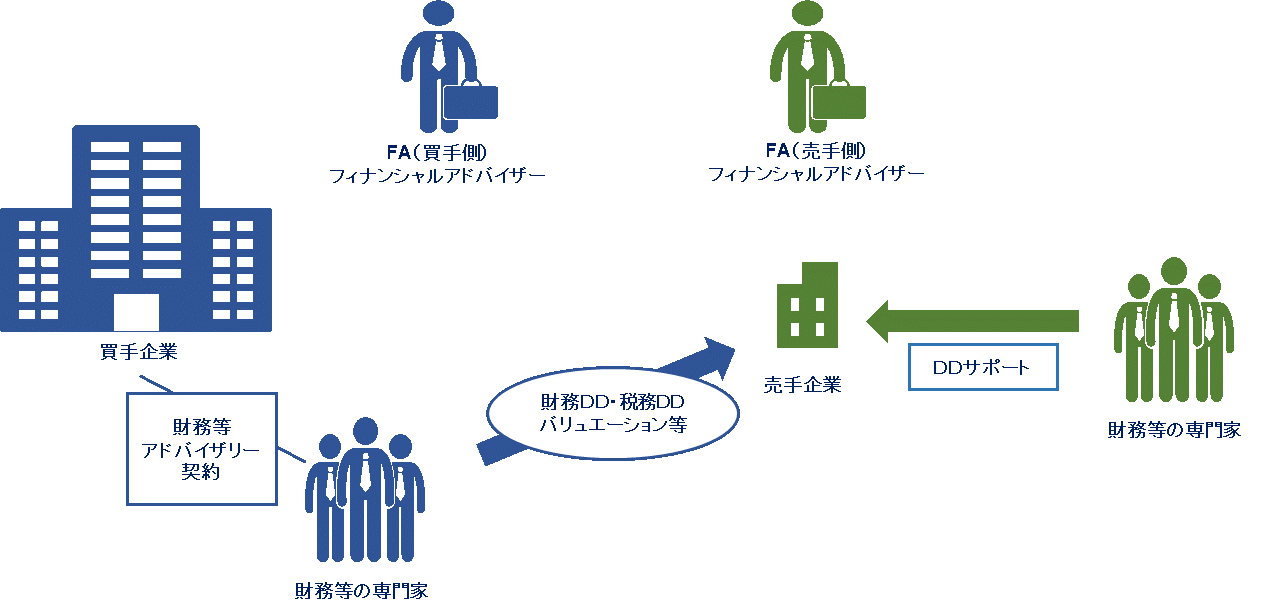

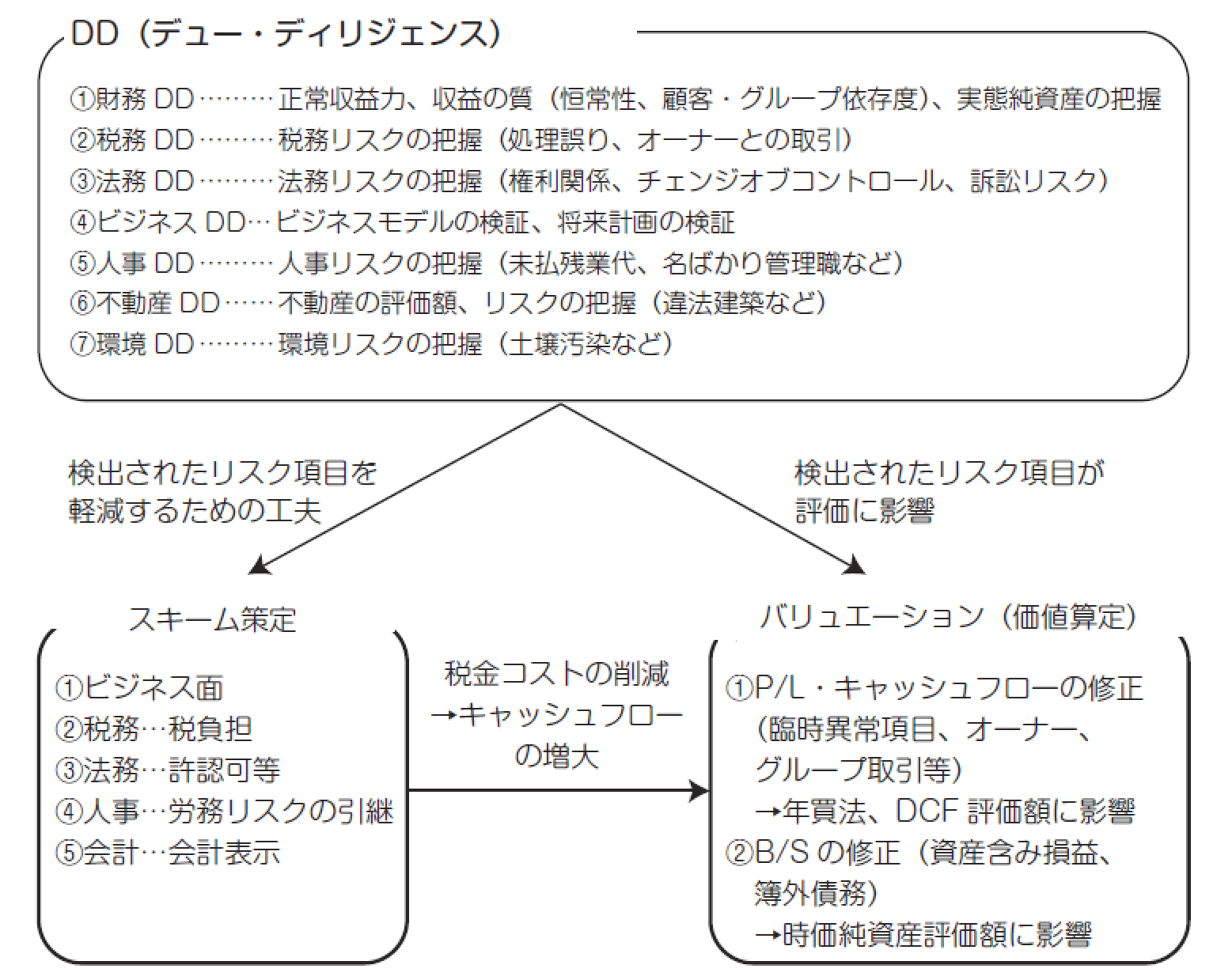

財務デューデリジェンス(財務DD)とは?

1、財務デューデリジェンスの目的

財務デューデリジェンスの目的は大きく4つの事項を把握することにあります。

①ディールブレイク要因の有無

②価値算定に影響を与える事項

③契約書の表明保証に記載すべき事

④買収後の統合に向けた事項

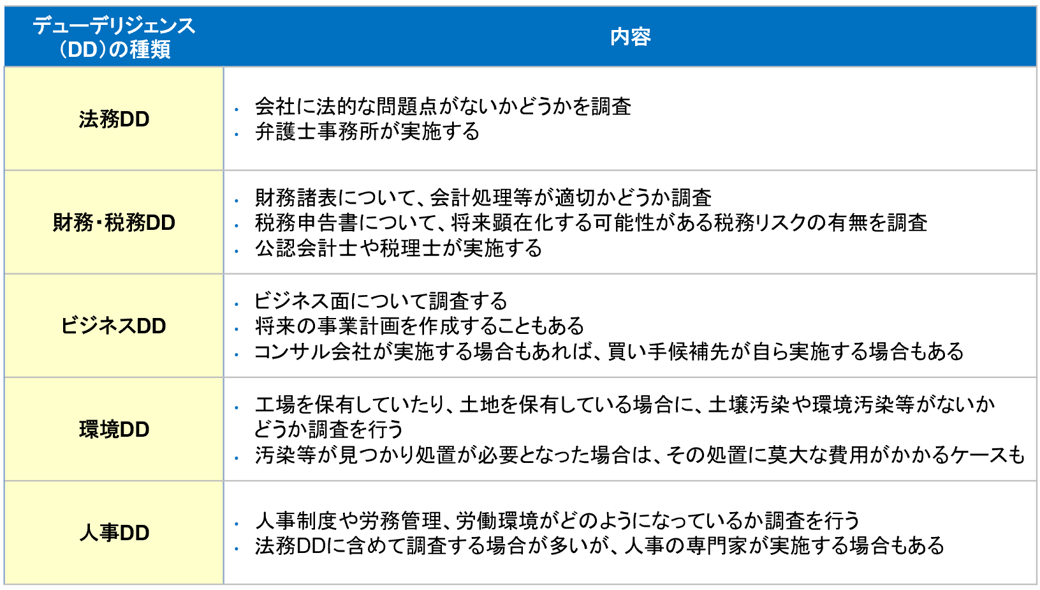

2、財務デューデリジェンスにおける調査分析項目

財務デューデリジェンスでは主に、次の事項の分析を行います。

①EBTDA(正常収益力)

②運転資本

③設備投資

④ネットデット

①EBITDA(正常収益力)

正常収益力の分析は、将来計画の発射台となる正常な収益力を把握し、計画利益との連続性を検討することを目的としております。正常化調整およびプロフォーマ調整を行い、案件成立後において予想されるEBITDA水準を検討します。

(ア)正常化調

ⅰ.イレギュラー、非継続的な取引に関わる損益

ⅱ.過去、進行期、計画上の損益、BS、CFの整合性

ⅲ.その他(会計処理の誤謬、海外通貨等)

(イ)プロフォーマ調整

ⅰ.案件成立後、事業構造や損益が変化することが明らかな項

②運転資本

(ア)運転資本の分析は、正常な運転資本水準を把握し、変動要因(ドライバー)を理解し、クロージング時点での想定運転資本の試算や予測キャッシュフローの作成、季節変動等に伴う価格調整の必要性の検討を目的としています

(イ)運転資本には、売上債権、棚卸資産、未収入金、前払金、仕入債務、未払費用、その他流動資産、その他流動負債等が含められることが一般的です

(ウ)正常運転資本の分析にあたっては、臨時的・非経常的な項目(滞留債権、ファクタリング、滞留在庫、供給業者への支払遅延、工場閉鎖など)を調整するとともに、正常収益力における調整項目が運転資本にあたえる影響についても検討します。

③設備投資

設備投資の分析の目的は主に下記の2点です。

(ア)過去の設備投資実績および維持費用の水準が適正であったか(ディールに先立ち、必要以上に設備投資が抑制されていないか)。

(イ)事業計画を達成するために必要な設備投資水準が適正に事業計画に織り込まれているか。

維持更新投資および新規投資の分類を行ったうえで、その投資額を決定づけるようなキードライバー(販売数量、物流網、顧客数、利用可能年数等)を把握し、分析することが有用です。

④ネットデット

(ア)ネットデットの分析は、バリュエーションモデルにおいて算定された事業価値からネットデット項目を減額すべき項目及びその金額を検出することを目的としています。

(イ)しかし、バリュエーションモデルは一律に決まった形式のものが存在するわけではなく、ディールごとに異なるため、それに伴いネットデットに含めるべき項目も異なります。

(ウ)必要手元資金の分析を行うことも有用です。

![]()

![売却候補先選定の考え方 ~M&Aの買手による違い、スキーム、売却後の経営体制、売却価格、売却スケジュールなど~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)

![M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)