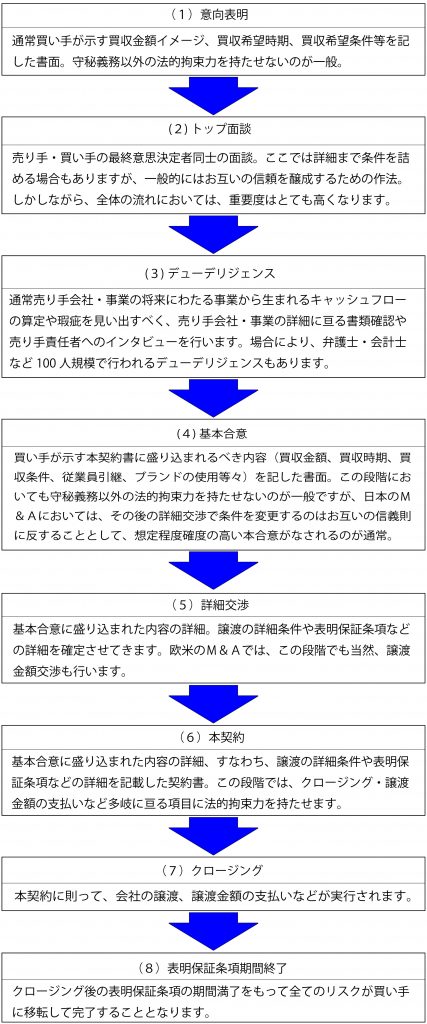

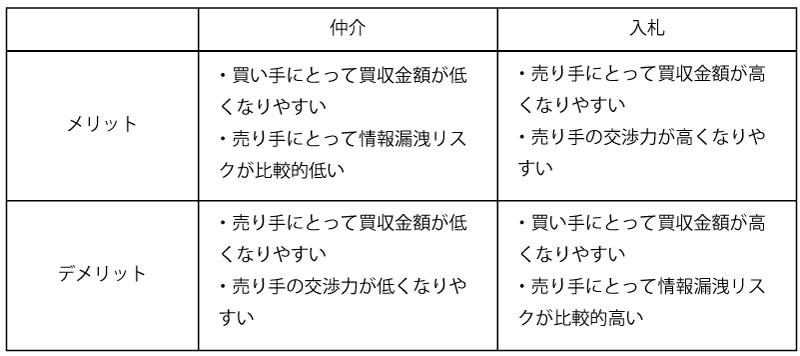

◇◆ 会計事務所M&Aの疑問(譲渡/入門編)◇◆

税務研究会では、会計事務所の事業引継ぎ(譲渡)を検討している税理士の方を対象に、全国各地で個別勉強会・相談会を開催しております。

個別勉強会・相談会の参加者から寄せられた質問の一部をご紹介いたします。

62歳の税理士です。65歳までには譲渡を完了させたいと思っています。いつまでに仲介会社と仲介契約を締結した方がよいでしょうか?

62歳の税理士です。65歳までには譲渡を完了させたいと思っています。いつまでに仲介会社と仲介契約を締結した方がよいでしょうか?

![]() 税理士事務所の譲渡に向けての準備は、時間に余裕を持って進めることが重要です。65歳までに譲渡を完了させたいという目標がある場合、少なくとも2年前、つまり63歳になる前には、仲介契約を締結し、本格的な準備を始めるのが理想的です。

税理士事務所の譲渡に向けての準備は、時間に余裕を持って進めることが重要です。65歳までに譲渡を完了させたいという目標がある場合、少なくとも2年前、つまり63歳になる前には、仲介契約を締結し、本格的な準備を始めるのが理想的です。

以下のようなスケジュールで進めるとスムーズです。

●準備フェーズ(譲渡完了の2年前まで)

・譲渡の目的と希望条件の整理

・仲介会社への相談開始

●譲渡先探索フェーズ(譲渡完了の2年前から)

・仲介契約の締結

・希望条件の確定、ノンネームシート/企業概要書の作成

・譲渡先候補の探索、条件交渉(トップ面談、 DD 対応)

・譲渡契約の締結

●引き継ぎフェーズ

・顧問先 /関係者への説明と引き継ぎ

なお、譲渡後に譲渡先で勤務する場合は、最終的な引退はさらに数年後ということなります。

個別のスケジュール策定は、会計事務所M&Aの最新動向をお伝えする個別勉強会にてご相談を受け付けております。ご希望の方はぜひご参加ください。

◆会計事務所M&Aでお悩みの所長様におすすめ [秘密厳守で対応]

↓ 勉強会の開催地・開催日時など ↓

![]()

税務研究会の「会計事務所M&Aサービス」

税務研究会では、全国の会計事務所とのネットワーク生かした、会計事務所の事業引継ぎをサポートするサービスをご用意しております。

創業75年を超え、長きにわたり税務会計業界・会計事務所と共に歩んできた税務研究会だからこそ、税理士先生の立場に寄り添った、安心感のある事業引継ぎのサポートを行うことができます。

✓ 税理士業界を熟知したスタッフが対応する ”伴走力”

✓ 全国の会計事務所との繋がりによる ”マッチング力”