事業承継に関する企業の意識調査(2020年9月公開分)

◇事業承継に関する企業の意識調査(2020年9月公開分)

企業の67.0%が事業承継を経営上の問題と認識

~ 新型コロナを機に事業承継への関心が高まった企業は8.9%に ~

※詳細はこちら

情報提供元(出所):株式会社帝国データバンク

事業承継に関する企業の意識調査(2020年9月公開分)

◇事業承継に関する企業の意識調査(2020年9月公開分)

企業の67.0%が事業承継を経営上の問題と認識

~ 新型コロナを機に事業承継への関心が高まった企業は8.9%に ~

※詳細はこちら

情報提供元(出所):株式会社帝国データバンク

[解説ニュース]

個人が共有持分を分割した場合の所得税の取扱い

〈解説〉

税理士法人タクトコンサルティング(山崎 信義/税理士)

[関連解説]

【問】甲と弟の乙は、昨年に父から相続した東京都内の土地(X土地)を持分2分の1で共有しています。甲と乙は、X土地を分割して共有を解消したいと考えていますが、この場合の税務上の取扱いについて次の通り質問します。

【問1】X土地を甲と乙が単独で所有する2筆の土地に分割した場合、甲が乙に、乙が甲に、それぞれのX土地の持分の譲渡があったものして、甲と乙に所得税が課税されるのでしょうか。なおX土地は遊休地であり、何ら使用されていません。

【問2】甲と乙は、X土地以外に、15年前に父から相続した神奈川県内の土地(Y土地)を持分2分の1で共有しています。X土地の価額とY土地の価額がほぼ同額であることから、甲のY土地の持分と乙のX土地の持分を交換し、X土地を甲の単独所有、Y土地を乙の単独所有にすることも検討していますが、この場合にはX土地の持分とY土地の持分の譲渡があったものとして、甲と乙に所得税が課税されるのでしょうか。

|

二以上の者が一の土地を共有している場合において、その土地をそれぞれの共有持分にて現物分割し、それぞれ単独所有の土地としたときは、判例上、共有者相互問において、共有各部分につき、その有する持分の交換又は売買が行われることであって、各共有者が取得部分について単独所有権を原始的に取得するものではないといわれています(最判、昭42.8.25民集21巻 7号1729頁、平成29年版所得税基本通達逐条解説194頁)。

したがって、共有の土地を、それぞれの持分に従って現物分割した場合、①その法律的性格に着目すれば、その共有持分の交換(交換も「譲渡」の一種です。)があったことになるので、その譲渡による利益について所得税が課税されるのではないかという疑問が生じます。

しかし、共有関係にある一の資産を現物で分割するということは、②その資産の全体に及んでいた共有持分権が、その資産の一部(現物分割で取得した部分)に集約されただけにすぎず、資産の譲渡による収益の実現があったといえるだけの経済的実態は備わっていないということもできます。

そこで、国税庁は所得税基本通達(所基通)33-1の7により、個人が他の者と共有している土地について、その持分に応ずる現物分割があったときには、税務上は①の考え方によらず、②の考え方に基づき、その分割による土地の共有持分の譲渡はなかったものとして、所得税の譲渡所得の課税関係を生じさせないこととして取扱うこととしています。

なお、現物分割された土地の面積の比と共有持分との比が異なる場合がありえますが、そのような場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当することとされます(所基通33-1の7(注)2)

甲と乙が共有しているX土地を、それぞれの持分に従って現物分割した場合、前述(1)より、その分割による土地の共有持分の譲渡はなかったものとされ、所得税の課税関係は生じません。

ご質問のように、東京都所在のX土地の乙の持分と、神奈川県所在のY土地の甲の持分を交換し、X土地を甲の単独所有、Y土地を乙の単独所有とした場合には、交換する持分が別の土地の持分であるため、前述1(1)②で述べたような「その資産の全体に及んでいた共有持分権が、その資産の一部(現物分割で取得した部分)に集約されただけにすぎず、資産の譲渡による収益の実現があったといえるだけの経済的実態は備わっていない」とはいえません。したがって私法上の関係通り、甲と乙において、それぞれX土地の持分とY土地の持分の交換(譲渡)があったものと認められることから、甲と乙にそれぞれ所得税が課税されます。

ただし、X土地とY土地の持分の交換において、一定の要件を満たす場合には、固定資産の交換に係る所得税の特例(所得税法58条)の適用により”譲渡がなかったもの”とみなすことができます。

税理士法人タクトコンサルティング 「TACTニュース」(2020/09/28)より転載

[解説ニュース]

特定生産緑地制度の税務上の留意点について

〈解説〉

税理士法人タクトコンサルティング(猪狩 祐介/税理士)

【問】私は東京都A市に農地を所有し、農業を営んでいます。私の父は所有していた農地の全部について、A市より平成4年(1992年)11月に生産緑地の指定を受けており、私は父から平成10年にその生産緑地の全部を相続し、農業相続人として農地等に係る相続税の納税猶予(措法70の6)の適用を受けています。

生産緑地の指定を継続する場合には、その指定の告示から30年経過する前に、A市による「特定生産緑地(生緑法10の2)の指定(10年継続)」を受ける必要があると聞きました。生産緑地の指定から30年を経過する2022年において、特定生産緑地の指定を受ける場合と受けない場合とで、私の相続税の納税猶予や固定資産税の課税にどのような影響がありますか。 |

特定生産緑地制度とは、市町村が、生産緑地指定から30年を経過する日(申出基準日)が近く到来することとなる生産緑地のうち、その周辺の地域における公園、緑地整備の状況など勘案して、申出基準日以後もその保全を確実に行うことが良好な都市環境の形成を図る上で特に有効であると認められるものを、特定生産緑地として指定することをいいます(生緑法10の2)。いわば再指定され た生産緑地を特定生産緑地といいます。

特定生産緑地の指定を受けると、10年間の営農義務が課されますが、固定資産税は、従来通り農地課税(低い金額)になります。相続税の納税猶予も営農している限り継続されることになります(措法70の6)。また、特定生産緑地の指定を受けた後でも、生産緑地の所有者である主たる従事者が死亡した等の場合は、相続人が相続税の納税猶予の適用を受けることや、買取りの申出をして生産緑地の指定の解除をすることができます(生緑法10)。

特定生産緑地の指定を受けない場合、農地に対する固定資産税は5年をかけて段階的に宅地並み課税になります。現在受けている相続税の納税猶予については、当代に限り継続されますが、次の世代では、生産緑地の指定を受けていないことから、新たに相続税の納税猶予を受けることができません。

特定生産緑地の指定をめぐる税務上の取扱いは、あなたの相続時に相続人となる人のなかに、農業の後継者(農業相続人)がいるかどうかにより、次の通りに区分されます。

①農業相続人がいる場合

相続税の納税猶予の適用を受けている場合には、猶予を継続するため、終身営農が必要となります。特定生産緑地の指定を受けなかった場合でも、営農している限り、あなたの納税猶予は打ち切りになりませんが、あなたの親族に農業の後継者がいる場合であっても、あなたの相続において相続税の納税猶予の適用を受けることができず、固定資産税も宅地並み課税となるため、特定生産緑地の指定を受けておくことが望ましいと考えられます。

②農業相続人がいない場合

次の世代に農業相続人となる人がいない場合

(イ)特定生産緑地の指定を受け10年間営農を継続する(10年毎に継続の可否を判断)

(ロ)30年経過前に買取りの申出を行い、生産緑地の指定を解除し、土地の有効活用を行う。

(ハ)特定生産緑地の指定を受けず、買取りの申出も行わず、いつでも買取りの申出ができる状態で営農を継続する。

の3つから選択することになります。

引き続き税制上のメリット(固定資産税の農地課税、相続税の納税猶予)を受けるためには、上記(イ)を選択することとなります。対して、宅地に転用して活用するのであれば(ロ)(ハ)を選択することになります。ただし、買取りの申出を行うと、納税猶予が打ち切りとなり、あなたは相続税額と利子税を一括で納付することになります。

将来農地をどのように維持するかは、税制面からも重要な問題です。特定生産緑地の指定を受けるかどうかについては、農地税制に詳しい税理士に相談しながら検討してください。

税理士法人タクトコンサルティング 「TACTニュース」(2020/09/23)より転載

[M&Aニュース](2020年9月7日〜9月18日)

◇日本ケミファ、希望退職者に42人応募、◇極東産機<6233>、エイチアンドエフ傘下のROSECCを子会社化、◇じげん<3679>、介護・保育関連人材サービスのPCHホールディングスを子会社化、◇ケアサービス<2425>、広域社会福祉会の訪問介護事業を取得、◇Cominix<3173>、切削工具卸売の澤永商会を子会社化、◇ビーグリー<3981>、ぶんか社・海王社など5出版社を傘下に持つNSSK-CCを子会社化、◇テイクアンドギヴ・ニーズ<4331>、海外・リゾート挙式子会社のグットラック・コーポレーションをケン不動産リースに譲渡、◇ソフトバンクグループ<9984>、携帯端末卸販売の米ブライトスターを投資ファンドに譲渡、◇バンダイナムコホールディングス<7832>、家庭用ゲームコンテンツ制作のカナダReflector Entertainmentを子会社化、◇フリービット<3843>、薬局ソリューション子会社のフリービットEPARKヘルスケアを日本事業承継アントレプレナーズに譲渡、◇TSIホールディングス、300人規模の希望退職者を募集 ほか

2020-09-18

日本ケミファは18日、希望退職者募集に42人の応募があったと発表した。グループ構造改革実施の一環として支店・営業所の医薬営業部門社員を対象に、8月7日~11日(当初の28日から締め切り日を短縮)に30人規模で募った。退職日は9月30日。割増退職金を支給し、再就職支援サービスを提供する。

2020-09-18

極東産機は、FA関連の自動化システムを開発・製造するROSECC(名古屋市。売上高6億3000万円、営業利益700万円、純資産5億6300万円)の全株式を取得し、子会社化することを決めた。ROSECCはプレス機械メーカーのエイチアンドエフ(福井県あわら市)の傘下企業。

取得価額は非公表。取得予定日は2020年10月1日。

2020-09-18

じげんは、介護・保育関連の人材サービスを手がけるPCHホールディングス(東京都港区)の全株式を取得し子会社化することを決めた。人材領域での事業加速が狙い。PCHは持ち株会社で、傘下にHITOWAキャリアサポート(東京都港区。売上高22億円、経常利益1億1400万円、純資産6億300万円)を持つ。

HITOWAキャリアサポートは2008年に設立。「スマイルサポート介護」「スマイルサポート保育」などの人材紹介・派遣事業を展開し、法人数にして約2200の顧客基盤を持つ。

取得価額は1億8800万円。取得予定日は2020年9月30日。

2020-09-18

ケアサービスは、広域社会福祉会(東京都大田区)の訪問介護事業(売上高2760万円、営業利益36万円)を取得することを決めた。ドミナント(集中出店)戦略のかなめである東京23区内での事業基盤強化の一環。ケアサービスは大田区内で展開している訪問介護、訪問入浴、居室介護支援、デイサービスなどとの相乗効果を見込む。

取得価額は500万円。取得予定日は2020年11月1日。

2020-09-18

Cominixは、切削工具卸売の澤永商会(福岡市。売上高3億4300万円、営業利益1000万円、純資産1億4700万円)の全株式を取得し子会社化することを決めた。澤永商会は1951年に設立し、70年の業歴を持つ。Cominixは、優良顧客を持ちながら後継者不在などの経営上の課題のある同業の地場企業との戦略的提携を推し進めており、この一環。

取得価額は非公表。取得予定日は2020年9月25日。

2020-09-18

ビーグリーは、女性向け漫画を中心に出版社5社を傘下に持つNSSK-CC(東京都港区)の全株式を取得し子会社化することを決めた。ビーグリーはコミック配信サービス「まんが王国」を中核事業とする。コンテンツ販売に加え、成長が続く電子書籍市場での事業拡大につなげる。取得価額は約53億円。取得予定日は2020年10月8日。

NSSK-CCが傘下に置く出版社は、連続ドラマ化作品の「義母と娘のブルース」をはじめ優良作品を多数持つという。近年はデジタル出版にも力を入れている。傘下の5社は次のとおり。

①ぶんか社(東京都千代田区。売上高44億8000万円、営業利益8億6900万円、純資産50億4000万円)、②海王社(同。売上高7730万円、営業利益2790万円、純資産8980万円)、③新アポロ出版(同。売上高6000万円、営業利益1500万円、純資産4910万円)、④文友舎(同。売上高5億9300万円、営業利益220万円、純資産2510万円)、⑤楽楽出版(同。売上高4億5800万円、営業利益△741万円、純資産234万円)。

2020-09-18

テイクアンドギヴ・ニーズは、海外・リゾートウエディング子会社のグッドラック・コーポレーション(東京都品川区。売上高111億円、営業利益△2億4500万円、純資産21億6000万円)の全保有株式(所有割合91.8%)を、ケン不動産リース(東京都港区)に譲渡することを決めた。

海外・リゾートウエディング事業を巡ってはかねて競争激化に伴い収益性が課題となっていたが、新型コロナウイルスの影響が加わり、経営環境が厳しさを増していた。テイクアンドギヴはケン不動産リースがグアムで運営するホテルで海外挙式を展開し、取引関係があった。

譲渡価額は非公表。譲渡予定日は2020年9月30日。

2020-09-18

ソフトバンクグループ(SBG)は18日、100%子会社で携帯端末卸販売の米ブライトスター(デラウェア州。売上高9550億円、営業利益△53億2000万円、税引き前利益△144億円)を、米投資ファンドのブライトスター・キャピタル・パートナーズ(ニューヨーク州)が設立する新会社に譲渡すると発表した。ブライトスターを傘下に置く持ち株会社の全株式を譲渡し、対価として現金と新会社の株式25%を受け取る。譲渡価額は非公表としている。譲渡完了は2021年3月中を見込む。

SBGは2014年にブライトスターを約1100億円で買収した。譲渡先のブライトスター・キャピタル・パートナーズはブライトスターの元幹部らが設立した投資ファンド。

2020-09-18

バンダイナムコホールディングスは、家庭用ゲームコンテンツ企画・開発のカナダReflector Entertainment Ltd.(モントリオール)の全株式を取得し子会社化することを決めた。バンダイの欧州子会社はReflectorと連携して家庭用ゲームの新作タイトル「Unknown 9: Awakening」の開発に取り組んでいる。重要パートナーの同社を傘下に取り込むことで、欧米の家庭用ゲームで日本発タイトルと現地発タイトルのバランスのとれた商品構成を目指す。

取得価額は18億6400万円。2020年12月末に取得完了の予定。

2020-09-17

フリービットは、薬局向ソリューションを提供する子会社のフリービットEPARKヘルスケア(東京都渋谷区。売上高32億1000万円、営業利益2億4400万円、純資産△1億7300万円)の株式47.53%を、日本事業承継アントレプレナーズ(東京都渋谷区)に譲渡することを決めた。モバイル事業、アドテクノロジー事業といったコア(中核)領域に経営資源を集中し、新型コロナウイルス感染拡大を発端とする社会の新常態(ニューノーマル)に対応した収益基盤確立につなげる。

譲渡価額は18億1100万円。譲渡予定日は2020年10月30日。

2020-09-17

フリービットは、通信教育用教材や語学系出版物の制作などを手がける100%子会社のアルク(東京都千代田区。売上高58億円、営業利益△2億5600万円、純資産11億1000万円)の全株式を、日本事業承継アントレプレナーズ(東京都渋谷区)に譲渡することを決めた。事業の選択と集中の一環。譲渡価額は9億9900万円。譲渡予定日は2020年11月30日。

2020-09-16

TSIホールディングスは16日、グループ全体の本部部門で300人規模の希望退職者を募集すると発表した。本部のスリム化と機能重複の解消が狙い。40歳以上のグループ各社の直接雇用者(正社員、契約社員、パート・アルバイト)が対象者で、募集期間は10月1日~2021年2月28日。転進支援金を別途支給するほか、再就職支援サービスを提供する。

グループ全体の生産管理・物流管理を担うTSI・プロダクション・ネットワーク(東京都港区)、衣料品の通販・電子商取引を手がけるTSI ECストラテジー(同)など3機能子会社を含め、国内事業子会社を1社に統合する組織再編の一環。

TSIホールディングスは2020年3~8月(上期)に88店舗を閉店。下期(9月~2021年2月)はさらに122店舗の閉店を予定。これにより、2021年2月末の出店を含めた店舗数は951店舗(2020年2月末は1074店舗)となる見込み。

2020-09-15

チムニーは15日、希望退職者に152人の応募があったと発表した。正社員(7月末、971人)を対象に100人程度を募ったところ、予定数を5割上回った。退職日は9月30日。同社は居酒屋「はなの舞」を中心に外食事業を展開するが、新型コロナウイルスによる業績悪化などで72店舗の閉鎖を決定したのに伴い、人員体制を見直す。特別退職加算金を支給し、再就職支援サービスを提供する。

2020-09-15

菊池製作所は、ハルバッハモーター開発のマグネイチャー(東京都八王子市。売上高10万円、営業利益△3710万円、純資産693万円)の株式を追加取得し子会社化することを決めた。1億円の増資を引き受け、現在21.23%の持ち株比率を51.01%に引き上げる。マグネイチャーは2019年3月に工学院大学の森下明平教授と横山修一名誉教授がハルバッハモーターの実用化を目指して発足した会社で、菊池製作所が持ち分法適用関連会社としていた。

2020-09-15

Link-Uは、遺品整理や害虫駆除に関するやマッチングサービスを提供するリベラルマーケティング(岡山市。売上高2億6900万円、営業利益2770万円、純資産1億2600万円)の株式72%を取得し、子会社化することを決めた。Link-Uはマンガを中心としたコンテンツ配信サービスを主力とする。リベラルマーケティングを傘下に取り込み、サービス領域を広げる。取得価額は5億700万円。2020年9月30日に株式52%、2021年9月30日に20%を追加取得する。

リベラルマーケティングはマッチングサイトとして「片付け110番」、「クジョカツ!」「ソウテラス(葬テラス)」「骨董品買取りセンター」を運営する。

2020-09-15

サトーホールディングスは、印刷技術の開発・販売に関する英国子会社DataLase Ltd.(DL。売上高3億4600万円、営業利益△6億4100万円、純資産5億9300万円)の全株式を、DL社の取締役ら経営幹部3氏が設立した新会社に15日付で譲渡した。MBO(経営陣による買収)の一環。サトーは2016年にDL社を子会社化したが、業績見通しが想定を大幅に下回る状況が続いていた。譲渡価額は非公表。

DL社は1987年設立。ラベルを使わずに、マルチカラー技術の感光顔料を用いて対象物に直接印刷する「インライン・デジタル・プリンティング」と呼ばれる技術を保有する。しかし、技術的課題が残り、事業化時期が遅れていた。

2020-09-15

フェローテックホールディングスは、中国で半導体ウエハー(基板)を製造する全額出資子会社の杭州中欣晶圓半導体股份有限公司(FTHW、杭州市。売上高1200万円、純資産294億円)の株式60%を、現地の地方政府、民間の投資基金などに譲渡することを決めた。FTHWの中国株式市場への上場を目指すため、外部資本を導入する。譲渡価額は296億円。譲渡予定日は2020年10月15日。

フェローテックは中国でインゴット(結晶)からウエハーまでを一貫生産している。このうち、ウエハー製造を担うFTHWは2019年に立ち上げ、現在月間88万枚の生産体制を整えた。ただ、半導体ウエハー事業は巨額の設備投資を要するため、事業拡大には外部資本の導入を含めた資金調達の多様化が経営課題となっていた。上場にあたっては上海証券取引所、深圳証券取引所を想定している。

米中貿易摩擦の激化で中国では半導体の国産化の流れが従来以上に加速している。こうした状況下、中国政府は税制優遇や補助金などの各種支援を強化しているという。

2020-09-15

ウィルズは、共通ポイント事業「ネットマイル」などをグループで展開するINMホールディングス(東京都千代田区。売上高8900万円、営業利益900万円、純資産3億5700万円)の全株式を取得し、子会社化することを決めた。ウィルズは株主優待商品交換サイト「プレミアム優待倶楽部」を主力とする。共通ポイント事業との連携のほか、ソーシャルメディアを活用した優待商品の販促などにつなげる。株式の取得価額は1円(ほかにアドバイザリー費用300万円)。取得予定日は2020年10月1日。

INMは持ち株会社で、傘下にネットマイル(同。売上高15億2000万円、営業利益△7200万円、純資産△1億7300万円)、ビットマイル(同。売上高0、営業利益△6700万円、純資産△1億2100万円)を持つ。INMは10月1日付でネットマイル、ビットマイルの2社を吸収合併したうえで、ウィルズがINMを子会社化する。

ネットマイルは2001年に日本初としてインターネット上の共通ポイントプログラムを事業化し、会員数は300万人超。

2020-09-15

リグアは、Webコンサルティングや通信販売を手がけるヒゴワン(熊本市)の全株式を取得し子会社化することを決めた。接骨院向けの集客支援などソリューション事業を拡充するのが狙い。リグアは2649院の接骨院と取引実績を持つ。

取得価額は非公表。取得予定日は2020年9月25日。

2020-09-14

JSRは14日、50人程度の早期退職者を募る特別転進支援施策を実施すると発表した。対象は50歳以上58歳未満で勤続15年以上の上級職社員。募集期間は10月1日~15日。所定の退職金に特別加算金を上乗せして支給し、再就職支援サービスを提供する。事業変革の一環としてマネジメント体制の転換を推し進める。

2021年3月期業績予想は売上高10%減の4230億円、営業利益39%減の200億円、最終利益44%減の125億円。

2020-09-14

マルシェは14日、20人程度の希望退職者を募ると発表した。内訳は関西地区の店舗に勤務する40歳以上の正社員で10人程度、本社勤務の正社員・契約社員で10人程度。募集期間は9月14日~25日。退職日は10月31日とする。マルシェは居酒屋「酔虎伝」「八剣伝」「居心伝」などを関西、東海地区を地盤に展開する。

新型コロナウイルスの影響による業績悪化を受け、2020年度(2021年3月期)中に関西地区の大型店舗を中心に直営店舗(129店舗、6月末)の1割以上にあたる約17店舗を閉店する。これに伴い、事業規模に見合った人員体制構築の一環として希望退職者を募る。特別退職加算金を支給し、再就職支援サービスを提供する。

同社の2021年3月期第1四半期(4~6月)業績は売上高が前年同期比67.9%減の6億9800万円、営業赤字2億8000万円(前年同期は4700万円の赤字)、最終赤字4億2700万円(同5700万円の赤字)だった。

2020-09-14

ジャパンエレベーターサービスホールディングスは、エレベーター保守管理の三好エレベータ(高松市。売上高6億3400万円、営業利益81万4000円、純資産4億6900万円)の株式51%を取得し子会社化することを決めた。これまで未展開だった中国・四国地区でのサービス提供が狙い。三好エレベータは1981年設立で、香川、岡山、高知を営業地盤とし、1800台を保守管理する。

取得価額は非公表。取得予定日は2020年10月1日。

2020-09-14

ジャパンエレベーターサービスホールディングスは、エレベーター保守点検のコスモジャパン(青森県八戸市。売上高8340万円、営業利益△488万円、純資産△480万円)の全株式を取得し子会社化することを決めた。未展開だった東北地区でのサービス体制を整えるのが狙い。コスモジャパンは1988年設立で、青森、盛岡、仙台、鶴岡(山形県)エリアを中心に約400台の保守管理を手がける。

取得価額は非公表。取得予定日は2020年10月2日。

2020-09-14

ソフトバンクグループ(SBG)は14日、傘下の英半導体設計大手アーム(ケンブリッジシャー州。売上高2066億円、営業利益47億円、純資産4790億円)の全株式を、米半導体大手のエヌビディア(カリフォルニア州)に売却すると発表した。売却額は最大400億ドル(約4兆2000億円)。エヌビディアは自社の普通株式を買収対価の一部に充当するのに伴い、SBGはエヌビディア株式の約6.7~8.1%を保有し、主要株主となる。

英国、中国、EU(欧州連合)、米国などの規制当局の承認を前提に売却完了まで約18カ月、時期として2022年3月ごろを見込む。

SBGとエヌビディアは13日(米国時間)に最終契約を締結した。取引金額400億ドルのうち、エヌビディアは契約時にアームに20億ドルを現金で支払う。買収完了時にSBG側に現金100億ドルとエヌビディア株215億ドル相当が支払われる。さらにエヌビディアは買収後の業績に応じて最大50億ドルを同社株か現金のいずれかで支払うほか、アーム従業員に15億ドル相当の株式報酬を付与する。

SBGは2016年9月に、アームを約3兆3000億円で買収し、100%子会社化した。今回、4兆2000億円で売却することにより、9000億円規模の差益を得る形となる。SBGはアームについて、株式の再上場とエヌビディアへの売却の双方を検討していたが、後者を選択した。

アームはスマートフォンやタブレットなど携帯端末の頭脳部分にあたる半導体技術のトップ企業。一方、エヌビディアはAI(人工知能)処理やグラフィック関連の半導体開発で市場をリードする。

2020-09-11

リズム時計工業は11日、希望退職者募集に92人の応募があったと発表した。勤続3年以上で満40歳以上の正社員を対象とし、8月3日~7日に募った。募集人員は非公表。退職日は9月30日。主力の時計事業の市場縮小が続いているうえ、接続端子事業や車載部品事業も業績悪化に陥っており、事業規模に見合った人員体制とするのが目的。希望退職者には所定の額に特別退職金を加算して支給し、再就職支援サービスを提供する。

同社の2021年3月期第1四半期(4~6月)は売上高が前年同期比21.7%減の54億4400万円、営業赤字2億8600万円(前年同期は1500万円の黒字)、最終赤字17億6100万円(同7100万円の黒字)だった。

2020-09-11

PR TIMESはWebメディア制作や企業PR支援を手がけるism(東京都渋谷区)の全株式を取得し子会社化することを決めた。PR TIMESとismは今年2月に共同プロジェクトとしてPRナレッジメディア「PR TIMES MAGAZINE」を開設するなど、かねて協力関係にあった。

取得価額は非公表。取得予定日は2020年10月1日。

IsmはPR TIMESの傘下入りに伴い、女性向けライフスタイルマガジン「ism magazine」の運営に注力するという。

2020-09-11

太平洋セメントは、セメント・骨材を製造販売する中国子会社の秦皇浅野水泥有限公司(河北省。売上高57億円、営業利益4億円、純資産106億円)の出資持ち分(71.99%)のすべてを、コンクリート・原材料製造の秦皇島長陽混凝土有限公司(河北省)に譲渡することを決めた。今後成長が期待できる投資案件や投資地域への投資原資とする。譲渡価額は非公表。9月中に譲渡する予定。

秦皇浅野は1995年に設立し、生コンクリートメーカーやコンクリートパイル製造業者向けにセメント・骨材を納入してきた。業績は現地の旺盛な建設投資や原価低減などで安定的な利益を出してきたが、出資者の1人から太平洋セメントの持ち分について取得の打診があったという。

2020-09-10

キリン堂ホールディングス(HD)は10日、MBO(経営陣が参加する買収)によって株式を非公開化すると発表した。寺西忠幸会長ら現経営陣と協力して米投資ファンドのベインキャピタルがキリン堂HDにTOB(株式公開買い付け)を行う。買付代金は最大約338億円。ドラッグストア業界の成長が鈍化する中、短期的な業績変動にとらわれず、事業構造改革に向けて機動的かつ柔軟な意思決定を実現するのが狙い。

MBOを目的とするTOBの実施主体はベインキャピタルが設立した特別目的会社のBCJ-48(東京都千代田区)。キリン堂HD株の買付価格は1株につき3500円で、TOB公表前日の終値2512円に39.33%のプレミアムを加えた。買付予定数は所有割合85.26%にあたる966万879株。下限は588万4000株(所有割合51.93%)で、創業家の保有株式と合わせて所有割合が3分の2超になるように設定した。

買付期間は9月11日~10月26日。買付代理人は野村証券。決済の開始日は11月2日。

TOB成立を受けて三角合併などを実施。キリン堂HDの寺西忠幸会長、寺西豊彦社長ら創業家は非公開化後の新生・キリン堂HD株式の40%を保有する。

キリン堂HDは近畿地区を中心に約370店舗を展開する中堅ドラッグストア。1958年に寺西忠幸会長が創業した。2004年に東証1部に上場。2014年に持ち株会社制に移行した。

2020-09-10

ローソンは、ポプラの山陰地区におけるコンビニエンス事業の一部を取得することを決めた。「ポプラ」「生活彩家」「スリーエイト」ブランドで営業している店舗のうち140店舗を順次、「ローソン・ポプラ」「ローソン」ブランド店舗に転換する共同事業契約に基づき、対象店舗にかかる店舗資産と権利義務(賃貸借契約など)を承継する。取得価額は7億3100万円。取得予定日は2021年3月1日。

ローソンは2014年にポプラと資本業務提携し、現在、18%強の株式を持つ。原材料、商品の共同仕入れ、物流網の相互活用などに取り組み、2016年には山陰地区での「ローソン・ポプラ」ダブルブランド店舗の本格展開に向けて共同運営契約を結んだ。こうした取り組みをさらに推し進める。

2020-09-09

コロワイドは9日、定食チェーンを展開する大戸屋ホールディングスに対するTOB(株式公開買い付け)の成立を受けて、臨時株主総会の開催を請求したと発表した。大戸屋の現取締役11人全員の解任とコロワイドが推薦する取締役候補者7人の選任が目的。また、大戸屋の経営再建を円滑に進めるため、大戸屋の既存取締役数人の留任を含めて取締役人事案を打診中としている。

コロワイドは7月10日から9月8日まで実施したTOBで、既存保有分(約19%)と合わせた大戸屋株の所有割合を46.77%を高めた。この結果、買付予定数の下限としていた40%を超えたことから、TOBが成立した。大戸屋はTOBに反対し、敵対的買収の構図となっていた。

2020-09-09

ビューティガレージは子会社を通じて、プロ用まつげエクステンション関連製品を手がける松風(大阪市。売上高6億5800万円、営業利益3300万円、純資産5900万円)を中心とする松風グループを傘下に収めた。8月31日付。松風グループの企画・販売部門だけでなく、製造部門を取り込むことでOEM(相手先ブランド生産)受託事業の展開を強化するなど、美容商社として業容拡大を目指す。

松風グループは、人工まつげを自まつげに装着するエクステンション関連製品の企画・販売から製造までトータルに手がける。

松風はグループの中核会社で、企画・販売部門を担う。ビューティガレージは同社株式の53.8%を取得して子会社化した。併せて、製造部門である、まつげエクステンション研究所(大阪市。売上高2億2300万円、営業利益2700万円、純資産5700万円)については全株を取得。まつげエクステンション研究所はベトナムに製造子会社(ホーチミン)を持つ。一連の取得価額は非公表。

ビューティガレージは子会社のアイラッシュガレージ(東京都世田谷区)がまつげエクステンションサロン向けに各種製品を販売している。今回、松風ブランドが加わり、取り扱い製品が充実したのに加え、顧客からのOEMの要望にも対応できる体制づくりを推し進める。

2020-09-08

コロワイドは8日、定食チェーンの大戸屋ホールディングスに対して8日まで実施したTOB(株式公開買い付け)が成立する見通しになったと発表した。すでに保有していた約19%と合わせて所有割合が47%程度になる見込みだとしている。

コロワイドは7月10日にTOBを開始。当初は所有割合45%~51%を目指していたが、8月末にTOB成立の確度を高めるため、買付予定数の下限を5%引き下げて40%(上限は51%のまま)とし、買付期間も延長していた。大戸屋の反対で敵対的TOBに発展していたが、延長の末、コロワイド側が勝利した。大戸屋の上場(ジャスダック)は維持される。

コロワイドは大戸屋の連結子会社化を目指している。株式の所有割合は40%以上50%以下で、過半に達しないものの、今後、取締役派遣などを通じて実質的に支配を進めることで連結子会社として取り扱いたい意向。

2020-09-08

ダイヤモンドエレクトリックホールディングス(HD)は8日、中核子会社のダイヤモンド電機(大阪市)で150人程度を募集した希望退職者に165人の応募があったと発表した。内訳は鳥取工場(鳥取市)133人、本社など32人。45歳以上の正社員、嘱託・契約社員と再雇用社員を対象としたもので、退職日は9月30日および会社が指定する日。通常の退職金に加え、特別退職一時金を支給し、再就職支援サービスを提供する。

希望退職者募集は国内電子機器事業とこれに関連する鳥取工場の抜本的改革の一環。新型コロナウイルス感染拡大の影響で海外向けエアコン用部品の販売が減少したことなどを受け、他の国内生産拠点との集約や合理化を進めている。

2020-09-08

イエローハットは、自動車整備・修理業の溝ノ口自動車(神奈川県川崎市)の全株式を取得し子会社化することを決めた。車検・板金、整備などピットサービスの収益拡大につなげる。溝ノ口自動車は1961年設立。取得価額は非公表。取得予定日は2020年10月1日。

2020-09-08

ヤマダ電機(10月1日にヤマダホールディングスに社名変更)は8日、注文住宅を主力とするヒノキヤグループに対して子会社化を目的にTOB(株式公開買い付け)を実施すると発表した。50.1%の株式取得を目指す。このうちの45.71%分については創業家株主などがTOBに応募することで合意。ヒノキヤはTOBに賛同している。買付代金は最大126億5520万円。ヤマダ電機は家電販売にとどまらず、「暮らしまるごと」をコンセプトとし、住宅やリフォーム、インテリアなどに事業領域を広げており、その一環。ヒノキヤの上場(東証1部)は維持する。

ヒノキヤ株の買付価格は1株につき2000円。TOB公表前日の終値1749円に14.35%のプレミアムを加えた。買付予定数の上限は所有割合50.1%にあたる632万7600株で、下限は577万2700株。下限は創業家株主を中心とする応募予定株主が保有する45.71%に相当する。筆頭株主は黒須新治郎会長の二女(近藤昭社長の妻)が代表を務める資産管理会社で18.09%を保有し、長女の資産管理会社が16.55%で続く。

買付期間は9月9日~10月22日までの30営業日。買付代理人は野村証券。決済の開始日は10月29日。

ヒノキヤは1988年に東日本ニューハウスとして設立。2008年に名証2部に上場し、2017年に東証2部(2018年東証1部昇格)。この間、2003年に桧家住宅、2011年に桧家ホールディングス、2018年にヒノキヤグループにそれぞれ社名を変更した。

同社は注文住宅を主力に、不動産、断熱材事業などを展開する。独自の冷暖房システム「Z空調」を搭載した住宅に力を入れている。しかし、住宅着工戸数の減少で企業間競争を激しさを増しており、家電量販店トップで住宅事業を育成中のヤマダ電機の傘下で新たな成長を模索する。

2020-09-07

SHIFTは、ERP(統合基幹業務)システムの導入・保守業務を手がけるホープス(東京都中央区。売上高50億6000万円、営業利益6億400万円、純資産9億7400万円)の全株式を取得し子会社化することを決めた。IT市場を取り巻くデジタルトランスフォーメーション(DX)化の流れの中、需要が高まっているERP関連のサービス体制を強化する。ホープスは1991年設立。

取得価額は30億5800万円。取得予定日は2020年9月30日。

2020-09-07

ウエルシアホールディングスは子会社のウエルシア薬局(東京都千代田区)を通じて、上新電機が近畿地区で展開するドラッグストア「マザーピア」6店舗を取得することを決めた。近畿地区での出店拡充が狙い。取得価額は非公表。取得予定日は2020年11月2日。

上新電機から取得するのは「マザーピア」の和泉府中店(大阪府泉大津市)、津久野店(堺市)、深井店(同)、寝屋川店(大阪府寝屋川市)、西岩田店(大阪府東大阪市)、新大宮店(奈良市)の6店舗。

2020-09-07

エプコは、小売電気事業者向けにサービス提供しているクラウド型顧客・需給管理システム「ENESAP」事業を、SBパワー(東京都港区)に譲渡することを決めた。エプコは主力である住宅向け給排水設備設計・コンサルティング事業に経営資源を集中するのに伴い、事業領域や対象顧客が異なるENESAP事業を切り離す。

譲渡価額は3億2000万円。譲渡予定日は2020年10月1日。

譲渡先のSBパワーはソフトバンク全額出資子会社。「ENESAP」事業の直近業績は2億3600万円、営業利益400万円。

情報提供:株式会社ストライク

[解説ニュース]

法人が匿名組合契約により営業者に金銭出資している場合の出資金の相続税評価

〈解説〉

税理士法人タクトコンサルティング(山崎 信義/税理士)

匿名組合契約とは、当事者の一方(匿名組合員)が相手方(営業者)の営業に対して出資し、営業者はその営業から生ずる利益を匿名組合員に分配することを約する契約をいいます(商法535条)。

匿名組合員の出資は営業者の財産に属し(商法536条1項)、匿名組合員は営業者の行為につき第三者に対して権利義務を有しません(同4項)。

匿名組合員の出資した財産はすべて営業者に帰属し、匿名組合員は営業者が匿名組合員の出資により取得した財産に対して、何らの持分も有しません。

営業者はその各営業年度末において、匿名組合員に対し、匿名組合の営業により生じた利益を分配すべき義務を負い、匿名組合員は営業者に対し、匿名組合の営業から生ずる利益の分配を受ける権利を持ちます。匿名組合員による損失の分担は匿名組合契約に必要な要素ではありませんが、匿名組合契約に係る事業は匿名組合員と営業者による事実上の共同事業であることから、その契約に損失を分担しない旨の定めがない限り、匿名組合員は損失の分担をするものと解されています。

匿名組合契約が終了した場合には、営業者は匿名組合員にその出資の価額を返還しなければなりません。ただし、出資額が損失の分担により減少している場合には、その残額を返還すればよいとされています(同542条)。

【問】非上場会社の㈱Aは、B㈱との間で、自社を匿名組合員、B社を営業者とする匿名組合契約を締結し、B社の行う航空機リース事業に対して金銭出資をしています。A社の株主甲の死亡に伴い、甲に係る相続税の計算上、A社株式の1株当たりの純資産価額を評価する場合、A社の有する匿名組合契約に係る出資の評価はどのように行うべきでしょうか。なお匿名組合契約上、A社はその匿名組合の事業により生じた損失を分担しない旨の定めはありません。 |

匿名組合契約に係る組合員の権利(以下「匿名組合出資」)の相続税法上の評価方法について、法令及び通達による特段の定めがありません。実務上は、平成20年7月25日東京国税不服審判所の裁決例等により、次のように取扱われています。

まず匿名組合出資の内容は、1(3)と(4)より、【営業者に対する利益配当請求権+匿名組合契約終了時における出資金返還請求権】と認められます。

匿名組合契約が終了した場合、上記1(4)より営業者は匿名組合員に匿名組合出資の価額を返還する必要があり、営業者はその財産状態を計算して、匿名組合員に対しその出資の価額を返還することになります。その出資の価額の返還における計算は、営業者と匿名組合員の間で実質上共同により事業を行っているといえるため、民法上の組合の規定(民法681条)を類推適用することが妥当であり、民法681条では組合員が脱退した場合の持分の払戻しにつき、脱退時における組合財産の状況に従って行うべきと定められているところです。

以上により匿名組合出資の価額は、出資金を含めた匿名組合契約に基づく営業者の全ての財産及び債務を対象とし、課税時期(本問では相続により財産を取得した日)において、その匿名組合契約が終了したものとした場合に、匿名組合員が分配を受けることができる清算金の額に相当する金額とするべきと解されます。また清算金の額は、財産評価基本通達(財基通)185(純資産価額)を準用し、課税時期における営業者のその匿名組合事業に係る全ての財産の相続税法上の評価額から、同事業に係る全ての負債の金額を差引いて計算すべきといえます。この場合、匿名組合自体には法人税が課税されないので、法人税等相当額の控除(37%控除)は行いません。

(1)の匿名組合出資の相続税法上の評価においては、匿名組合の事業に属する航空機を評価する必要がありますが、財基通にその定めがありません。実務上は、財基通5より、航空機と同様に中古市場がある船舶の評価方法を定めた同136を準用し、原則、売買実例価額、精通者意見価格等を参酌して評価するものと考えられます。

税理士法人タクトコンサルティング 「TACTニュース」(2020/09/14)より転載

[解説ニュース]

借地人の建物を地主が取壊した際の費用をめぐる税金トラブル

〈解説〉

税理士法人タクトコンサルティング(遠藤 純一)

[関連解説]

最近、借地人側で相続が開始し、借地契約の解約、借地人の建物収去の問題が発生、それが地主の税金トラブルになるケースが散見されます。問題なのは、借地人の相続人に財力が期待できない場合です。というのも、地主側で建物を取壊す場合には、借地人名義の建物の収去費用について税金トラブルになることがあるからです。

借地人名義の建物の取壊しは本来、借地人が行うべきものです。建物を収去して更地にして返す契約となっているためです。この建物収去費用が地主の不動産所得の計算上必要経費と認められるかどうかをめぐって、昨年2つの裁決事例が出ています。1つは、必要経費と認められたもの(国税不服審判所、令和元年9月20日)、もう1つは必要経費として認められなかったもの(国税不服審判所、令和元年9月3日)です。その違いはどこにあったのか、見ていくことにします。

事案の成り行きは次の通りです。

1、未払地代もあった借地人の相続(平成24年10月)に伴い、その相続人全員が相続放棄をした。

2、亡くなった借地人の財産は、相続財産法人に移行(民法951条)。

3、地主は平成25年8月、管轄の家庭裁判所に借地人の相続財産管理人の選任の申立てを行い(民法952条)、費用約100万円を予納した。同年9月管理人が選任。

4、地主は、平成25年10月、未払賃料の1週間以内の支払い催告とともに、支払いなきときは土地の賃貸借契約解除の意思表示の書面を相続財産管理人に送る。同月、土地の賃貸借契約は解除。

5、地主は相続財産法人を相手に、管轄の裁判所に対し賃貸住宅である建物の収去、損害金支払い等を求め提訴。

6、地主は、平成27年4月、建物の借家人の立退き、建物収去などにつき相続財産法人と和解が成立。

7、地主は和解条項通りに建物が収去されなかったので、同年12月までに裁判所の建物収去の代執行、土地明け渡しの強制執行を申立て、翌年3月までに執行を完了。収去費用は約650万円。

国税不服審判所は、前記事実関係などから「請求人らが本件土地を賃貸業務以外の用途に転用したことをうかがわせる事情も認められないことからすれば、請求人らの土地の貸付けに係る業務、すなわち、不動産所得を生ずべき業務は、土地賃貸借契約の解除後本件各建物の収去に至るまで継続していたものと認められる」と認定。

そのうえで「土地から収益を得る業務を遂行するためには、(借地人の)建物を収去する必要があり、その収去に係る費用については、当初から自らが負担することを想定して建物の収去までの手続を遂行し、建物収去費を支出したところ、実際にも、相続財産法人は無資力であり、支出の時点において、請求又は事後的に求償しても、およそ回収が見込めない状況にあったのであり、客観的にみても、建物収去費は、請求人らにおいて、自ら負担するほかなかったものと認められる」として「建物収取壊費用の支出は、客観的にみて、不動産所得を生ずべき業務と直接関係し、かつ、業務の遂行上必要なものであった」としています。

次の事案も、借地人側で相続が開始し、借地人の相続人が地代滞納したため、平成25年に地主が賃料債務不履行を理由に契約解除の意思表示をし、契約解除、建物収去明け渡しに関し裁判沙汰になったものです。ただ、平成26年に裁判外で「借家人の退去や建物解体手続きに協力すること、それが実現したときはその費用等を免除する」といった和解をしていました。

建物の収去は平成26年6月あら8月末までの間に行い、地主は、取壊しに係る費用3,656,880円を支払ったというものです。

国税不服審判所は、地主が「借地人が経済的に困窮しているため、建物の収去義務を確実かつ迅速に履行する保証がない旨判断し、和解契約を締結した上で、自己の負担で本件建物を取り壊した」としているが「各借地人の資産状況及び支払資力などを裏付ける客観的な資料をいずれも確認しておらず、また、各借地人のうち少なくとも1名にはその当時一定の所得があったことが認められることからすれば、請求人が取壊費用を負担せざるを得ない事情があったとは認められない」として、収去費用を必要経費と認めませんでした。

税理士法人タクトコンサルティング 「TACTニュース」(2020/09/07)より転載

[M&Aニュース](2020年8月24日〜9月4日)

◇ナガワ<9663>、倉庫・店舗工事の鳥海建工を子会社化、◇土木管理総合試験所<6171>、設計・測量業務の沖縄設計センターを子会社化、◇UUUM<3990>、実験からソーシャルアプリ「FOLLOW ME」事業を取得、◇カナモト<9678>、建機レンタルやガス施設工事などの豪Porter Plant Groupを子会社化、◇ココカラファイン<3098>、ファーマテックから愛知県内の調剤薬局1店舗を取得、◇ティーガイア<3738>、富士通パーソナルズの携帯電話販売事業を286億円で買収、◇サンエー化研<4234>、紙・紙加工品製造のシノムラ化学工業を子会社化、◇ヒノキヤグループ<1413>、有料老人ホーム事業をソラストに譲渡 ほか

2020-09-04

ナガワは、倉庫・店舗工事や戸建住宅工事を手がける鳥海建工(埼玉県川口市)の全株式を取得し子会社化することを決めた。ユニットハウス事業に次ぐ第2の柱と位置づけるモジュール・システム建築事業の体制強化が狙い。

取得価額は非公表。取得予定日は2020年10月8日。

2020-09-04

土木管理総合試験所は、設計・測量業務の沖縄設計センター(那覇市)の全株式を取得し子会社化した。土質・地質調査試験、非破壊検査試験、環境調査試験など建設コンサルタント分野でシナジー(相乗効果)を見込む。取得価額は非公表。取得日は2020年8月31日。

2020-09-04

UUUMは、実験(東京都港区)が運営するソーシャルアプリ「FOLLOW ME」事業を取得することを決めた。「FOLLOW ME」は俳優、芸人、アイドル、トレーナー、ブロガーなど様々な業界で活躍する著名人が活用し、各自をフォローするファン向けに限定コンテンツを発信している。取得価格、取得日などは非公表。

2020-09-04

カナモトは豪州子会社を通じて、建設機械レンタルやガス施設工事などを手がける現地Porter Plant Group(ビクトリア州。売上高47億円、税引き前当期純利益9億2000万円、純資産30億円)を構成する持ち株会社と事業会社を合わせて5社の全株式を取得することを決めた。海外事業展開の強化が目的。取得金額は約57億円。取得予定日は2020年9月30日。

2020-09-01

ココカラファインは子会社を通じて、調剤薬局経営のファーマテック(東京都新宿区)から愛知県内にある1店舗を1日付で取得した。取得価額は非公表。

2020-09-01

ココカラファインは大阪府内で調剤薬局1店舗を経営する寿(大阪市)の全株式を取得し、1日付で子会社化した。大阪府内での集中出店戦略の一環。寿は2001年に設立。取得価額は非公表。

2020-08-31

ティーガイアは31日、富士通パーソナルズ(東京都港区)の携帯電話販売事業を買収すると発表した。親会社の富士通が対象事業を継承する新会社を全額出資で9月に設立する。ティーガイアはこの新会社の全株式を286億円で取得する。ティーガイアは携帯販売最大手としてのポジションをさらに強固にする。取得予定日は2020年11月2日。

富士通パーソナルズは1995年に富士通の100%子会社として設立。NTTドコモの一次代理店として全国に国内有数のドコモショップを持つ。富士通パーソナルズの2020年3月期業績は売上高412億円、営業利益10億8000万円、純資産30億3000万円。

2020-08-31

サンエー化研は、紙・紙加工製品を製造するシノムラ化学工業(静岡県袋井市。売上高42億4000万円、経常利益7200万円、純資産22億500万円)の株式51%を取得し子会社化することを決めた。収益性向上と競争力強化につなげる。取得価額は非公表。取得予定日は2020年10月1日。

シノムラ化学は1972年設立で、各種クラフト、クロス基材のポリエチレンラミネート加工、剥離紙の特殊加工などで実績を積んでいる。王子ホールディングス子会社の王子機能材事業推進センター(東京都中央区)が60%、東ソーが40%を出資する。今回、サンエー化研は王子機能材事業センターから株式を取得する。

2020-08-31

ヒノキヤグループは、介護施設・保育園運営子会社のライフサポート(東京都渋谷区)が手がける介護事業の一部を、ソラストに譲渡することを決めた。事業の選択と集中の一環で、今後は保育事業に経営資源を振り向ける。

ライフサポートが譲渡するのは介護付き有料老人ホーム「悠楽里えどがわ」(東京都江戸川区)、「悠楽里えどがわグリーンパーク」(同)、「悠楽里おおみや」(さいたま市)、「悠楽里さいたま中央」(同)の4施設と、「悠楽里さいたま中央」に併設するデイサービス事業。当該事業の直近売上高は10億5600万円。

介護サービス市場の事業環境は総量規制もあり、特定施設の新規開設による事業拡大が難しい状況にあり、今後も新規開設による事業拡大が見込める保育事業に経営資源を集中することにした。保育事業は都内に53カ所の認可・認証保育所、学童クラブなどを運営する。

譲渡価額は非公表。譲渡予定日は2020年12月1日。

2020-08-31

ツカダ・グローバルホールディングスは、海外挙式事業を展開するグロリアブライダルジャパン(東京都新宿区)の全株式を取得し、31日付で子会社化した。新型コロナウイルス感染拡大の影響で海外挙式事業は深刻な打撃を受けているものの、感染症の収束後を見据え、グロリアを傘下に取り込むことにした。グロリアは米ハワイで「セントカタリナサイドチャペル」を運営する。取得価額は非公表。

2020-08-31

田中商事は、弱電、防災設備工事のカワツウ(川崎市。売上高6億6600万円、営業利益200万円、純資産1億9100万円)の株式89%を取得し、31日付で子会社化した。田中商事は電気工事材料と電気器具の総合卸売商社。自社の販売網を活用することで、カワツウの事業拡大につながると判断した。カワツウは1995年に設立。取得価額は非公表。

2020-08-28

デクセリアルズは、50人~100人程度の希望退職者を募る特別早期転身支援制度を実施すると発表した。勤続5年以上で50歳以上の管理職従業員を対象とし、募集期間は9月14日~11月30日(退職日は10月14日~12月31日)。退職加算金を支給し、再就職支援サービスを提供する。

現行の中期経営計画に基づき、効率的で生産性の高い組織体制の構築を進める。同社は旧ソニーケミカルの流れをくみ、車載ディスプレー用やスマホディスプレー用の反射防止フィルム、光ディスク用の紫外線硬化型樹脂などの開発・製造を手がける。

2021年3月期予想は売上高0.5%減の580億円、営業利益13.4%減の40億円、最終利益74.4%減の7億円。

2020-08-28

UACJは、傘下のUACJ物流(名古屋市。売上高140億円、営業利益8億5000万円、純資産13億9000万円)の株式66.7%を、物流事業のセンコー(大阪市)に譲渡することを決めた。昨年9月に発表した「構造改革の実行」施策の一つ。UACJ物流はUACJの非鉄金属製品の重量貨物運送や倉庫運営を担ってきた。

譲渡価額は31億100万円。譲渡予定日は2020年12月1日。

2020-08-28

BuySell Technologiesは、ブランド品買取・販売やオークション事業を手がけるダイヤコーポレーション(東京都渋谷区。売上高60億6400万円、営業利益4億400万円、純資産4億3500万円)を完全子会社化することを決めた。リユース品市場の伸びに対応し、事業基盤を拡充する。10月30日付で株式92%を16億6600万円(アドバイザリー費用1000万円を含む)で取得する。そのうえで11月6日付で、残る株式を株式交換で取得する。

ダイヤコーポレーションはブランドバックを中心に年間約20万点を取り扱う古物オークション、百貨店の常設店舗や催事での買い取り、ヴィンテージアイテムの販売を中心としてリユース事業を営む。ダイヤはBuySellへの傘下入りにあたり、もう一つのコスメ(化粧品)事業は会社分割で切り離し、リユース事業を残す形とする。

BuySellは出張訪問買取を中心とし、50歳以上のシニア富裕層を主要顧客とする。自宅整理、遺品整理、生前整理に強みを持つ。

2020-08-28

都築電気は、コンタクトセンター向けのソリューション事業を手がけるコムデザイン(東京都千代田区。売上高12億円、営業利益1億300万円、純資産2億3600万円)の株式を追加取得し、子会社化することを決めた。現在4.7%の持ち株比率を51.5%に引き上げる。コンタクトセンター市場でのプレゼンス(存在感)向上と、AI(人工知能)活用による新サービス創出につなげる。

取得価額は非公表。取得予定日は2020年9月30日。

両社は2017年に資本業務提携し、クラウドCTI(コンピューターと電話を統合する技術)サービス分野の事業拡大に取り組むとともに、コンタクトセンター以外の業務にも応用できる新サービスを視野に自然言語処理の共同開発を進めてきた。

2020-08-27

タチエスは28日、250人を募った特別早期退職優遇制度に232人の応募があったと発表した。45歳以上の一般職・管理職社員を対象に7月20日から8月7日まで募集した。退職日は9月30日。

募集人数は単体ベースの社員の約17%にあたる。電動化、自動化などの「CASE」や次世代移動サービス「MaaS」に代表される自動車産業の変革が進展する中、競争力強化や国内生産体制の抜本的な見直しに向けた人員体制再構築の一環。

2021年3月期第2四半期(7~9月期)に特別損失22億9800万円を計上する。

2020-08-27

キユーソー流通システムは、インドネシアの低温物流会社KIAT ANANDAグループ傘下で倉庫業や運輸業を手がける4社を子会社化することを決めた。海外事業拡大を成長の牽引役と位置づけ、かねて東南アジアで市場規模が大きいインドネシアに進出機会をうかがっていた。4社が実施する第三者割当増資を引き受けて、それぞれ株式の51%を取得する。取得価額は4社合計で約70億円。取得予定日は2020年9月30日。

KIAT ANANDAグループはインドネシアに5カ所の冷凍・冷蔵庫と車両590台を持ち、とくに低温物流に強みがある。

今回子会社化するのは、倉庫業のKiat Ananda Cold Storage(売上高13億2000万円、営業利益1億1400万円、純資産3億4300万円)、同じく倉庫業のAnanda Solusindo(売上高5億8700万円、営業利益7900万円、純資産1億6800万円)、国内輸送のManggala Kiat Ananda(売上高17億2000万円、営業利益2億3400万円、純資産5億4200万円)、運送・船舶貨物のTrans Kontainer Solusindo(売上高6億5000万円、営業利益△900万円、純資産△5900万円)。

2020-08-26

夢展望は26日、15人程度の希望退職者を募ると発表した。正社員を対象とし、募集期間は9月14日~10月2日。退職日は10月31日付。募集人員は単体ベースの社員のおよそ4分の1にあたる。新型コロナウイルス感染拡大の影響で主力の女性向けアパレル販売が落ち込んでおり、業績立て直しに向けて人員構成の最適化を図る。特別退職金を支給し、再就職支援サービスを提供する。夢展望はRIZAPグループの上場子会社。

2020-08-26

Sansanは、デジタルメディア事業のログミー(東京都渋谷区)の株式70.1%を取得し、子会社化することを決めた。ログミーは2013年設立で、スピーチや対談、記者会見、決算説明会などを全文書き起こし、情報提供するサービスを展開する。Sansanは主力の名刺管理サービス「Sansan」との連携や新サービス創出につなげる。

取得価額は非公表。取得予定日は2020年8月31日。

2020-08-26

ユニマット リタイアメント・コミュニティは、三井住友建設傘下で有料老人ホーム運営のアメニティーライフ(東京都八王子市。売上高6億1300万円、営業利益△1600万円、純資産6億8300万円)の全株式を取得し子会社化することを決めた。ユニマットはデイサービス、ショートステイ、グループホーム、有料老人ホーム、サービス付き高齢者向け住宅などを中心に全国309拠点、640事業所を展開し、アメニティーライフがある八王子市内にも各種施設を持ち、シナジー(相乗効果)を見込む。

アメニティーライフは1989年に設立。八王子市内に定員200人・150室の有料老人ホームを運営する。

取得価額は非公表。取得予定日は2021年2月1日。

2020-08-26

テラは、新型コロナウイルス感染症治療薬の開発に取り組むメキシコPrometheus. Biotech Corporation.の株式51%を取得し、26日付で子会社化した。Prometheus. Biotechは先端医療支援事業を手がける米系のセネジェニックス・ジャパン(東京都中央区)が7月に全額出資でメキシコに設立した子会社。取得価額は1億5300万円。

テラは今年4月、セネジェニックス・ジャパンと新型コロナウイルス感染症に対する間葉系幹細胞を用いた治療法の開発に関する共同研究契約を締結。これに基づき、メキシコで新型コロナ治療薬の臨床試験を進めている。現在、現地イダルゴ州での薬事申請を済ませたところという。

2020-08-25

定食「大戸屋ごはん処」を展開する大戸屋ホールディングスに対してTOB(株式公開買い付け)を実施中のコロワイドは25日、同日までとしていた買付期間を9月8日まで10営業日延長すると発表した。併せて買付予定数の下限を5%引き下げ、20.84%(現保有分19.16%と合わせた所有割合は40.0%)とした。TOB成立の確度を上げるのが狙いと見られる。買付予定数の上限32.16%(同51.32%)、1株当たり3081円とする買付価格は変更していない。

25日の大戸屋株価の終値は2700円で、買付価格と400円近い開きがある。本来なら、多くの株主にとってTOBに応募した方が有利だが、今回の一連の買付条件変更には思うように買い付けが進んでいない事情がありそうだ。

コロワイドによるTOBに対して大戸屋HDは反対を表明。これにより、敵対的TOBに発展したが、大戸屋において約6割を占めるとされる個人株主の動向がTOBの成否を左右するとして注視されている。

コロワイドは今回、買付予定数の下限を40%に引き下げたが、所有割合が議決権ベースで40%以上50%以下であっても取締役派遣などを通じて実質的に支配が進んでいると判断される場合には、大戸屋を連結子会社として取り扱うことができる。

2020-08-25

芝浦機械は25日、希望退職者募集に252人の応募があったと発表した。子会社を含めて社員全員を対象に3月中旬から7月29日まで募った。200人~300人程度としていた募集人員は最大で全社(約3300人)の1割近くに相当。退職日は4月1日~9月30日。所定の退職金に特別加算金を上乗せして支給し、再就職支援サービスを提供する。

芝浦機械(4月1日に東芝機械から社名変更)は東芝グループからの離脱に伴い、今年2月に「新生『芝浦機械』に向けた経営改革プラン」を策定。この中で、旧村上ファンド系投資会社から敵対的TOB(株式公開買い付け)を受けたことも踏まえ、株主価値向上を重点施策に掲げ、人員規模の適正化をその一つに盛り込んだ。

2020-08-25

ディー・ディー・エスは、光学式指紋センサーを開発するシンガポールMICROMETRICS TECHNOLOGIES PTE. LTD. (MMT。売上高-、純資産△1億6700万円)の株式55%を取得し子会社化することを決めた。スマートフォン向けに成長が期待される指紋認証アルゴリズム搭載センサー事業の早期立ち上げを目指す。ディー・ディー・エスとMMTは2017年から技術開発に関して協業関係にあった。

ディー・ディー・エスは指紋など生体認証ソフト・装置の開発を主力とする。

取得価額は4億7848万円。取得予定日は2020年8月28日。

2020-08-25

オークネットは、アドベンチャー傘下で海外ブランド衣料雑貨、服飾雑貨の輸入販売などを手がけるギャラリーレア(大阪市。売上高55億円、営業利益7500万円、純資産2億8400万円)の全株式を取得し子会社化することを決めた。オークネットグループとして収益力向上や競争力強化に役立つと判断した。取得価額は5億9900万円。譲渡予定日は2020年9月15日。

ギャラリーレアは2004年に設立し、実店舗でのブランド品の買い取りや小売り、自社サイトや各種ショッピングサイトを通じた国内外へのブランド品販売、BtoBのオークション運営を手がける。

2020-08-25

イードは、プロトコーポレーションが運営する趣味・資格のスクール情報検索サイト「グ―スクール」事業を取得することを決めた。Webメディア運営などのコンテンツマーケティングプラットフォーム事業の規模・領域拡大の一環。当該事業の直近売上高は1億500万円。取得価額は500万円。取得予定日は2020年10月1日。

2020-08-24

ユニバンスは24日、希望退職者を募る特別転進制度に130人の応募があったと発表した。3月から7月末まで200人程度(退職日は4月末~9月末)を募集した。応募は予定人数を下回ったが、有期契約社員約100人の契約期間満了により、合計230人となり、人員規模適正化は達成する見込みとしている。所定の退職金に特別加算金を上乗せして支給し、再就職支援サービスを提供する。

ユニバンスは自動車用トランスファー、トランスミッション、EV(電気自動車)・HEV(ハイブリッド車)用ギアボックス、農機・建機用減速機などを主力とする。

2020年3月期は売上高6.1%減の562億円、営業赤字5億1700万円(前期は16億4600万円の黒字)、最終赤字35億6200万円(同9億3500万円の黒字)だった。米中貿易摩擦に伴う景気減速で自動車向け需要が落ち込み、新型コロナウイルス感染拡大の影響も重なり、業績が悪化したのを受け、国内拠点の人員規模適正化を打ち出した。

2020-08-24

バルテスは、ソフトウエア開発のアール・エス・アール(広島市。売上高2億6900万円、営業利益1080万円、純資産5540万円)の全株式を取得し子会社化することを決めた。バルテスはソフトウエアのテスト・品質保証サービスを主力とする。これまで未開拓だった広島エリアでの事業拡大につなげる。

アール・エス・アールは2001年設立で、Webアプリケーション開発、EC(電子商取引)サイト開発・運用保守などソフト開発全般で実績を積んできた。

バルテスはソフトウエアテスト領域を主力事業とし、年間1800件以上のプロジェクトを手がけている。ソフトウエアテストに関する国際的な資格認定機関である「ISTQB」の最高位ランクの「Global Partner」に日本で唯一認定されている。

取得価額は非公表。取得予定日は2020年8月31日。

2020-08-24

武田薬品工業は24日、ビタミン剤「アリナミン」や総合感冒薬「ベンザ」などの一般医薬品を手がける子会社の武田コンシューマーヘルスケア(東京都千代田区。売上高608億円、営業利益128億円、純資産102億円)の全株式を、米投資ファンドのブラックストーンに譲渡すると発表した。譲渡価額は企業価値2420億円に純有利子負債などを加味し、最終的に確定させる。譲渡完了は2021年3月31日を見込む。

武田は収益性の高い医療用医薬品事業に経営資源を集中し、消化器系疾患、希少疾患、オンコロジー(がん)など5つの重点領域で革新的な医薬品の創出にアクセルを踏み込んでおり、非中核の一般薬(大衆薬)事業を切り離すことにした。

株式譲渡先はブラックストーンが設立したOscarA-Co(東京都千代田区)。

情報提供:株式会社ストライク

[Batonz research](Sep.2020 Vol.1 )

〈目次〉

●大型M&Aが激減する一方、中小M&Aは過去最高に

●第三者承継支援総合パッケージの発表と小規模M&A市場の拡大

●中小M&Aガイドラインで初めてM&Aプラットフォーマーの利用推進 を明記

●経営資源引継ぎ補助金制度の創設

●スモールM&A市場の出現と拡大

●M&Aニーズの変化に対応できるかが鍵に

世界的な新型コロナウイルス感染症の影響を受けて、クロスボーダーを中心とする大型M&Aが大幅に減少する一方、中小規模のM&Aは急激に増加している実態が各種調査会社の調査結果で明らかとなった。

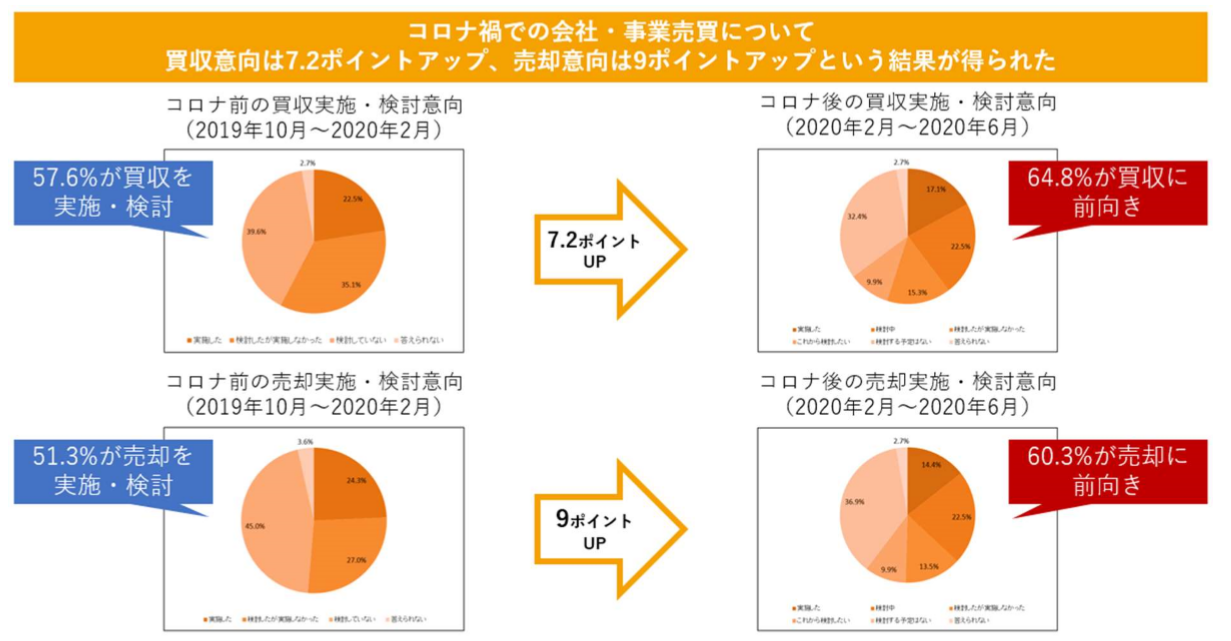

調査会社によると日本の2020年上半期(1~6月期)のM&A総額は2兆9111億円にとどまり、これは半期ベースで実に16年半ぶりの低水準となった。また、金融データ・プロバイダーであるリフィニティブの調査でも同様に、日本関連M&A公表案件は5.1兆円と前年同期から42%もの減少となり、これは2013年以降最低の水準となっている。この記録的な減少はクロスボーダーや業界再編に絡む1,000億円超の大型M&A案件の大幅な減少がその主要因である。例えばリフィニティブの調査では大型M&A案件は件数ベースで前年比75%あまり減少し、僅か5件、取引金額ベースでも1.3兆円と実に72.7%の減少という記録的な減少となった。国際的な大型M&Aは新型コロナウイルス感染症の影響をもっとも大きく受けた分野であるといえ、ワクチンの開発等、劇的な状況改善が進まない限り、その回復には相当の時間を要するものと思われる。

しかし注目すべきは、大型案件が激減する一方、M&A全体の案件数は2,178件と過去最多を記録したことであろう。この背景としてここ十年来に渡って指摘されてきた日本の中小企業の深刻な事業承継問題が存在するが、中でも新型コロナウイルス感染症の拡大をきっかけに、中小企業経営者が一気に同族承継からM&Aに舵を切ったことが大きな要因であると推定される。バトンズでは新型コロナウイルス感染症の拡大がどのように中小企業経営者の意思決定に影響を及ぼしたのかについて、2020年6月に全国の中小企業経営者を対象とした調査を実施した。この調査は緊急事態宣言発令前の2020年2月以前と比べ経営者の買収意向と売却意向がどのように変化したのかを比較したもので、その結果買収意向については買収に前向きな経営者が64.8%に上り緊急事態宣言前より7.2ポイント増、売却意向については前向きに考えている経営者が60.3%の9ポイント増といずれも大幅に上昇したとの結果となった。

また、買い手のみの調査であるが、事業承継M&Aプラットフォームであるビズリーチ・サクシードが買い手とM&Aアドバイザー向けに行ったアンケートでも、今後M&Aが活性化するという回答が97%を占めるなど、新型コロナウイルス感染症の拡大が大型M&Aとは真逆に中小M&Aの急拡大を後押しする結果となっていることが窺える。

こうした中小M&A市場の急拡大を後押しした要因の一つに、国の事業承継政策の大転換があげられる。従来、国は数度にわたる事業承継税制の改定など主として親族内承継の推進に力を入れてきた。しかし近年親族外の第三者への承継(M&A)が急増し、中小企業におい ても事業承継の主流を占めつつあるのが実態だ。 例えば、全国の都道府県に設置された国の委託事業である事業引継ぎ支援センターに寄せられた事業承継に関する相談は過去最多の11,514 社となり始めて1万件を突破した。実際の成約件数は前年比27%増の1,176 件であったが、実にその3分の2以上を第三者承継 (M&A)が占める。また、成約件数の内訳を見ると譲渡側の61.1%が売上1億円以下の小規模企業となっており、我が国の企業の87%を占める小規模企業の存続を考えると、小規模事業者の第三者承継(スモールM&A)の推進が特に政策的に重要なテーマとなりつつあると考えられよう。

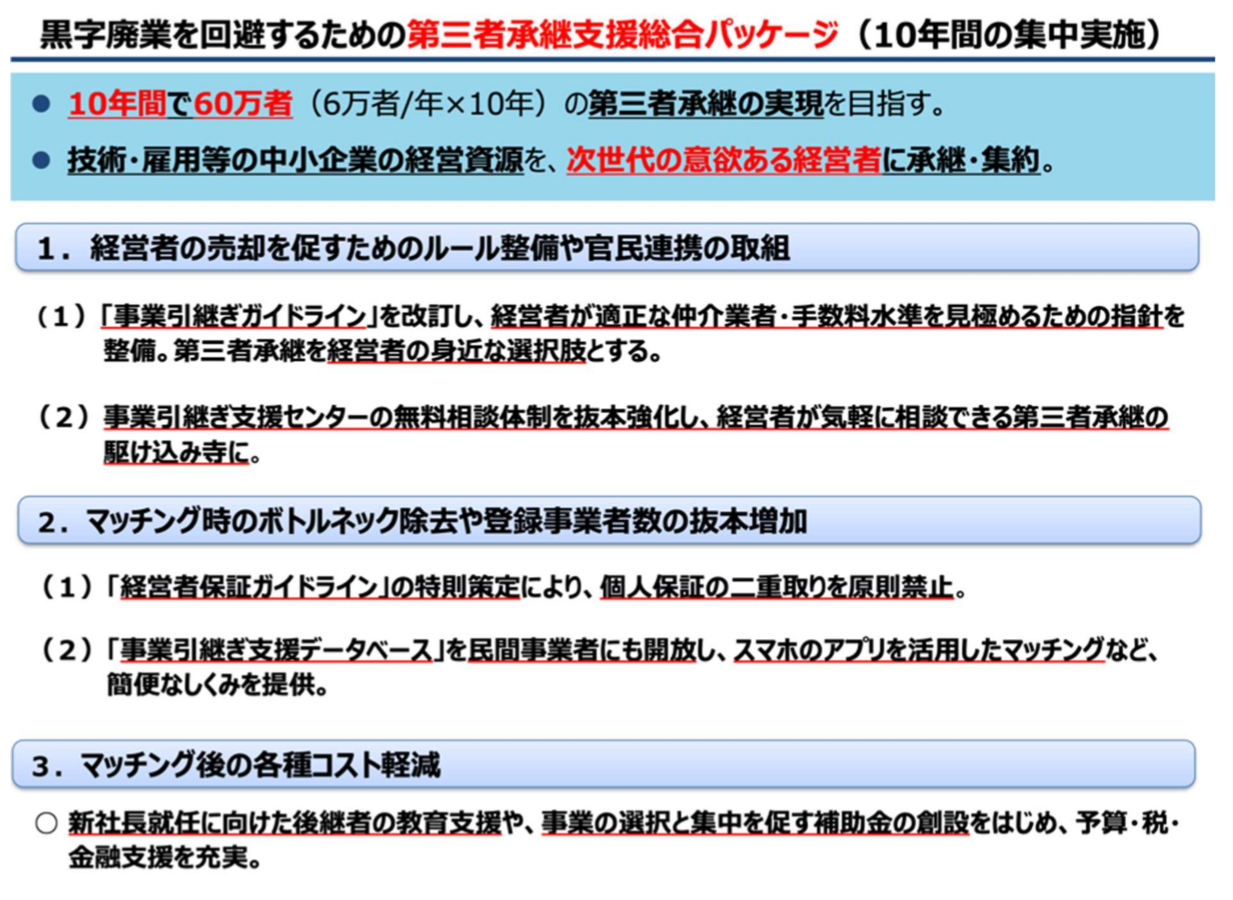

こうした状況を踏まえ2019年12月に経済産業省は10年間の集中実施政策として「第三者承継支援総合パッケージ」を発表した。これは年間6万者、10年で60万者の事業者に対し、第三者承継の実現を目指すというもので ある。全国の事業引継ぎ支援センターの成約数が親族承継も含めて年間1000件あまり、民間企業 のM&A成約数を併せても数千件と推定されている中、これは極めて野心的な計画であると言える。

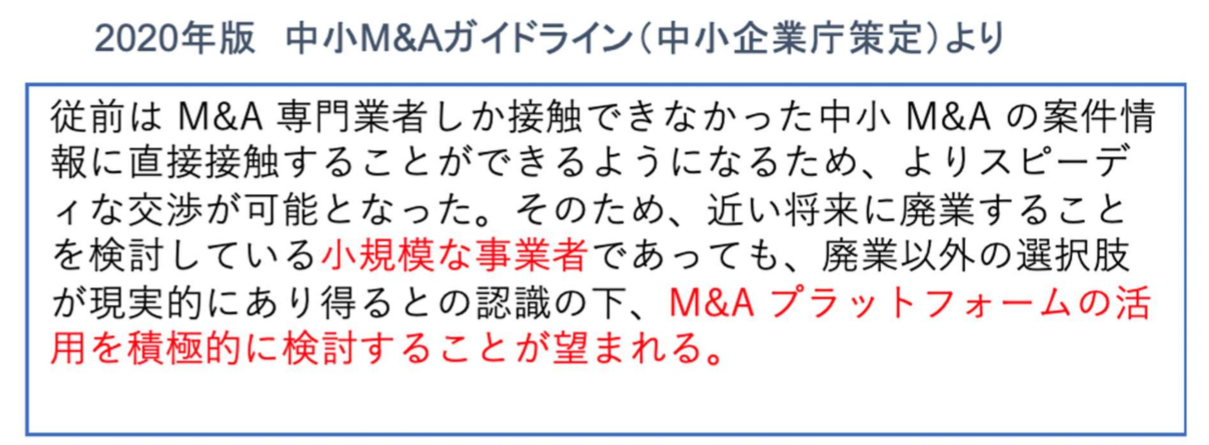

こうした状況下、中小企業庁は2020年5月、2015年3月に策定された第三者承継推進の嚆矢とされるM&A「事業引継ぎガイドライン」を全面改訂し、新たに「中小M&Aガイドライ ン」を策定した。 同ガイドラインではM&Aのプロセスや手数料の考え方等を具体的に提示したのに加え、M&A専門業者に対しても行動指針を示すなど、中小M&Aマーケットの拡大という現状を反映した個別具体的な内容となっているが、その中で新たに付け加えられた大きな変更点の一つとして「M&Aプラットフォーマー」の利用が挙げられる。 M&Aプラットフォーマーとはバトンズに代表される売り手と買い手のマッチングサイトに、様々な専門家による仲介サービスを内包したインターネットを活用した新たな形態のM&Aサービスの総称である。 ここ数年で登場したこの新しいM&A支援機関の利用をガイドラインに織り込むため、事業引継ぎガイドライン改訂検討会委員には従来の学識者や民間大手M&A&仲介会社に加えて、バトンズCEOである大山 敬義をはじめとするM&Aプラットフォーマーも名を連ねて論 議が行われた。その結果特に小規模な事業者について、「M&Aプラットフォームの活用を積極的に検討す ることが望まれる」という文言が明記され、我が国の第三者承継推進政策の一翼を担うもの として大きく注目されるに至ったのである。

2月より本格的に拡大を始めた新型コロナウイルス感染症が中小企業に与える影響を憂慮 し、迅速な第三者承継を後押しすべく、中小企業庁は2020年7月に「経営資源引継ぎ補助 金」の受付を開始した。これは新型コロナウイルス感染症の影響で廃業が懸念される中小企 業の事業再編・事業統合等に伴う経費の一部を補助する新設の補助金であるが、特筆すべき は新型コロナウイルス感染症等の影響により対面での交渉が難しいという判断から、新たなにM&Aプラットフォームのシステム利用料についても補助金の対象となったことが挙げられる。 従前、事業承継関係の補助金としては「事業承継補助金」が存在したが、その採択件数は1 18件、採択率は6割程度に過ぎなかった。 しかし経営資源引継ぎ補助金は36億円の予算から950件の採択を目指しているとされる。こうした政府による第三者承継推進政策は、コロナ禍での中小企業経営者のM&A検討意欲の高まりとともに、中小、小規模企業M&Aの拡大の大きな後押しとなると考えられる。

こうしたM&Aプラットフォームの利用拡大によって、もう一つ大きく注目されるのが、従来の起業の代替手段として、サラリーマンなどの個人がM&Aで会社を買って経営していく事例が数多く生まれたことである。 バトンズでも前身である「@net(アットネット)」において、早くも2013年3月に東京都 内の歯科医院を個人の勤務医が承継した事例が生まれているが、この数年は個人を買い手と したスモールM&Aが多数成約している。この全く新しい市場は従来の仲介会社のクローズドな市場では到底起こり得なかったものであり、まさにインターネットによるM&Aプラットフォームの普及によって新たに誕生した 市場であるといえよう。新たに生まれた膨大な買い手の出現は127万者とも言われる後継者難によって廃業が懸念される事業者の第三者承継に大きな光明をもたらすものと期待される所以である。もちろんM&Aプラットフォームの利用価値はこうしたスモールM&Aに留まらず、今後更に 拡大していくことが考えられる。他の産業分野で見られた人的なリソースに依存したローカ ルモデルがI T化されることで生産性が高まり、同時に飛躍的な量的拡大を果たしたことと 同様の出来事がM&A業界において繰り返されることは十分考えられることである。

米国などのI T先進国では既に小規模企業のM&Aの大半はネット取引となり、最大手のプラ ットフォームでは常時7万件以上の案件が閲覧可能なほどであるが、同様に我が国においても将来的には年商5億円以下の市場で行われるM&Aの大部分が、人の力のみで仲介を行うモ デルからインターネット上でのマッチングに切り替わる可能性がある。今後M&Aプラットフォームの普及により、米国と同様の量の経済が動く状況となれば、経 済産業省が目指す年間6万者の第三者承継の実現も現実的なものとなってくるだろう。

先に触れたバトンズの調査において、会社・事業の売却を実施、検討した理由のトップ3は 経営不振が53.7%、将来不安が46.3%、事業再編が46.3%であった。 それに次ぐ形で後継者不在が31.3%となっており、従来中小M&Aの主要因と考えられてきた事業承継問題より、現実的な経営不安が売却の主要素として挙げられるようになったことは 注目に値する出来事である。つまり既にM&Aは将来の関心事ではなく、直近に差し迫った経営課題である、ということ なのである。一方会社・事業の買収を実施、検討した理由として挙げられたのは市場変化への対応のためが70.8%、自社のウィークポイントの補強のためが62.5%で、従来不動のトップであった事業拡大のためが54.2%で第3位に後退するなど、まさにコロナという突然の状況の変化に対 する対応策としてM&Aが検討されているという状況がわかる。

このことはM&Aサービスを提供する専門家、事業者に対して重要視する点は何かという質問の結果にも現れている。これによれば、手数料が安いことが45.0%、専門家によるサポートが受けられることが43.2%とあり、ここまでは以前とそう大きく変わらないものの、新たに成約までのスピードが 早いことをあげたのが33.3%と3位につける結果となっている。

コロナ以前のM&A業界の主要テーマは俗に2025年問題と呼ばれる中小企業の事業承継問題の解決にあった。しかし現在では売り手買い手ともに、コロナによって激変したマーケットに、迅速に適応するための手段としてM&Aを検討しており、各種M&Aの専門家、仲介会社 は大きく変化した顧客のニーズに的確に対応することが望まれている。

M&Aプラットフォームの普及はこうしたニーズに合致するもので、今後更に幅広い層に活用されることになると考えられるが、一方で専門知識を持たない素人の相対交渉によるトラブルの多発や、ネットに精通した専門家、特に地方における担い手の少なさなど課題も多い。今後多種多様な選択肢の中から迅速にマッチングが可能であるというネットの特性を生かしつつも、M&A専門家の介在により、いかにトラブルなく安全なM&Aを可能にできるかが、 日本においてもIT先進国の米国などと同様にM&Aプラットフォームが本格的な普及に至るかどうかの試金石となるだろう。

情報提供元:株式会社バトンズ

新型コロナウイルス感染症に対する企業の意識調査(2020年8月公開分)

◇近畿地区「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

企業の85.4%が「業績にマイナス」も、3カ月連続で減少

~ 2020年7月の売り上げ見込みは、前年同月比で平均85.3% ~

※詳細はこちら

◇神奈川県「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

約7割の企業で、既に業績にマイナスの影響

~ 外出自粛の影響が色濃い業種で、売り上げ確保が厳しい状態続く ~

※詳細はこちら

◇四国地区「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

業績への影響、四国企業の6割強で既にマイナスの影響

~7月の売り上げ、四国企業の約6割が前年同月比減収を見込む~

※詳細はこちら

◇熊本県「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

企業の83.8%が「業績にマイナス」、4カ月連続で8割を超える

~ 外出自粛の影響が色濃い業種で売り上げ確保が厳しい状態続く ~

※詳細はこちら

◇沖縄県「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

企業の70.2%が「減収」、先行き不透明感ぬぐえず

~従業員の健康や感染症予防対策を優先しながら企業活動の再開を目指す~

※詳細はこちら

情報提供元(出所):株式会社帝国データバンク

[解説ニュース]

円滑な事業承継のための種類株式の活用

〈解説〉

税理士法人タクトコンサルティング(吉濱 康倫/税理士)

[関連解説]

■贈与税の納税猶予の適用を受ける贈与により非上場株式を取得した者のみなし配当課税の特例

会社法では「株式会社は、株主を、その有する株式の内容及び数に応じて、平等に取り扱わなければならない。」(会社法109条1項)としており、株式一株の権利内容は、原則として同じです。しかし、株式会社は異なる定めをした内容の異なる二以上の種類の株式を発行するように、定款で定めることができます(会社法108)。これを「種類株式」といいます。

議決権制限株式とは、株主総会における議決権を行使することができる事項について、他の株式とは異なる定めを置く株式です(会社法108条1項3号)。事業承継における問題として、相続による株式の分散により議決権が分散するため、後継者が過半数の議決権を確保することが困難になるという点が考えられます。これを解消するため、オーナー経営者が保有する普通株式の一部を完全無議決権株式に転換しておき、後継者に普通株式を、後継者以外の相続人には完全無議決権株式を相続させることで、株式は分散しても議決権を分散させないことが可能です。

取得条項付株式は、株式を発行する会社が一定の事由が生じたことを条件として、その株式を取得できるという株式です(会社法108条1項6号)。取得条項付株式の対価は金銭に限らず、社債や他の種類株式など幅広い設定ができます。これを利用して、議決権制限株式に取得条項をつけておき、いつでも普通株式に転換できるようにしておくことも可能です。例えば、複数の後継者候補に議決権制限付かつ取得条項付株式を贈与しておき、後継者が確定した時点で普通株式に転換することで、後継者のみが議決権を手にすることができます。また、後継者以外の者に相続させる株式を取得条項付株式にしておけば、分配可能額((3)参照)の範囲で会社は自由にその株式を買い取ることが可能であり、少数株主対策の心配が無くなります。

分配可能額とは、簡単に言うと、株式会社の最終の貸借対照表の純資産の部に計上されているその他資本剰余金の額とその他利益剰余金の合計額から、自己株式の帳簿価額等及び当期に既に分配した価額をマイナスした残額です(会社法461条2項)。また、株式会社が期中に臨時決算手続き(会社法441条)を行うことにより、前期末から配当基準日までの期間分の利益を分配可能額に反映させ、当該利益分だけ分配可能額を増加させることができます(会社法461条2項2号)。

株式会社が自己株式の買い取りを行う場合には、自己株式の取得の対価の総額が、分配可能額を超えることができないという規制(財源規制)があります(会社法461条1項)。この財源規制に違反して、株式会社が自己株式の買い取りをした場合であっても、原則としてその買い取り自体は無効にはなりません。しかし、取得条項付株式が自己株式として買い取られる場合(会社法155条1号)は、これらの財産の帳簿価額が分配可能額を超えているときには、取得条項付株式の取得が無効になります。(会社法170条5項)

種類株式を発行するには、種類株式の内容及び発行する数を定款に定めて登記しなければなりません。(会社法108条2項、911条3項7号)。定款に種類株式に関する定めがない場合は定款を変更する必要があります。定款を変更するためには、株主総会の特別決議(議決権を行使できる株主の議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上の多数)が必要です(会社法309条2項11号、466条)。

財産評価基本通達(以下「財基通」)には種類株式の類型ごとに評価方法を定めている規定はありません。平成30年版財基通逐条解説704頁~705頁の「[参考2]種類株式の評価方法」では、「多種多様な種類株式については、権利内容や転換条件など様々な要因によってその発行価格や時価が決まってくると考えられる。しかもこのような種類株式については、社会一般における評価方法も確立されていないうえに、権利内容の組み合わせによっては、相当数の種類の株式の発行が可能であるから、その一般的な評価方法をあらかじめ定めておくことは困難である。したがって、財基通に定める評価方法がなじめないような種類株式については、個別に権利内容等を判断して評価する」という趣旨の考え方が示されています。その中で、中小企業の事業承継目的で活用が想定される特定の種類株式の評価方法は、国税庁から公表されている「相続等により取得した種類株式の評価について」や質疑応答事例において紹介されています。

税理士法人タクトコンサルティング 「TACTニュース」(2020/08/31)より転載

[M&Aニュース](2020年8月11日〜8月21日)

◇ASIAN STAR<8946>、筆頭株主企業傘下の中国不動産3社を子会社化、◇不二製油グループ本社<2607>、インドのクリーム製品製造子会社3F FUJI FOODSをシンガポール社に譲渡、◇ズーム<6694>、音楽用電子機器輸入販売のフックアップを子会社化、◇アツギ<3529>、レナウン傘下で肌着・ソックス製造のレナウンインクスを子会社化、◇バリュエンスホールディングス<9270>、中古品買取54店舗展開のNEO-STANDARDを子会社化、◇丸和運輸機関<9090>、運輸・倉庫の日本物流開発を子会社化、◇プラップジャパン<2449>、運用型広告支援のプレシジョンマーケティングを子会社化 ほか

2020-08-21

ASIAN STARは100%子会社の柏雅資本集団控股有限公司(香港、柏雅香港)を通じて、上海徳威企業発展股份有限公司(徳威企業)の子会社である上海徳威房地産経紀有限公司(徳威不動産)と、上海優宏資産管理有限公司(U-HOME)、U-HOMEの子会社である上海特庫伊投資管理有限公司(特庫伊投資)の3社を完全子会社化すると発表した。

ASIAN STARは今回買収する3社からの斡旋による顧客獲得や日系企業・日系駐在員の嗜好に合った物件開発の助言などで、両社の事業上のシナジー効果に期待。併せて中国事業の拡充や、日中間の相乗効果による事業規模拡大と収益向上も期待できることから買収を決めた。徳威企業は2011年12月にASIAN STARへ27.34%出資し、筆頭株主となっている。

取得価額は非公表。取得予定日は2020年9月30日まで。

2020-08-20

不二製油グループ本社は、クリーム製品を製造するインド子会社3F FUJI FOODS PRIVATE LIMITED の全株式を、シンガポールIFFCO SINGAPORE PTE. LTD.とその傘下企業に譲渡することを決めた。事業の選択と集中の一環。3F FUJI FOODSは2014年に設立。譲渡価額は非公表。譲渡予定日は2020年8月27日。

譲渡先のIFFCO SINGAPOREは食用油を中心とした製品・販売を手がけている。

2020-08-20

ズームは、音楽用電子機器を輸入販売するフックアップ(東京都台東区。売上高10億2000万円、営業利益9000万円、純資産1億6200万円)の全株式を取得し子会社化することを決めた。自社ブランドによる音楽用電子機器の開発・販売に続く第2の柱として輸入販売代理店事業を育成しており、この一環。

取得価額は非公表。取得予定日は2021年3月1日。

フックアップは1991年に設立。プロオーディオ、音楽制作用PC・デスク、アンプ、スピーカー、シンセサイザー、ギター・ベースなどの外国ブランドを取り扱っている。ズームは自社ブランド以外の音楽用電子機器を日本市場でも取り扱うことで、国内での販売活動を広げる。

2020-08-20

アツギは、民事再生手続き中のレナウン傘下で肌着、ソックスなどを製造・販売するレナウンインクス(東京都江東区。売上高72億8000万円、営業利益3億6200万円、純資産△3億2500万円)の全株式を取得し子会社化することを決めた。アツギはストッキング・タイツを主力とするが、新型コロナウイルス感染拡大の影響で足元の販売環境が厳しさを増す中、ソックス・インナーウエア商品を強化し、事業構造のバランスの改革を推し進める。

レナウンインクスは肌着などインナーウエアの販売構成比が高く、紳士・婦人ともに品ぞろえをしている。販路も百貨店からチェーンストアまで広い。アツギもレッグウエア・インナーウエアを取り扱っているが、商品構成や企画・デザイン・調達面などで重複が少なく、補完関係が期待できると判断。縮小する国内市場での競争力向上とシェア拡大を目指す。

取得価額は非公表。取得予定日は2020年10月1日。

2020-08-20

バリュエンスホールディングスは子会社を通じて、ブランド品や貴金属など中古品買取のNEO-STANDARD(東京都墨田区。売上高36億円、営業利益△2億600万円、純資産2億6500万円)の全株式を取得し子会社化することを決めた。NEO-STANDARDは1都5県で中古品買取店54店舗を展開している。バリュエンスは同業を傘下に取り込み、グループの買取体制の強化につなげる。

取得価額は非公表。取得予定日は2020年9月30日。

バリュエンスは買取専門店「なんぼや」を中心に全国83店舗(5月末)を展開している。

2020-08-20

丸和運輸機関は、運輸・倉庫業の日本物流開発(東京都板橋区。売上高35億円、営業利益5100万円、純資産2億4700万円)の株式51.3%を取得し、8月31日付で子会社化することを決めた。取得価額は非公表。残る株式については株式交換を行い、9月30日付で完全子会社化する。EC(電子商取引)物流事業における機能強化が狙い。

株式交換比率は丸和運輸機関1:日本物流開発1060。日本物流1株に対し、丸和運輸の1060株を割り当てる。日本物流は1990年に設立し、EC物流で強みを持つ。

2020-08-20

プラップジャパンは、運用型広告の各種支援などを手がけるプレシジョンマーケティング(東京都新宿区。売上高32億9000万円、営業利益3700万円、純資産9100万円)の株式92%を取得し子会社化することを決めた。総合PR代理店としての事業基盤強化に向け、デジタル領域のサービスを拡充する狙い。

取得価額は非公表。取得予定日は2020年9月1日。

プレシジョンマーケティングは2007年に設立。広告の制作から配信、効果分析・レポートまでの一連のサービスを提供する。自社で広告運用する企業や内製化を目指す企業に対するインハウス化支援などのコンサルティングにも力を注いでいる。

プラップジャパンはプレシジョンマーケティングが培ってきたデジタル領域の広告に関する知見や実績を取り込み、顧客サービスの幅を広げる。

2020-08-19

大阪有機化学工業は、三菱ケミカル(東京都千代田区)から頭髪化粧品用アクリル樹脂の製造・販売事業を取得することを決めた。品ぞろえの充実と海外販路の獲得が狙い。化粧用アクリル樹脂はヘアスプレー、ヘアムース、ヘアジェル、ヘアワックスなどの主要成分となるもので、三菱ケミカルはこの分野の世界的大手。

大阪有機化学は1980年代から化粧品用アクリル樹脂を取り扱い、国内を中心に100社以上の化粧品会社に採用実績を持つ。三菱ケミカルから今回取得するのは「ユカフォーマー」「ダイヤフォーマー」「ダイヤスリーク」(いずれも商品名)。製造については三菱ケミカルに委託する。

取得価額は非公表。取得予定日は2021年2月1日。

2020-08-19

ブシロードは、コロプラ傘下でWebメディア事業を手がけるソーシャルインフォ(東京都渋谷区)の全株式を取得し子会社化することを決めた。ウィズコロナ・アフターコロナ時代を見据え、デジタル領域の事業強化につなげる。ソーシャルインフォは2011年設立で、「ソーシャルゲームインフォ」「アニメレコーダー」を運営し、ゲーム業界で高い評価を得ている。

取得価額は6183万円。取得予定日は2020年9月1日。

2020-08-18

プロレド・パートナーズは、官公庁・地方自治体向けにコンサルティングサービスを手がける知識経営研究所(東京都港区。売上高4億1300万円、営業利益2100万円、純資産7900万円)の全株式を取得し子会社化することを決めた。今後の成長分野である環境・リスク管理方面の事業拡充につなげる。知識経営研究所は2000年に設立。

取得価額は4億5000万円(アドバイザリー費用を含む)。取得予定日は2020年8月26日。

2020-08-18

揚工舎は、有料老人ホーム経営のケアクリエイト(東京都青梅市。売上高4億600万円、営業利益1030万円、純資産713万円)の全株式を取得し子会社化することを決めた。ケアクリエイトは2003年設立で、青梅市内で「ホームケアレジデンス河辺」を運営する。

取得価額は非公表。取得予定日は2020年8月19日。

2020-08-18

ERIホールディングスは、戸建住宅の確認検査を手がけるサッコウケン(札幌市。売上高5億4700万円、純資産1億1700万円)の全株式を取得し子会社化することを決めた。サッコウケンは1974年設立で、道内トップシェアの指定確認検査期間。北海道でのシェア拡大につなげる。

取得価額は非公表。取得予定日は2020年9月中。

2020-08-18

エイジアは、Webサイト制作用コンテンツマネジメントシステム(CMS)製品を提供するCONNECTY HOLDING(東京都港区)の株式の3分の2超を取得し子会社化することを決めた。CONNECTY HOLDINGは持ち株会社で、傘下に事業子会社のコネクティ(東京都港区。売上高6億1600万円、営業利益7800万円、純資産1億9800万円)を持つ。DX(デジタルトランスフォーメーション)プラットフォームの構築につなげる狙い。取得価額は5億5000万円。取得予定日は2020年9月下旬~10月中。

コネクティは「Connecty CMS on Demand」の名称でCMSをクラウドサービスで提供し、数千・数万ページに及ぶWebサイトを持つ国内大手企業を顧客に抱える。

エイジアはメール配信を中心とするマーケティングコミュニケーションシステム「WEBCAS」を主力とし、6000社以上の累計導入実績を持つ。コネクティが提供するWebサイトから見込み客の獲得を支援する機能と、エイジアの見込み客に対してメッセージ配信するCRM(顧客関係管理)機能を組み合わせ、より包括的なDXプラットフォームの構築を目指す。

2020-08-18

JMDCは、製薬・医療機器関連の学界情報データベース事業を展開する医薬情報ネット(東京都港区)の全株式を取得し、子会社化することを決めた。薬剤の変化や技術の進化、規制の厳格化、さらに新型コロナウイルス感染症の広がりなどを背景に、製薬・医療機器企業のマーケティング活動に対して一層きめ細かな情報支援が求められているのに対応する。取得価額、取得予定日は非公表。

医薬情報ネットは1995年に設立。国内約1400学会、海外約400学会をカバーする「学会情報データベース事業」を主力とし、顧客企業におけるKOL(キーオピニオンリーダー)選定やMR(医薬情報担当者)の活動支援などに利用されている。

JMDCは5億4000万件以上のレセプト(診療報酬明細書)データと、2600万件を超える健診データの分析に基づく保険者向け保健事業支援などのサービス事業を展開している。

2020-08-18

日鉄物産は18日、傘下のNST日本鉄板(東京都中央区)が表面処理鋼板やステンレス鋼板を取り扱う月星商事(東京都中央区)の株式を日本製鉄から追加取得し、子会社化すると発表した。日本製鉄グループにおける建材薄板分野でのサプライチェーン(供給網)強化の一環。NST日本鉄板は日本製鉄が持つ月星商事株式(所有割合41.2%)のうちの26%あまりを取得し、持ち株比率を現在の27.8%から54.1%に引き上げる。

取得価額は非公表。取得予定日は2020年9月30日。

2020-08-18

ピアズは、携帯販売代理店向け店舗運営コンサルティング業務などを手がけるOne go One way(さいたま市。売上高6300万円、営業利益100万円、純資産100万円)の全株式を取得し子会社化することを決めた。ピアズは同じく携帯販売代理店を対象とするコンサルティング業務を主力としており、これまで協力関係にあった。今回、傘下に取り込むことで、連結ベースでコスト削減にも寄与すると期待している。

取得価額は2100万円。取得予定日は2020年8月21日。

2020-08-18

粧美堂は、化粧品・医薬部外品を受託製造するビューティードア・ホールディングス(BDHD、大阪府富田林市)を子会社化することを決めた。BDHDは持ち株会社で、傘下に事業子会社のビューティードア(大阪府富田林市。売上高5億3900万円、営業利益5780万円、純資産3億2200万円)を持つ。化粧品分野の事業拡大につなげる。

ビューティードアは1977年にプラスチック成形加工を目的に設立。2001年に化粧品・医薬部外品の製造許可を取得し、受託製造を手がける。

粧美堂は化粧雑貨、化粧品、服飾雑貨、キャラクター雑貨などを自社ブランドとOEM(相手先ブランド生産)で取り扱っている。ビューティードアをグループに迎え、新たに製造設備と製造ノウハウを取り込むことで、化粧品事業を加速する。

取得価額は非公表。取得予定日は2020年10月1日。

2020-08-17

武田薬品工業は17日、国内部門で「フューチャー・キャリア・プログラム」と名づけた早期退職制度を実施すると発表した。勤続3年以上(定年後再雇用者を含む)で30歳以上の社員を対象とするが、募集人数は非公表。募集期間は9月28日~10月16日で、退職日は11月30日とする。医薬品開発をめぐる国際的な競争が激しさを増す中、組織力の向上に向け、終身雇用を柱とする日本型の雇用システムからの脱却を進めており、こうした取り組みの一環。所定の退職金に特別加算退職金を上乗せして支給し、再就職支援サービスを提供する。

武田は国内部門について、消化器系疾患、希少疾患、血漿分画製剤、オンコロジー(がん)、ニューロサイエンス(神経精神疾患)の5つを重点領域とし、ターゲットを絞った医療用医薬品ビジネスを推進中。これに合わせ、国内の人事制度も新たな変革を取り入れ、次のステージに移行を目指している。

2020-08-17

ビットワングループは、子会社で手がける2つの仮想通貨交換所「BitOne Trade HK」(香港で運営)、「BitOne Trade SG」(シンガポールで運営)を、不動産・経営コンサルタント業のキーストーンマネジメント(東京都中央区)に譲渡することを決めた。これによりフィンテック事業の廃止がほぼ完了する。譲渡価額は合計2円。譲渡予定日は2020年8月31日。

特別損失として事業譲渡損1100万円が発生する見込み。

2020-08-17

ミナトホールディングスは、テレビ会議システムやパソコン記憶装置を販売するプリンストン(東京都千代田区。売上高73億9000万円、営業利益9800万円、純資産5億4800万円)の全株式を取得し子会社化することを決めた。テレワーク(在宅勤務)需要に伴い拡大が期待されるビデオ・音声会議システムをはじめ、eスポーツ、デジタルトランスフォーメーション(DX)関連、5G(次世代通信規格)、IoT(モノのインターネット)など成長分野の事業拡大を目指す。

取得価額は非公表。取得予定日は2020年8月28日。

子会社化後、現経営陣3氏を割当先とする第三者割当増資を実施し、引き続き、経営を委ねる。

2020-08-14

ラオックスは14日、希望退職者の追加募集に114人の応募があったと発表した。契約社員を含む全社員を対象に7月1日~31日に250人程度を募集したが、応募は半数以下にとどまった。希望退職者の募集は2月(160人程度募集、111人応募)に次ぐ今年2度目。退職日は8月31日付で、規定の退職金に特別加算金を上乗せして支給する。

新型コロナウイルスの感染拡大でメーンとする中国や韓国からの訪日観光客の回復が見込めない中、追加募集にあたっては人数を2月の1.5倍に拡大した。しかし、前回に続き、応募は募集人数を大きく下回り、経営再建に向けて前提が崩れた格好。同社は7月末に、全国24店舗の半数にあたる12店舗を閉鎖する方針を発表した。

2020-08-14

投資会社のアント・キャピタル・パートナーズ(東京都千代田区)は14日、スカラ傘下で営業支援サービスを提供するソフトブレーン(東証1部)をTOB(株式公開買い付け)などで完全子会社化すると発表した。TOBで株式の49.77%を取得したうえで、親会社のスカラが保有する残る50.23%についてソフトブレーンが自己株取得する形をとる。2021年3月に買収完了を見込む。ソフトブレーンはTOBに賛同している。

TOBの実施主体はアント・キャピタル・パートナーズが設立したシー・ファイブ・エイト・ホールディングス。ソフトブレーン株の買付価格は1株871円。TOB公表前日の終値408円に113.48%のプレミアムを加えた。買付予定数は1463万5000株で、下限は所有割合16.44%にあたる483万3400株に設定。スカラ所有のTOB不応募株式50.23%と合わせ所有割合が3分の2超となる。買付代金は127億4708万円。

買付期間は9月29日~11月10日。公開買付代理人は三菱UFJモルガンスタンレー証券、auカブコム証券。決済の開始日は11月17日。

TOB成立を受け、ソフトブレーンの減資手続きなどを行う。併せて同社に資金提供し、2021年3月をめどにスカラ所有の全株式50.23%を1株714円で取得する。自己株取得額は105億4578万円。

一連の完全子会社化にTOBと自己株取得を合わせて総額232億9200万円を投じる。アント・キャピタル・パートナーズは2000年に設立し、プライベートエクイティ投資(バイアウト)を主軸とする。主要株主として現在、農林中央金庫、三井物産企業投資が名を連ねる。

ソフトブレーンは1992年に創業し、2000年にマザーズに上場。2005年に東証1部に昇格した。スカラは2016年前後からソフトブレーン株の取得を本格化し、2017年には50%超まで買い増して子会社としていた。スカラは今回の株式売却で得た資金を新たな投資に振り向ける考え。

2020-08-13

さいか屋は13日、希望退職者募集に108人の応募があったと発表した。6月22日から7月14日まで、120人程度(35歳以上、非正規社員を含む)を募集した。百貨店の横須賀店(神奈川県横須賀市、約130人)を2021年2月に閉店するのに伴う措置。退職日は8月31日および2021年2月28日。正社員に所定の退職金に加えて割増退職金を、非正規社員に退職慰労金をそれぞれ支給し、再就職支援サービスを提供する。

2020-08-13

チムニーは13日、100人程度の希望退職者を募ると発表した。正社員(7月末時点971人)を対象とし、募集期間は8月13日~26日。同社は居酒屋「はなの舞」を中心に外食事業を展開するが、新型コロナウイルス感染拡大に伴う業績悪化などを受け、72店舗の閉鎖を決定。企業体質強化と事業規模に見合った人員体制を構築する。

退職日は9月30日付。通常の退職金に特別退職加算金を上乗せして支給し、再就職支援サービスを提供する。

同社の2020年4~6月期業績は売上高80.7%減の21億円、営業赤字19億2900万円(前年同期は4億9600万円の黒字)、最終赤字17億8100万円(同2億4800万円の黒字)。

2020-08-13

第一商品は13日、早期退職者募集に140人の応募があったと発表した。募集期間は6月23日~7月10日。全従業員(約240人)の4割に当たる100人の募集人員を大幅に上回った。7月に東京商品取引所から大阪取引所に貴金属、ゴム、農産物の各市場が移管されたが、同社は不適切会計問題を抱え、取引に必要な参加資格を取得できず、人員体制を含む収益構造の再構築に迫られていた。

退職日は7月31日(本社管理部門は8月31日)。会社都合扱いとし、特別加算金を支給する。2021年3月期決算に事業整理損失引当金繰入額3億1300万円を特別損失として計上する。

2020-08-13

ソラストは、介護サービス事業の日本エルダリーケアサービス(東京都港区。売上高46億3000万円、営業利益2億7100万円、純資産9億8400万円)の全株式を取得し子会社化することを決めた。日本エルダリーは首都圏を中心に訪問介護、居室介護支援、通所介護を122事業所で展開している。取得価額は23億7500万円。取得予定日は2020年10月1日。

ソラストは2030年に向け、介護サービスエリアを現在の3倍の300エリアに拡大するとともに、すべてのエリアで訪問介護、通所介護、居室介護支援、グループホーム、有料老人ホームなどの施設を各1事業所以上運営することを目指している。日本エルダリーを傘下に取り込むことで、事業展開エリアの拡大とエリア内の提供サービス拡充を進める。

2020-08-13

三菱製紙は、白河事業所(福島県西郷村)で生産している電気絶縁紙事業を、王子ホールディングス傘下の王子エフテックス(東京都中央区)に譲渡することを決めた。王子との資本業務提携の一環。2021年4月から王子エフテックスの中津工場(岐阜県中津川市)への生産統合に着手し、同年10月1日付で譲渡を完了する予定。

三菱製紙は1971年から白河事業所で変圧器向けに、未晒クラフトパルプを原料とする絶縁材料のプレスボードを生産している。しかし、2011年の東日本大震災による原発事故を契機とした国内の電力設備投資の抑制に伴い、変圧器需要が縮小傾向にあるほか、海外では欧州や中国メーカーとの競争が激しさを増しており、生産能力に勝る王子の傘下企業に生産を移管することにした。

白河事業所は全芳香族ポリアミドを原料とする「Aボード」について生産を継続する。

2020-08-12

ペッパーフードサービスは12日、「いきなり!ステーキ」事業部門を対象に200人程度を予定していた希望退職者募集に183人の応募があったと発表した。募集期間は7月6日~31日で、「いきなり!ステーキ」のうち閉鎖を決めた114店舗で95人(募集150人程度)、その以外の店舗で88人(募集50人程度)が応募した。会社都合退職とし、特別退職金を支給するほか、再就職支援サービスを提供する。

ペッパーフードサービスは経営再建の一環として、もう一つの主力である「ペッパーランチ」事業を投資ファンドのJ-STAR(東京都千代田区)に85億円で譲渡し、「いきなり!ステーキ」事業に経営資源を集中させることとし、店舗閉鎖に合わせて希望退職者を募った。

2020-08-12

日本ハウズイングは、給排水設備工事のメイセイ(埼玉県草加市。売上高8億800万円、純資産2億1700万円)の全株式を取得し子会社化することを決めた。日本ハウズイングは分譲マンションを中心にオフィスビル・賃貸マンションの建物管理を主力とする。近年、建物の高経年化を背景に給排水設備の工事・保守点検ニーズが高まっており、対応力を強化する狙い。

取得価額は非公表。取得予定日は2020年8月27日。

2020-08-12

インフォネットは12日、Webサイトの企画・開発などを手がけるスプレッドシステムズ(東京都港区。売上高5410万円、営業利益117万円、純資産583万円)の全株式を取得し子会社化したと発表した。取得日は2020年4月15日。取得価額は非公表。スプレッドシステムズは2013年に設立。

2020-08-12

プロスペクトは、KeyHolder傘下で不動産・商業施設建築事業を手がけるキーノート(東京都港区。売上高54億5000万円、営業利益4億8700万円、純資産19億4000万円)を株式交換で完全子会社化することを決めた。首都圏や近畿圏での戸建住宅の販売、不動産関連のコンサルティング業務の拡充につなげる。

株式交換比率はプロスペクト1:キーノート2万6860。キーノート1株に対してプロスペクトの2万6860株を割り当てる。株式交換予定日は2020年9月3日。

プロスペクトは首都圏で自社開発マンション「グローベルマンション」の建設分譲を主力とし、累計分譲戸数は8100戸を超える。一方、キーノートの親会社のKeyHolderはエンターテイメント事業に経営資源を集中する方針を打ち出したのに伴い、不動産関連のキーノートの売却を検討していた。キーノートは1996年に設立。

2020-08-11

クルーズは、女性向けキュレーションメディアを運営する子会社のCandle(東京都渋谷区。売上高2億4700万円、営業利益△1400万円、純資産1億700万円)の全株式を、不動産賃貸業のHACK JAPANホールディングス(甲府市)に譲渡することを決めた。譲渡価額は2億円。譲渡予定日は2020年9月30日。

クルーズは2016年に、キュレーションメディアと呼ばれる情報整理サイトを手がけるCandleを買収。Candleのメディア運営の経験やノウハウを生かし、2019年9月にはEC(電子商取引)関連メディアを運営するランク王(東京都渋谷区)を設立した。今回、事業の選択と集中の観点から、設立後1年に満たない事業ながらも急成長中のランク王に経営資源を集中させることにした。

2020-08-11

SHIFTは、クラッチ(東京都港区)からWebマーケティング事業を買収することを決めた。同事業を会社分割より承継する新会社CLUTCH(同)の全株式を9月30日付で取得する。ネット広告代理店事業に参入を目指す。取得価額は8億5400万円。対象事業の売上高は19億6900万円。

SHIFTは今回の事業取得を通じて、ネット広告枠の買い取りから、Webサイト制作関連業務全般までワンストップのサービス提供が可能になるとしている。

情報提供:株式会社ストライク

[解説ニュース]

民法改正~遺産分割前における相続預貯金債権の払戻し制度~

〈解説〉

税理士法人タクトコンサルティング(髙橋 大貴/税理士)

[関連解説]

■【Q&A】2次相続の申告後に、1次相続に係る遺留分侵害額請求に基づく支払額が確定した場合

平成30年7月13日に公布された「民法及び家事事件手続法の一部を改正する法律」のうち、新民法第909条の2に規定する遺産分割前における相続預貯金債権の払戻し制度(以下、「民法の預貯金払戻し制度」)を中心に解説します。

預貯金払戻し制度の創設以前は預貯金債権も一般債権同様に、法律上当然に分割され、相続人が法定相続分に応じて承継されるとされてきましたが、平成28年12月19日の最高裁大法廷決定に基づき、相続された預貯金債権は遺産分割の対象財産に含まれることとなり、共同相続人による単独での払戻しができないこととなりました。このため、被相続人が有していた預貯金を生活費等の資金需要のため遺産分割前に払戻す必要がある場合であっても、被相続人の共同相続人全員からの同意を得ることができない場合には預貯金の払戻しができないという問題が生じていました。

上記2の問題点を踏まえて、相続財産の遺産分割前であっても、各相続人が当面の生活費や葬儀費用の支払い等のために資金が必要となった場合に対応できるよう、下記4の払戻し限度額(までについては、家庭裁判所の判断を経なくても金融機関の窓口における払戻しが受けられるようになりました(民法909条の2)。

(1)限度額

各相続人は、遺産に属する預貯金のうち、相続開始時の預貯金債権額(金融機関の口座ごとに判断します。)の3分の1に払戻しを行う共同相続人の法定相続分を乗じた額(上限150万円)について、家庭裁判所の判断を経ず払戻しを受けることができます。

ただし、民法第909条の2に規定する法務省令で定める額を定める省令(平成30年法務省令第29号)で、一つの金融機関から払戻しが受けられる上限額は150万円と定めています。

(2)計算例

相続人が長男及び次男の2名(法定相続分各2分の1)で、相続開始時の預金額がA銀行の普通預金1,200万円、定期預金300万円、B銀行の普通預金600万円の場合において、次男が預貯金の払戻しをおこなうときの預貯金払戻し限度額は以下の様に計算します。

イ:A銀行普通預金1,200万円×1/3×1/2=200万円

ロ:A銀行定期預金 300万円×1/3×1/2=50万円

ハ:B銀行普通預金 600万円×1/3×1/2=100万円

上記より、A銀行は上限額の150万円(イ+ロ=250万円>150万円)でB銀行は100万円(ハ=100万円≦150万円)となり、次男は単独で合計250万円の預貯金払戻しを行うことが可能です(参考:堂薗幹一郎・神吉康二「概説 改正相続法」(きんざい)55頁)。

民法の預貯金払戻し制度により払戻された預貯金は、その後に遺産分割協議がまとまった際の相続人間の公平性を図るために、払戻しを受けた相続人が遺産の一部分割によりこれを取得したものとして取扱われることになります(民法909条の2後段)。なお、預貯金払戻しを受けた相続人の預貯金払戻し相当額が相続人の実際の相続分を超過している場合には、当該超過部分を清算すべき義務を負うことになります。

民法の預貯金払戻し制度を利用するにあたっては、本人確認書類に加えて、被相続人・相続人の戸籍謄本等が必要となります。

ただし、法律上規定を設けていないため、取引金融機関により必要書類が異なる可能性がありますので、当該預貯金の払戻制度を利用する際には利用する取引金融機関に事前確認することが望ましいです。

民法の預貯金払戻し制度は、令和元年7月1日以後に開始した相続より適用されています。

なお、経過規定として上記施行日前に開始した相続であっても、施行日以後に預貯金債権の払戻しが行使されるときにも、預貯金払戻し制度が適用されます(平成30年法律第72号附則5条1項)。

預貯金払戻し制度については、上記の民法の規定によるもののほか、各相続人が家庭裁判所へ申し立ててその審判を得ることにより、相続預金の全部または一部を仮に取得し、金融機関から単独で払戻しを受けることができます。ただし、家庭裁判所が上記の払戻しを認めるのは、各相続人に生活費の支弁等の事情により相続預金の仮払いの必要性が認められ、かつ他の共同相続人の利益を害しない場合に限られます(家事事件手続法第200条第3項)。

税理士法人タクトコンサルティング 「TACTニュース」(2020/08/17)より転載

[M&Aニュース](2020年7月27日〜8月7日)

◇レオパレス21、希望退職者募集に予定を上回る1067人が応募、◇シェアリングテクノロジー<3989>、海外留学サービスサイト運営子会社のリアブロードを経営陣に譲渡、◇TOKAIホールディングス<3167>、電設工事の中央電機工事を子会社化、◇FDK<6955>、インドネシアのアルカリ乾電池製造子会社をオランダ社に譲渡、◇シンクロ・フード<3963>、副業マッチングサイトのニコシゴトを子会社化、◇大日本コンサルタント<9797>、三菱マテリアル傘下のダイヤコンサルタントと経営統合へ協議入り、◇ノーリツ鋼機<7744>、胎児DNA検査サービス子会社のGeneTechをルクセンブルク企業に譲渡 ほか

2020-08-07

レオパレス21は7日、希望退職者募集に1067人が応じたと発表した。35歳以上を対象として6月22日~7月31日に約1000人を募集した。同社は主力の賃貸アパート事業をめぐる施工不良問題を受け、業績が大幅に悪化し、2020年3月期は802億円の最終赤字(前期は686億円の赤字)を計上した。非中核・不採算部門のホテル・リゾート事業、国際事業からの撤退と合わせ、人員削減を打ち出していた。

応募人数は単体従業員約6000人のおよそ17%に相当する。所定の退職金に特別加算金を上乗せして支給し、再就職支援サービスを提供する。

2020-08-07

シェアリングテクノロジーは、海外留学サービスサイトを運営する全額出資子会社のリアブロード(東京都新宿区)の全株式を、リアブロード社長の神田慎氏に譲渡することを決めた。リアブロードは2014年に設立。譲渡価額は非公表。譲渡予定日は2020年8月末。

2020-08-07

TOKAIホールディングスは、電気設備工事業の中央電機工事(名古屋市)の全株式を取得し、7日付で子会社化した。中京圏での受注拡大につなげる狙い。中央電機は1955年に設立し、愛知県や名古屋市など官公庁工事のほか、民間工事で豊富な受注実績を持つ。

取得価額は非公表。

2020-08-07

FDKは、インドネシアでアルカリ乾電池を製造する現地子会社PT FDK INDONESIA(売上高42億6000万円、営業利益△1億7500万円、純資産△3億5900万円)の全株式を、電池・ライト販売のオランダEnergizer International Group B.V.に譲渡することを決めた。アルカリ乾電池に関し、国内の同業他社、プライベートブランド向けを含む国内市販ビジネスに集中する方針を打ち出しており、この一環。

譲渡価額は7億5300万円。譲渡予定日は2020年10月1日。

2020-08-07

シンクロ・フードは、業務委託マッチング事業を手がけるニコシゴト(東京都品川区。売上高140万円、営業利益△210万円、純資産283万円)の全株式を取得し子会社化することを決めた。ニコシゴトは2019年に設立し、ブライダル業界を主力に飲食業界、教育業界向けに副業マッチングサイトを運営している。

シンクロ・フードは飲食店の出店開業・運営に関するサービスをワンストップで提供する「飲食店.COM」を運営(登録ユーザーは約18万件)している。これらをベースに、副業希望者に対して飲食店での仕事を紹介する。

取得価額は非公表。取得予定日は2020年8月31日。

2020-08-07

シンクロ・フードは、飲食店経営やフランチャイズシステム加盟支援を手がけるJ&S(東京都港区)からキッチンカーシェア・マッチング事業を取得することを決めた。シンクロ・フードは飲食店の出店開業・運営に関するサービスをワンストップで提供する「飲食店.COM」を運営している。新たにキッチンカーをベースとした出店開業の機会を提供することで、「飲食店.COM」を軸とした事業拡大に弾みをつける。

取得価額は非公表。取得予定日は2020年8月31日。

J&Sは2019年8月から、一般社団法人日本移動販売協会(大阪市)と組んで関西エリアを中心にキッチンカーシェア・マッチング事業を展開している。シンクロが取得する当該事業の直近売上高は500万円。

2020-08-07

大日本コンサルタントは7日、三菱マテリアル傘下の建設コンサルタント会社であるダイヤコンサルタント(東京都千代田区)と経営統合に向けて協議を始めることで合意したと発表した。大日本コンサルタントは橋梁を中心とした構造物の計画・設計に強く、ダイヤコンサルタントは地質や地盤の調査・解析を主力とする。両社の得意分野を融合し、総合建設コンサルタントとして、強固な事業基盤を構築する。2021年2月に最終契約、同7月の経営統合を目指す。

大日本コンサルタントは1963年に設立し、売上高165億円、営業利益16億2000万円、純資産64億8000万円。一方、ダイヤコンサルタントも1963年に設立し、売上高124億円、営業利益8億円、純資産40億5000万円。三菱マテリアルが81%強の株式を持つ親会社。

自然災害の頻発化・激甚化、地球環境問題の深刻化、既設の社会インフラの老朽化などに幅広く対応できる経営体制を両社でつくりあげる。

2020-08-07

IMAGICA GROUPは、映像関連の持ち分法適用関連会社である米Pixelogic Holdings, LLC(カリフォルニア州。売上高67億6000万円、最終利益△17億4000万円、純資産△12億1000万円)の株式を追加取得し、子会社化することを決めた。現在39.9%の持ち株比率を約88%に高める。取得価額は約59億4000万円。取得予定日は2020年10月1日。

Pixelogicは劇場映画やTVドラマ作品などの映像コンテンツの原版が完成した後に提供するローカライズ(現地化)やディストリビューション(データ作成、品質チェック、納品作業、工程管理など)といった業務を手がけ、ハリウッドメジャースタジオやテレビ局などを主な顧客とする。

2020-08-07

ノーリツ鋼機は、母体血による胎児DNA検査サービスなどを手がける100%出資子会社GeneTech(東京都港区。売上高13億5000万円、営業利益3億9200万円、純資産21億8000万円)の全株式を、ルクセンブルクの臨床検査会社Eurofins Clinical Testing Lux Holding Sarlに譲渡することを決めた。ノーリツ鋼機は中核事業を「モノづくり」と「ヘルスケア」と位置づけ、事業ポートフォリオ再編を進めており、その一環。

ノーリツ鋼機は2016年にGeneTechを傘下に収めた。

譲渡価額は非公表。譲渡予定日は2020年8月31日。

2020-08-07

コムシスホールディングスは、管工事や水道施設工事の朝日設備工業(岐阜市。売上高13億1000万円、営業利益7300万円、純資産3億6000万円)を株式交換により子会社化することを決めた。朝日設備工業は1960年設立で、地場トップクラスの実績を備える。コムシスは東海地区での施工体制の再構築などにつなげる。

株式交換日は2020年10月1日を予定。株式交換比率は9月14日~25日までの8営業日におけるコムシス株式の終値の平均値に基づき算出する。

2020-08-06

ソフト99コーポレーションは、病院向け関連用品・医療機器を企画開発するアズテック(東京都文京区。売上高7億2300万円、営業利益1億1800万円、純資産2億5700万円)の全株式を取得し、6日付で子会社化した。新事業として力を入れている医療分野向け製品開発を強化するのが狙い。取得価額は非公表。

アズテックは1994年に設立。工場を持たないファブレスメーカーで、とくに手術室向けの衛生管理に関連する製品分野で実績を持つという。

2020-08-05

小島鉄工所に対してMBO(経営者による買収)を目的にTOB(株式公開買い付け)を実施している児玉本社(群馬県高崎市)は5日、570円としていた買付価格を50円引き上げて620円にすると発表した。6月29日に買い付けを開始以降、買付価格を引き上げるのは初めて。小島鉄工所の市場価格が児玉本社が提示した買付価格を上回る600円台前半の高値で推移しているのを踏まえた措置。

買付期間も8月20日まで1日延長して36営業日とした。

2020-08-05

ワールドは5日、約200人の希望退職者を募集すると発表した。40歳以上の社員(11月20日時点、定年再雇用者を含む)を対象とし、募集期間は9月14日~9月30日。退職日は11月20日もしくは2021年3月31日までの会社が指定する日。女性・キッズ向け衣料「ハッシュアッシュ」「サンカンシオン」など5ブランドの廃止に伴う214店舗をはじめ、低収益店舗を中心に合計358店舗を2021年3月期中に閉鎖するのに呼応した措置。

従来の中期経営計画で段階的な人員の配置転換や入れ替えに取り組む予定だったが、新型コロナウイルス感染拡大の影響で実施時期を大幅に前倒しすることになった。

退職希望者には所定の退職金に加え、特別加算金を支給し、再就職支援サービスを提供する。

2020-08-05

クックビズは5日、50人程度の希望退職者を募集すると発表した。全従業員の2割強にあたる。同社は飲食業界向け求人情報サービスを展開するが、新型コロナウイルス感染拡大で飲食店からの求人が急減。抜本的なコスト削減のため事業規模に見合った人員体制とするのが狙い。募集期間は8月17日~9月16日。退職日は9月30日。特別退職金を支給し、再就職支援サービスを提供する。

同社の2019年12月~20年5月期業績は売上高が前年同期比35.5%減の9億4200万円、営業赤字2億8300万円(前年同期は1億3200万円の黒字)、最終赤字2億5700万円(同8200万円の黒字)。

2020-08-05

アドベンチャーは、スポーツ用品衣料とカジュアルウエアの製造子会社wundou(東京都葛飾区。売上高6億4700万円、営業利益4640万円、純資産5億2300万円)の全株式を、各種織物製造の丸井織物(石川県中能登町)に譲渡することを決めた。アドベンチャーは2018年1月に8億円を投じてwundouを傘下に収めたが、新型コロナウイルス感染拡大で主力の旅行事業を除く分野の事業整理を進めている。譲渡価額は5億9000万円。譲渡予定日は2020年8月31日。

アドベンチャーは航空券販売サイト「skyticket」で培ったオンラインマーケティングノウハウを活用してwundouの新規顧客開拓や販売拡大を目指してきたが、新型コロナ下での事業環境の変化を受け、非中核事業を切り離し、旅行事業に経営資源を集中する。

2020-08-05

川崎汽船は米カリフォルニア州ロングビーチ港でコンテナターミナルを運営する現地子会社INTERNATIONAL TRANSPORTATION SERVICE(ITS、カリフォルニア州)の全保有株式(所有割合70%)を、米インフラ投資ファンドMacquarie Infrastructure and Real Assets(ニューヨーク)に譲渡することを決めた。日本郵船、商船三井との3社でつくる統合会社ONEへのコンテナ船事業移管に伴いグループ会社戦略の見直しを進めており、その一環。

譲渡価額は非公表。譲渡は2020年10月を見込む。

2020-08-04

小島鉄工所に対してMBO(経営者による買収)を目的にTOB(株式公開買い付け)を実施中の児玉本社(群馬県高崎市)は4日、8月12日までとしていた買付期間を8月19日まで5営業日延長すると発表した。買付価格は変更しない。

小島鉄工所会長の児玉正蔵氏ら創業家出身者4氏が設立した児玉本社は6月29日から買い付けを始めているが、市場価格が児玉本社が提示した買付価格570円を上回る高値で推移し、このままではTOBへの応募が見込めない状況にある。

2020-08-04

ジーエス・ユアサコーポレーションは子会社のGSユアサを通じて、サンケン電気から直流電源装置、無停電電源装置などの製造・販売に関する社会システム事業を取得することを決めた。取得価額は約48億円。取得予定日は2021年4月1日。サンケン電気は主力の半導体デバイスと電力制御用モジュールに経営資源を集中するのに伴い、電源装置については昨年来、売却を含めて検討していた。

サンケン電気は社会システム事業を子会社のサンケン電設(埼玉県川口市)に会社分割によって承継したうえで、サンケン電設の全株式をGSユアサに譲渡する。当該事業の直近売上高は約125億円。GSユアサは自動車用・二輪車用の鉛蓄電池やリチウムイオン電池など各種蓄電池のほか、直流電源装置、交流無停電電源装置、照明機器などを手がける。

2020-08-03

シライ電子工業は3日、60人程度の希望退職者を募集すると発表した。対象者は会社側で適用を認めた社員(入社1年未満を除く)で、募集期間は9月7日~9月25日。退職日は10月31日付。募集人員は単体従業員の約12%に相当する。

米中貿易摩擦の長期化や中国景気の低迷に新型コロナウイルス感染が重なり、電子部品全体の需要が落ち込む中、主力事業のプリント配線板を取り巻く受注環境が一段と悪化しており、人員体制を適正化する。通常の退職金に特別加算金を上乗せして支給し、再就職支援サービスを提供する。

シライ電子の2020年3月期業績は売上高8.7%減の261億円、営業赤字9800万円(前期は3億6200万円の黒字)、最終赤字5億円(同2億2600万円の赤字)。最終赤字は2期連続。

2020-08-03

ノーリツ鋼機は、出版・通信販売業のハルメクホールディングス(ハルメクHD、東京都新宿区。売上高197億円、営業利益3億6500万円、純資産19億700万円)の全保有株式(所有割合94.92%)を、MBO(経営陣による買収)の一環としてハルメクHD社長の宮澤孝夫氏が代表を務めるHLMK2(東京都新宿区)に3日付で譲渡した。

ハルメクHDはシニア女性誌「ハルメク」(定期購読者32万人)を発行するハルメク(東京都新宿区)、シニア向け通販事業の全国通販(大阪市)を傘下に持つ。ノーリツ鋼機はハルメクと全国通販を2012年に子会社化し、統括会社の下で両社を運営してきたが、経営資源の集中を進めるため、非中核(ノンコア)事業を切り離すことにした。

譲渡価額は非公表。

2020-08-03

ノーリツ鋼機は、歯科材料など医療関連用品販売のデンタルホールディングス(東京都港区。売上高―、営業利益1200万円、純資産22億7000万円)の全株式を、投資ファンドのアドバンテッジパートナーズ(東京都港区)傘下のAP67(同)に譲渡することを決めた。非中核事業の再編・整理の一環。

デンタルホールディングスは子会社として歯科向けカタログ通販のフィード(横浜市)を持つ。フィードは歯科向けのほか、医療・介護、動物病院向けカタログ通販も手がけ、10万施設の顧客基盤があるという。ノーリツ鋼機は2013年にフィードを子会社化した。

譲渡価額は非公表。譲渡予定日は2020年9月1日。

2020-08-03

ココカラファインは傘下のココカラファインヘルスケア(横浜市)を通じて、クレストファーマシー(東京都練馬区)から調剤薬局1店舗(同)を3日付で取得した。ドミナント戦略の一環。取得価額は非公表。

2020-08-03

朝日放送グループホールディングスは、アニメーション制作会社のSILVER LINK.(東京都三鷹市。10月1日設立予定)の全株式を取得して子会社化することを決めた。傘下に収めるのは現SILVER LINK.(同)がアニメ制作のCOONECT(同)を吸収合併した後に、アニメ制作事業を分割して設立する同名の新会社。朝日放送はコア事業の一つと位置づけるアニメ事業の強化につなげる。

現SILVER LINK.は2007年設立で、「賢者の孫」「痛いのは嫌いなので防御力に極振りしたいと思います。」といったテレビ向けアニメの制作を手がけた実績を持つ。子会社化にあたっては新SILVER LINK.が実施する第三者割当増資を引き受ける形となる。

取得価額は非公表。取得予定日は2020年10月1日。

2020-08-03

ジャパンエレベーターサービスホールディングスは、エレベーターの保守点検事業を手がけるNSエレベータ(京都府向日市。売上高3億500万円、営業利益△457万円、純資産△2760万円)の株式51%を取得し子会社化することを決めた。保有契約台数の増加を通じた関西圏での事業基盤を強化する。NSエレベータは2006年に設立し、大阪、京都、兵庫エリアを中心に750台以上のエレベーターの保守管理を行っている。

取得価額は非公表。取得予定日は2020年8月4日。

2020-08-03

高田工業所は、石油・天然ガスプラント設備の配管工事・メンテナンスを手がける渡部工業(北海道苫小牧市)の全株式を取得し子会社化した。産業プラントの事業基盤強化と拡大の一環。渡部工業は1985年に設立。取得価額は非公表。取得日は2020年7月27日。

2020-08-03

セブン&アイ・ホールディングスは3日、米国でガソリンスタンド併設型のコンビニエンスストア事業を手がける「スピードウェイ」(オハイオ州)を約2兆2176億円(220億ドル)で買収する契約を結んだと発表した。スピードウェイは米石油精製会社マラソン・ペトロリアム(オハイオ州)の傘下で、全米に約3900店舗を持つ業界3位。

セブン&アイの米子会社「セブン-イレブン」は全米トップの約9800店舗を展開するが、シェアは6%程度にとどまる。スピードウェイを傘下に収め、北米のコンビニ市場で明確に業界リーダーとしての地位を確立するのを狙いとしている。スピードウェイはガソリンスタンドを併設するコンビニを36州で運営し、セブン-イレブンの店舗との地域的補完性も高いという。

全米で業界トップと3位の両ブランドが組み合わさることで、スケールメリットを生かし、コスト低減や顧客基盤の強化につなげる。買収完了は2021年1~3月を見込んでいる。

2020-07-31

介護大手のニチイ学館に対してMBO(経営陣による買収)を目的にTOB(株式公開買い付け)を実施している米投資ファンドのベインキャピタルは31日、買付価格を170円引き上げて1株1670円にすると発表した。5月11日にTOBを始めて以降、買付価格引き上げは初めて。また、8月3日までとする買付期間も8月17日まで9営業日延長し、68営業日とした。買付期間の延長は3度目。

31日のニチイ学館株価の終値は前日比10円安の1540円で、買付価格の1500円を上回り、TOBへの応募がなお見込みにくい状況にある。ただ、ニチイ学館株価はTOBを開始直後から上昇し、7月6日に1700円台に乗せたが、それ以降は下落に転じ、買付価格とほぼ同水準に近づいている。このため、TOBへの応募を確実にするため、買付価格を引き上げたとみられる。

ニチイ学館の経営陣はベインキャピタルと組んでMBOによる非公開化を目指している。ベインキャピタルの傘下企業がTOBを通じて約75%の株式を取得し、残りの株式は筆頭株主で創業家の資産管理会社から買い取る計画。買収総額は1000億円規模。

2020-07-31

住友ベークライトは31日、人工透析製品などの医療機器を手がける川澄化学工業(東証2部)にTOB(株式公開買い付け)を実施すると発表した。現在、川澄化学の株式23.05%を保有し、持ち分法適用関連会社としているが、TOBを通じて完全子会社化を目指す。川澄化学はTOBに賛同している。成長領域である血管内治療、内視鏡治療など低侵襲治療分野への事業展開を加速するのが狙い。

買付価格は1株につき1700円で、TOB公表前日の終値805円に111.18%のプレミアムを加えた。買付予定数の上限は設けず、下限は所有割合43.62%に相当する901万5900株とした。買付代金は270億3880万円。買付期間は8月3日~9月30日。買い付け代理人は大和証券。決済の開始日は10月7日。

住友ベークライトは2019年に川澄化学と資本業務提携。これに伴い、約23%出資して関係強化を進めてきた。

川澄化学は1954年に創業し、プラスチック製のディスポーザブル採血・輸血セットの製造・販売を開始。当時輸入品に頼っていた人工腎臓の国産化や日本赤十字社への安定的な血液バッグの供給などに取り組んだ。1987年に東証2部に上場した。近年は、低侵襲の先端医療機器の研究開発に力を入れている。2020年3月期業績は売上高7.4%減の223億円、営業利益8.4%増の6億4800万円。

2020-07-31

住友理工は、車両用防振ゴムを製造するフランス子会社のSumiRiko Industry France(SRK-INF、ニエーブル県。売上高18億7000万円、営業利益△7億6500万円、純資産△10億2000万円)とSumiRiko AVS France(SRK-EPF、ヴォージュ県。売上高35億円、営業利益△1億7200万円、純資産4億100万円)の両社の全株式を、現地ANVIS HOLDING(ヴォージュ県)に譲渡することを決めた。両子会社は近年、業績不振が続いていた。

設立は鉄道用防振ゴム製品を手がけるSRK-INFが2009年、自動車用防振ゴム製品のSRK-EPFが1978年。いずれも住友理工が100%出資する。

譲渡価額は非公表。譲渡は2020年8月31日までに実施する。

2020-07-31

明治海運は、パナマの外航海運会社TRINITY BULK, S.A.(売上高12億5000万円、営業利益2億800万円、純資産34億円)の株式を追加取得して子会社化することを決めた。現在50%の持ち株比率を60%に引き上げる。現在、持ち分法適用関連会社としているが、子会社化により意思決定を迅速に行えるようにする。取得価額は非公表。取得予定日は2020年8月3日。

TRINITY BULKは1983年に設立。残る40%の株式は伊藤忠商事が保有している。

2020-07-31

トナミホールディングスは、倉庫・運送事業を手がける新生倉庫運輸(広島市。売上高43億6000万円、純資産36億3000万円)の株式67%を取得し、31日付で子会社化した。新生倉庫運輸は1947年設立で、広島、岡山、山口を主力地盤とし、食品やメーカー系の物流に強みを持つ。トナミホールディングスは富山県を本拠とするトラック輸送大手。

取得価額は非公表。

2020-07-31

KDDIは、宅配水事業をミネラルウオーター製造・販売の富士山の銘水(山梨県富士吉田市)に譲渡することを決めた。一般ユーザー向け宅配水事業を11月1日付で、携帯電話「au」のユーザー向け宅配水事業を2021年2月1日付で、事業パートナーの富士山の銘水に引き継ぐ。譲渡価額は合計10億9900万円。

KDDIは2015年から、天然水「フレシャス」を提供する富士山の銘水と共同で、auショップなどを通じて宅配水事業を行ってきたが、事業の選択と集中の一環として、今回、手を引くことにした。

当該事業の直近売上高は一般ユーザー向け8億1100万円、auユーザー向け27億4500万円。

2020-07-31

マネーフォワードは、会計関連システムを開発・販売するアール・アンド・エー・シー(東京都中央区。売上高3億8200万円、営業利益700万円、純資産3億6300万円)の株式を追加取得して子会社化することを決めた。現在12.3%の持ち株比率を77.8%に引き上げる。取得価額は13億2500万円。8月中の取得を目指す。

アール・アンド・エー・シーは2004年設立。「Victory-ONE」「V-ONEクラウド」の名称で展開する入金消込・債権管理システムは大手から中小企業まで幅広く導入され、国内トップクラスの実績を持つ。

マネーフォワードは「マネーフォワード 会計Plus」「マネーフォワード クラウド経費」「マネーフォワード クラウド給与」を通じて中堅企業や上場準備企業への顧客基盤拡大に力を入れている。アール・アンド・エー・シーを傘下に取り込むことで、中堅規模以上の企業向け商品の拡充につなげる。

2020-07-31

シャルレは、シャワーヘッド製造の田中金属製作所(岐阜県山県市。売上高5億1100万円、営業利益6200万円、純資産2億3400万円)の全株式を取得し子会社化することを決めた。同社のシャワーヘッドは直径0.0001ミリメートル未満の気泡を作る技術(特許取得)に基づき、この微細な気泡が毛穴やしわの奥に入り込むことで、高い洗浄力や保湿、体温上昇といった効果が期待できるという。美と健康領域での事業拡大につなげる狙い。

シャルレは同時に、シャワーヘッドの販売会社であるWATER CONNECT(岐阜市。売上高5億7800万円、営業利益2800万円、純資産3100万円)も傘下に収める。WATER CONNECTはモール型EC(電子商取引)サイトを中心に販売展開している。

取得価額は非公表。取得予定日は2020年8月17日。

2020-07-31

日本乾溜工業は、地盤改良や地滑り対策、法面保護などの土木工事を手がけるニチボー(福岡市。売上高21億3000万円、営業利益2億6200万円、純資産7億4500万円)の全株式を取得し、子会社化することを決めた。日本乾溜工業は主力事業の法面工事について、九州地区での受注機会拡大を目指す。ニチボーは1966年設立で、50年を超える業歴を持つ。

取得価額は非公表。取得予定日は2020年8月31日。

2020-07-31

ポートは、外装塗装のマッチングサイトを運営するドアーズ(東京都港区。売上高8億1800万円、営業利益2200万円、純資産3億2400万円)の全株式を取得し、31日付で子会社化した。ポートは就活領域メディア「キャリアパーク!」を主力とするが、これまで培ってきたマッチングノウハウを生かし、事業領域を横展開する。取得価額は16億1500万円。

ドアーズは「外装塗装の窓口」というサイト運営を通じて、顧客と施工業者のマッチングを行っている。加盟店数は3500社以上、流通取引総額は35億円以上と外装リフォームマッチングサービスでは業界最大級の実績を持つという。

2020-07-30

富士通は、連結子会社の富士通フロンテックに対してTOB(株式公開買い付け)を実施すると発表した。富士通は現在、富士通フロンテックの株式52.99%を所有しているが、全株式を取得して完全子会社化を目指す。富士通フロンテックはTOBに賛同を表明しており、TOB成立後に上場廃止となる見通し。

富士通は企業統治の観点から、上場子会社との資本関係の見直しを進めている。富士通フロンテックは売り上げの4割を富士通が占めるなど事業上のつながりが大きいため、経営を一体化してグループの経営資源の相互活用や意思決定の迅速化を図る。

買付価格は1株当たり1540円。公表前営業日の対象株式の終値1620円に対して4.94%ディスカウントした水準。買付予定数は1133万2597株で、下限は329万6650株。応募株数が下限に満たない場合は買い付けを行わない。買付総額は最大174億5200万円。

買付期間は2020年7月31日から9月14日まで。決済の開始日は9月23日。公開買付代理人はみずほ証券。

2020-07-30

アマナは、写真プリントや写真関連商品の販売を手がける持ち分法適用関連会社のイエローコーナージャパン(東京都品川区)の株式を追加取得して子会社化することを決めた。現在40%の持ち株比率を80%に高める。イエローコーナージャパンは2015年にフランスYellowKornerの日本でのフランチャイザー(本部)として設立。今回、子会社化によって経営権を握ることで、国内でのサブフランチャイズ展開やEC(電子商取引)販売などが可能になる。

取得価額は非公表。取得予定日は2020年10月1日。

YellowKornerはアートフォトの販売や出版、イベント事業の展開で知られる。日本では現在、東京ミッドタウン日比谷店、ニュウマン横浜店の2店舗がある。

2020-07-30

日医工は、武田テバファーマ(名古屋市)が営むジェネリック医薬品と高山工場(岐阜県高山市)に関する事業を買収することを決めた。武田テバファーマが対象事業を移管するために設立する新会社の全株式を取得する形をとる。対象事業の直近売上高は319億円。取得価額は非公表。取得予定日は2021年2月1日。

武田テバファーマは1982年設立で、イスラエルの医薬品企業のテバ・ファーマスーティカル・インダストリーズが51%、武田薬品工業が49%を出資する。

高山工場は一般固形製剤を年間40億錠規模で生産する能力を持つ。日医工は同工場を傘下に収めることで、これまで外部委託していた製品の内製化などグループ内の生産体制の最適化を促す。高山工場の従業員は744人(6月末)。

2020-07-30

LINEは、タイ国内の飲食店レビュー(感想)プラットフォームを展開するシンガポールWongnai Mediaを吸収合併することを決めた。フードデリバリーサービス事業を強化する狙い。LINEはタイでフードデリバリーのオンライン型アシスタントアプリを提供している。合併期日は2020年8月上旬。存続会社はLINEのシンガポール現地法人LINE Man Corporation。

2020-07-30

石垣食品は、外食運営子会社のエムアンドオペレーション(東京都大田区。売上高3億600万円、営業利益△831万円、純資産△2170万円)の全保有株(所有割合51%)を、エムアンドオペレーション社長の桜井寛氏に譲渡することを決めた。譲渡後、桜井氏の所有割合は100%となる。これに伴い、外食事業から撤退する。

譲渡価額は637万5000円。譲渡予定日は2020年7月31日。

石垣食品は事業多角化の一環として自社保有のステーキ店「nomuno2924」(東京・赤坂)を展開。しかし、新型コロナ感染拡大の影響で3月から休業し、今後再開しても業績への貢献は長期的に困難と判断した。同店の閉店に合わせ、運営子会社を切り離す。

2020-07-30

ホットランドは、飲食店舗の設計・デザインや業態プロデュースを手がけるファンインターナショナル(大阪市。売上高15億7000万円、営業利益7600万円、純資産2億5200万円)の株式66.6%を取得し子会社化することを決めた。店舗設計や内装工事をグループ内で内製化し、たこ焼き「築地銀だこ」などの出店に関する意思決定の迅速化や出店コスト低減につなげる。

取得価額は非公表。取得予定日は2020年8月7日。

2020-07-30

壱番屋は、エージーピーから工場野菜生産・販売事業を取得することを決めた。対象事業の「植物工場」は千葉県横芝光町にあり、1日あたりの生産能力は4000株。壱番屋が運営する「カレーハウスCoCo壱番屋」を中心する外食店舗に対する生鮮野菜の安定調達に寄与すると判断した。

取得する事業の直近業績は売上高1億5300万円、営業赤字1億800万円。取得価額は非公表。取得予定日は2020年9月30日。

エージーピーは2014年に植物工場を稼働させたものの、近年、植物工場の大規模化・自動化が進む中、現行の事業形態・規模では業績改善が困難として撤退する。壱番屋は「カレーハウスCoCo壱番屋」を中心に国内1296店舗(6月末)展開する外食大手。

2020-07-29

東京ガスは、米国テキサス州でガス開発・生産を手がける現地合弁企業キャッスルトン・リソーシズ(CR、ヒューストン)を子会社化することを決めた。CRが米ルイジアナ州でガス田の権益を取得するのに伴い、増資を引き受け、現在46%の持ち株比率を70%超に引き上げる。東京ガスが米シェールガス事業の開発・生産会社を傘下に収めるのは初めて。

東京ガスは米国子会社を通じてCRを子会社化する。取得株数、取得価額は非公表。子会社化の完了は2020年8月14日を予定。2021年3月中に「TG Natural Resources」に社名変更する。

今回のガス田の権益取得により、CRが保有するガス・天然ガス液の生産量は約2億9600万立方フィート(日量)から約1.6倍の約4億7300万立方フィート(同)に増える。

東京ガスは引き続き北米での事業基盤の拡大に向けて投資を継続するとしている。

2020-07-29

東京ガスは、米国の再生可能エネルギー開発事業者のヘカテエナジー(イリノイ州シカゴ)がテキサス州で進めている大規模太陽光発電事業(最大出力63万キロワット)を取得することを決めた。同事業は2020年度上期に工事着手し、2021年度中の段階的な商業運転開始を目指している。東京ガスとして初の海外太陽光発電事業となる。

取得するのは「アクティナ太陽光発電事業」。高電圧系統の送電線への接続権を保有し、発電した電力は米テキサス州のエルコット(ERCOT)電力卸市場への販売を予定している。

取得予定日は2020年8月6日(現地時間8月5日)。取得価額は非公表。

事業取得に合わせ、米国に7月30日付で事業運営子会社「TG Aktina Holdings LLC」(デラウエア州、出資額約490億円)を新設する。

2020-07-29

バルニバービは、料理旅館「南禅寺参道 菊水」を運営する菊水(京都市。売上高2億7500万円、営業利益△4990万円、純資産△1億9900万円)の全株式を譲渡することを決めた。事業の選択と集中の一環。菊水は2018年7月期から債務超過に陥っている。譲渡先、譲渡価額は非公表。譲渡予定日は2020年8月31日。

2020-07-29

アプリックスは子会社を通じて、コンピューター・周辺機器の販売を手がけるアドベント(東京都港区)からWiMAXとモバイルネットワークに関する事業を会社分割により取得することを決めた。取得価額は1円。取得予定日は2020年9月1日。

アドベントはパソコンやタブレット端末のMVNO(仮想移動体通信事業者)事業を目的に2015年に設立。WiMAXとモバイルネットワークに関する事業を「advent WiMAX」ブランドで展開してきたが、事業の選択と集中の一環して撤退方針を打ち出していた。

取得する対象事業の直近業績は売上高2450万円、営業利益40万円。

2020-07-29

コニシは、土木工事業の山昇建設(名古屋市。売上高12億1000万円、営業利益1400万円、純資産3億8500万円)の株式91%を取得し、29日付で子会社化した。成長戦略の柱として土木建設事業の強化を位置づけており、その一環。取得価額は非公表。

山昇建設は1976年に設立し、東海地区を地盤とする。コニシが持つ補修、改修、耐震、補強工事に関する材料・工法・施工能力や営業ネットワークを活用することで、シナジー(相乗効果)が引き出せると判断した。

2020-07-29

ユアテックは、冷暖房・空調設備工事の空調企業(仙台市。売上高10億4000万円、営業利益8000万円、純資産1億2600万円)の全株式を取得し子会社化することを決めた。施工体制の強化のほか、営業面での相乗効果を期待している。空調企業は1975年に設立。取得価額は非公表。取得予定日は2020年9月1日。

2020-07-28

シチズン時計は28日、連結子会社のシチズン時計マニュファクチャリング(埼玉県所沢市)で550人の希望退職者を募集すると発表した。募集人員は約3000人の従業員の2割近くに相当する。アナログクオーツウオッチ市場の縮小に伴う業績悪化に対応し、生産規模に見合った人員体制とする。募集期間は10月14日~11月18日。退職日は12月31日付。通常の退職金に加え、転進支援金を上乗せ支給する。

シチズン時計マニュファクチャリングは時計事業の中核子会社で、2013年に国内時計生産の再編策としてグループ内の5子会社と関連部門を統合して発足した。しかし、時計と同じ要領で手首に装着するウエラブル端末(スマートウオッチ)市場の拡大などを受け、普及価格帯のアナログクオーツウオッチ市場が縮小し、外販用のムーブメント(動作機構)需要も減少が続いている。

これまで生産合理化やコスト削減などの損益改善策を講じてきたが、中長期的にも需要回復が見込めないことなどから、思い切った人員削減に踏み切る。

2020-07-28

ユニバーサル園芸社は、植木や花卉、種苗を生産する小林ナーセリー(東京都港区)の事業を取得することを決めた。園芸関連商品の業容拡大につなげる狙い。ユニバーサルはオフィス向け観葉植物のレンタル事業を主力とするが、今回傘下に収める植木や花卉、種苗生産への進出をかねて課題としていた。

ユニバーサルは受け皿会社として全額出資で同名の新会社・小林ナーセリー(埼玉県川口市)を7月28日付で設立した。旧小林ナーセリーから取得する当該事業の直近売上高は2億4300万円。

取得価額は非公表。取得予定日は2020年7月31日。

2020-07-28

愛知製鋼は、磁石加工を手がける中国合弁企業の浙江愛智機電有限公司(浙江省)を子会社化することを決めた。約1億円で増資を引き受け、出資比率を現在の48.6%から56.6%に引き上げる。自動車、電動工具などに使われる各種モーター向けに磁石需要が拡大しているのに対応し、経営の主導権を握り、中国での事業を強化する。

浙江愛智機電は2016年設立で、愛知製鋼は2018年に出資し、合弁で運営している。愛知製鋼は浙江愛智機電の子会社化を受け、磁石販売子会社の愛知磁石科技有限公司(浙江省)との連携を一層進め、今後拡大が見込まれるEV(電気自動車)モーター市場参入も視野に入れた生産体制強化と市場開拓に取り組む。

2020-07-28

ダイキアクシスは土木工事を手がける全額出資子会社のDAD(松山市。売上高13億1000万円、営業利益1億2900万円、純資産2億5400万円)の全株式を、不動産・建設業のミツワ都市開発(松山市)に譲渡することを決めた。中長期的戦略として海外展開に力を注ぐ中で、経営資源の集中を図るのが狙い。譲渡価額は6億8000万円。譲渡予定日は2020年7月31日。

ダイキアクシスは2017年にDADを傘下に収めていた。

2020-07-28

キャリアインデックスは、インターネットメディア事業のType Bee Group(旧賃貸情報、東京都世田谷区)から「キャッシュバック賃貸」事業を取得することを決めた。不動産賃貸領域での事業基盤を強化するのが狙い。昨年12月にリブセンスから不動産賃貸情報サイト「DOOR賃貸」を買収したのに次ぐ第二弾。取得金額は6億円。取得予定日は2020年10月1日。

「キャッシュバック賃貸」は利用者に対して入居が決まった場合に引っ越し祝い金を贈呈するサイト。今年7月には月間300万ページビューを達成した。当該事業の直近業績は売上高1億9600万円、経常利益1億2800万円。

キャリアインデックスは人材領域の情報サイト(転職情報、アルバイト・派遣情報)を主力とし、求人に関連するユーザー情報をパートナー各社に移送することで、移送数に応じた集客代行料金を得る成果報酬型の事業を手がける。新規進出した不動産賃貸領域でも同様の事業モデルを展開している。

今回の「キャッシュバック賃貸」に先立ち、昨年12月には「DOOR賃貸」事業を約17億円で取得した。これまで培ってきた集客ノウハウを生かし、不動産賃貸領域でのシェア拡大につなげる。

2020-07-27

澤田ホールディングス(HD)は、コンテンツ配信やシステム開発を手がける子会社のiXIT (東京都世田谷区。売上高11億7000万円、営業利益△3280万円、純資産3億1200万円)の株式96.77%を、インターネット情報サービスのエキサイト(東京都港区)に譲渡することを決めた。澤田HDは自己投資による企業再生事業として2015年にiXITを傘下に収めたが、黒字化を実現できていなかった。譲渡価額は1億5000万円。譲渡予定日は2020年8月1日。

譲渡先であるエキサイトはインターネット関連のXTech(クロステック、東京都中央区)の傘下企業。XTechが2018年に実施したTOB(株式公開買い付け)で子会社化した。

情報提供:株式会社ストライク

[解説ニュース]

等価交換事業が行われた場合に適用を受けることが出来る譲渡所得の特例

〈解説〉

税理士法人タクトコンサルティング(薦田 彩子/税理士)

[関連解説]

■店舗兼住宅を譲渡した場合の居住用財産の3,000万円控除と事業用資産の買換え特例の併用

■居住用財産の譲渡に係る3,000万円控除から住宅ローン特別控除への特例選択の変更の可否適用を受けることの可否

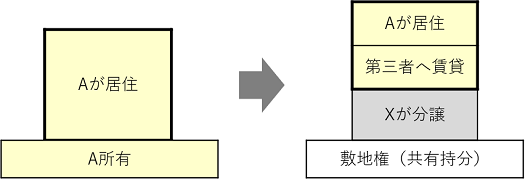

京都千代田区に土地を保有するAと、不動産業者Xとで共同マンションを建築する、いわゆる等価交換事業を行うことになりました。マンション建築後、Aは土地譲渡の対価として土地と同価値の2室を取得し、下図の用途に供する予定です。

土地は30年前の取得時より価値が上昇しており、譲渡所得の金額として所得税等の課税対象となることから、下記いずれかの特例の適用を検討しています。それぞれの特例の適用を受けた場合のメリット・デメリットを教えて下さい。

①立体買換えの特例(措法37条の5第1項2号)

②居住用財産の譲渡にかかる3000万円の特別控除および軽減税率の特例(措法35条、31条の3)

なお、建物は耐用年数が経過しており価値はなく、不動産業者XはAと特別な関係はありません。

等価交換事業のための特例として、「立体買換えの特例」という制度が設けられています。一定要件を満たせばその不動産の譲渡益の全部又は一部に係る所得税等の課税を繰延べることができます。

Aは買換え資産を自己の居住用、および自己の貸付用に供していることから、他の一定要件を満たせば本特例の適用を受けることが出来ます。主な要件の概要は以下の通りです(措法37条の5第1項2号、措令25条の4、措通37の5-1~5-10)。

自己が居住していた家屋やその敷地を親族関係等特別の関係がない相手に売却した場合、一定要件を満たせば譲渡所得の金額から最大3,000万円の控除を受けることができます(措法35条第1項、2項)。また、保有期間が譲渡年の1月1日において10年超であることなどの一定要件を満たす場合には、軽減税率の特例の適用を重ねて受けることができます(措法31条の3)。なお、(1)の立体買換えの特例とは併用ができず、選択適用となります(措法37条の5第1項、31条の3第1項)。

メリット:土地の譲渡益の全部にかかる所得税等の課税を繰り延べることができるため、今回の申告では納税が0になります。

デメリット:買換え資産の取得価額は、譲渡資産の取得価額を引き継ぐため、将来買換え資産を売却した際に課税を受けることになります。

メリット:3,000万円までの譲渡益に対する課税が免除され、3,000万円を超える部分も軽減税率の特例の適用があります。取得価額は現在の時価となり将来への課税の繰り延べはありません。

デメリット:譲渡益が3,000万円を超える部分は課税を受けるため、現金が手許に残らない等価交換事業では、納税が困難であるケースも予想されます。

税理士法人タクトコンサルティング 「TACTニュース」(2020/07/27)より転載

[M&Aニュース](2020年7月13日〜7月22日)

◇日本ケミファ、支店・営業所で30人程度の希望退職者を募集、◇大気社<1979>、クリーンルーム向けパネル製造のインドNicomacを子会社化、◇LIFULL<2120>、不動産投資・収益物件情報サイト運営の健美家を子会社化、◇ファイズホールディングス<9325>、神奈川県で運送・配送を手がける中央運輸を子会社化、◇IDホールディングス<4709>、ソフト開発のGIテクノスを子会社化、◇大戸屋HD、コロワイドのTOBに「反対」表明、◇ソフトバンク<9434>、アニメ専門コンテンツ配信サービス「アニメ放題」をU-NEXTに譲渡 ほか

2020-07-22

日本ケミファは22日、30人程度の希望退職者を募ると発表した。支店・営業所に勤務する医薬営業部門社員を対象とし、募集期間は8月7日~8月28日。退職日は9月30日付。同日発表したグループ構造改革では国内営業組織について現在の8支店22営業所から7支店18営業所への統廃合などを打ち出しており、これに伴う人員体制の適正化の一環。割増退職金を支給し、再就職支援サービスを提供する。

日本ケミファが主力とする後発医薬品をめぐっては競争激化に加え、薬価制度の抜本改革などで事業環境が厳しさを増している。2020年3月期の業績は売上高7.1%減の317億円、営業利益75.1%減の3億6400万円、最終利益50.5%減の4億3600万円。

2020-07-22

大気社は、クリーンルーム向けパネルの製造・販売を手がけるインドNicomac Clean Rooms Far East LLP(売上高24億5000万円)に出資して74%の持ち分を取得し、子会社化することを決めた。経済成長が見込まれるインド市場で医薬品製造用などで高機能の空調設備が必要とされるのに伴い、現地での対応力を強化する。出資金額は45億6400万円。出資予定日は2020年7月31日。

Nicomacは大気社からの出資後、会社形態を現在のLLP(有限責任事業組合)から株式会社に変更する。大気社の持ち株比率は74%を維持する。

2020-07-21

LIFULLは、不動産投資・収益物件に関する情報サイト「健美家」を運営する健美家(東京都港区)の全株式を取得し子会社化することを決めた。LIFULLは国内最大級の不動産・住宅情報検索サイト「LIFULL HOME’S」を展開している。「健美家」を取り込むことで、不動産関連情報や顧客基盤の相互活用を通じて、両社サイトの基盤強化と収益拡大を目指す。

取得価額は非公表。取得予定日は2020年7月下旬。

2020-07-21

ファイズホールディングスは、神奈川県下で運送・配送を手がける中央運輸(神奈川県厚木市。売上高6億3900万円、営業利益400万円、純資産4000万円)の全株式を取得し子会社化することを決めた。EC(電子商取引)分野での物流サービス強化の一環。中央運輸は1979年に設立。取得価額は1億1200万円。取得予定日は2020年7月30日。

2020-07-21

IDホールディングスは、ソフト開発のGIテクノス(東京都豊島区)の全株式を取得し子会社化することを決めた。市場ニーズが膨らんでいるクラウドをはじめとするシステム基盤分野のサービス力向上が狙い。GIテクノスは1973年に設立し、通信事業者向けなどの基幹システムに関するソフト開発のほか、モバイルアプリケーション開発に強みを持つ。

取得価額は非公表。取得予定日は2020年8月3日。

2020-07-20

大戸屋ホールディングス(HD)は20日、外食大手のコロワイドが大戸屋HDの子会社化を目的に実施中のTOB(株式公開買い付け)について、社外取締役6人を含む取締役11人の全員一致で反対を決議したと発表した。これにより、敵対的TOBが確定した。コロワイドによるTOBに対し、大戸屋HDは「当社の企業価値・ブランド価値を毀損する可能性が高いと言わざるを得ない」と判断した。

コロワイドはTOBを通じて、32.16%の大戸屋HD株式を追加取得し、所有割合を51.32%に高め、子会社化することを目指している。買付価格は1株につき3081円。買付代金は最大約72億円。買付期間は7月10日~8月25日。

コロワイドは昨年10月、大戸屋HDの創業家から株式を取得して筆頭株主となった。これを受け、コロワイドは大戸屋HDに食材の仕込み・加工を工場で一括集中するセントラルキッチン方式の導入などのコスト削減策を提案したが、店内調理を売り物とする大戸屋HDは受け入れを拒否。コロワイドは6月末の大戸屋HDの株主総会で同社経営陣を刷新する株主提案をしたが、否決された。

2020-07-20

ソフトバンクは、アニメ専門コンテンツ配信サービスの「アニメ放題」を、USEN‐NEXT HOLDINGS傘下で個人向け映像配信サービスを手がけるU-NEXT(東京都品川区)に譲渡することを決めた。経営効率化の一環で、アニメ作品の調達や企画、配信に関してかねて協業関係にあったU‐NEXTに事業を委ねることにした。当該事業の直近売上高は9億2000万円。譲渡価額は2億5000万円。譲渡予定日は2020年10月1日。

2020-07-20

昭和産業は20日、三井物産傘下で糖化品や乳酸菌を製造・販売するサンエイ糖化(愛知県知多市。売上高146億円、営業利益8億7400万円、純資産113億円)の全株式を取得し子会社化することを決めた。国内における糖化品の安定供給体制を強固にするのが狙い。サンエイ糖化はブドウ糖を中心に各種糖化品を手がけ、医療用途の厳しい品質基準をクリアするなど競争力を持つ。取得価額は150億7500万円。取得予定日は2020年10月1日。

サンエイ糖化は1987年設立で、現在、三井物産が70%を出資する。三井物産は残る30%の株式を取得し、持ち株比率を100%としたうえで、昭和産業に全株式を譲渡する。

昭和産業は糖質事業に関し、鹿島工場(茨城県神栖市)とグループの敷島スターチ(三重県鈴鹿市)の東西2製造拠点を持つ。

2020-07-17

サッポロホールディングス(HD)は17日、中核子会社のサッポロビールで実施した早期退職優遇制度の第一次分として51人から申請があったと発表した。退職日は11月20日付。勤続10年以上45歳以上の社員を対象とし、目標人数を設けず、5月1日~7月10日に受け付けた。適用者には通常の退職金に加えてセカンドキャリア支援金を支給し、再就職支援サービスを提供する。

サッポロHDは早期退職優遇制度の第二次分として、10月1日~12月10日に申請を受け付ける(退職日は2021年5月20日)。目標人数は設定していない。

2020-07-17

レックは、日用品の中国製造・販売子会社の寧波利克化工有限公司(浙江省寧波市。売上高2億6500円、営業利益△1600万円、純資産2億7000万円)の全持ち分を、現地の化学工業メーカーの寧波新明化工有限公司(浙江省寧波市)に譲渡することを決めた。レックは2012年に寧波利克化工を設立したが、人件費上昇や生産性低下などで業績低迷が続いていた。

譲渡価額は非公表。譲渡予定日は2020年9月30日。

2020-07-17

新日本建物は子会社を通じて、ファーストキャビン(東京都千代田区。破産管財人・上中綾子弁護士)が保有するカプセルホテル「ファーストキャビン」に関するフランチャイズ事業と運営受託事業を取得した。新たな収益物件の開発・販売につなげる。取得価額、取得日はいずれも非公表。

ファーストキャビンは今年4月末、東京地裁に自己破産を申請。帝国データバンクによると、同社の負債は約37億円。

2020-07-17

栗林商船は、日本通運傘下で函館・青森間の青函フェリーを運航する北日本海運(北海道函館市。売上高23億2000万円、営業利益1640万円)の全株式を取得し、子会社化することを決めた。栗林商船子会社の共栄運輸(北海道函館市)が1973年から、北日本海運との共同運航で青函フェリー事業を手がけているが、北日本海運を傘下に取り込むことで、効率的運営による強固な事業基盤を築く。取得価額は20億3500万円。取得予定日は2020年9月1日。

北日本海運は1944年に設立し、1962年に日本通運の傘下となった。日本通運はグループ事業の選択と集中の一環として、かねて緊密な関係にあった栗林商船に譲渡する。

2020-07-16

ストライダーズ<9816>は16日、子会社である倉敷ロイヤルアートホテル(岡山県倉敷市)の全保有株式(所有割合99.82%)の譲渡を中止したと発表した。7月9日を予定していた株式譲渡契約の調印が遅延したままの状態だったが、同日、譲渡予定先から譲渡契約の締結と譲渡決済(7月20日を予定)について撤回の申し入れがあったとしている。ストライダーズは7月3日に同ホテルの譲渡を発表したが、譲渡先は国内事業法人1社とするにとどめ、具体的な社名は非公表としていた。

直近の新型コロナウイルスの感染再拡大が予想以上に深刻化し、観光需要への影響が今後不透明となりつつあり、先方から取得を断念せざるを得ないとの申し入れを受けたという。

倉敷ロイヤルアートホテルは1992年に開業し、71室。ストライダーズは2014年に同ホテル(当時、ホテル日航倉敷)を傘下に収めた。2020年3月期業績は売上高5億8700万円、経常損失220万円、最終損失1090万円で、再建途上にあった。

ストライダーズは不動産を主体に、ホテル、海外への投資に積極的に取り組んでいる。

2020-07-16

エプコは、小売り電気事業者向けのクラウド型顧客・需給管理システム「ENESAP」事業を、ソフトバンク傘下のSBパワー(東京都港区)に譲渡する方向で検討を始めた。住宅のライフサイクル全般(設計・メンテナンス・リフォーム)にかかわる総合サービスの提供に経営資源を集中するのに伴い、事業領域と対象顧客が異なる「ENESAP」事業を切り離す。

SBパワーは2012年にソフトバンクが全額出資して設立し、家庭向け電力小売り事業を手がけている。

2020-07-16

JKホールディングスは、日本板硝子傘下の京都板硝子(京都市。売上高15億9000万円、営業利益3900万円、純資産△2億8900万円)の全株式を取得し、16日付で子会社化した。京都板硝子は1950年に設立し、京都府内を中心に建築用ガラス、住宅用サッシなどの卸売・施工を手がける。建材商社のJKホールディングスは同社を傘下に取り込み、業容拡大につなげる。取得価額は非公表。

2020-07-15

ナノキャリアは、核酸医薬品の研究開発を手がけるアキュルナ(東京都文京区。売上高573万円、営業利益△3億900万円、純資産2億300万円)を9月1日付で吸収合併することを決議した。医薬品事業の基盤構築の一環。

合併比率はナノキャリア1:アキュルナ67.5(普通株式。ほかにA種優先株式などの種類株式あり)。

ナノキャリアはナノテクノロジー(超微細技術)に基づくミセル化ナノ粒子技術を活用した医薬品の開発を進めており、現在、主要パイプライン(候補物質)が臨床試験段階にある。同時にM&Aを通じて外部経営資源の取り込みに積極的に取り組んでいる。

一方、アキュルナは核酸医薬品のナノDDS 技術(ドラッグデリバリーシステム)を社会実装するために2015年に設立された創薬ベンチャー企業。核酸医薬品は天然型と化学修飾型の核酸からなる医薬で、低分子医薬や抗体医薬では標的にできなかった細胞内分子に対して特異性高く作用することを特徴とする。

2020-07-15

市進ホールディングスは、居宅介護支援を手がける、ゆい(横浜市。売上高9億6500万円、営業利益2040万円、純資産4億6200万円)の全株式を取得し、子会社化することを決めた。市進は進学塾や予備校の運営を主力とするが、経営多角化のため介護事業を育成中。ゆいは2002年に設立。取得価額は6億4700万円。取得予定日は2020年7月16日。

2020-07-15

テクノホライゾン・ホールディングスは、ソフトウエア受託開発のファインシステム(名古屋市)の全株式を取得し子会社化することを決めた。FA(ファクトリーオートメーション)事業におけるシナジー(相乗効果)創出を期待している。ファインシステムは1986年に設立。取得価額、取得日はいずれも非公表。

2020-07-15

サックスバーホールディングス(HD)は、ジンズホールディングス傘下のフィールグッド(東京都千代田区)が手がけるメンズバッグ・雑貨類の小売業態「ノーティアム」事業を取得することを決めた。サックスバーは子会社の東京デリカ(東京都葛飾区)を通じて鞄・袋物、財布、雑貨などの小売りを手がけ、ショッピングセンター・駅ビルなどに直営626店舗(3月末)をテナント出店する。東京デリカの店舗とコンセプトが重複せず、相乗効果が見込めると判断した。

東京デリカが取得するのは「ノーティアム」事業のうち、通信販売事業と7店舗(イオンモール高崎店、イオンモール羽生店、軽井沢・プリンスショッピングプラザ店、ヨドバシAkiba店、東京ドームシティ ラクーア店、二子玉川ライズS.C.店、神戸ハーバーランドumie店)。

取得価額は非公表。取得予定日は2020年9月1日。

ジンズホールディングスはノーティアム事業の譲渡に伴い、フィールグッドを2021年8月期中に解散・清算する方向。

2020-07-14

山王は、貴金属表面加工や精密プレス加工を手がける100%出資の中国子会社である山王電子(無錫)有限公司(江蘇省。売上高15億1000万円、営業利益7300万円、純資産3億7200万円)の全持ち分を、現地の無錫特恒科技有限公司(江蘇省)に譲渡することを決めた。経営資源の選択と集中の一環。山王電子は2003年に設立。譲渡価額は非公表。譲渡予定日は2020年11月。

2020-07-13

中本パックスは、持ち分法適用関連会社で紙加工品を製造・販売する三国紙工(大阪府富田林市。売上高23億6000万円、営業利益7690万円、純資産12億2000万円)を子会社化することを決めた。第三者割当増資を引き受け、現在22%の持ち株比率を50.1%に引き上げる。株式約43%を保有する日本紙パルプ商事が現在、三国紙工の筆頭株主だが、これに代わって中本パックスが経営権を握る。

三国紙工は1951年に設立。紙のほか様々な基材への押出ラミネート加工技術を持ち、中本パックスは同社を傘下に収めることで、紙加工品の取り扱いを強化するとともに、環境負荷の低減につながる製品開発を推し進める。

取得価額は4億3010万円。取得予定日は2020年7月15日。

2020-07-13

メディカル・データ・ビジョンは、健診システムの開発などを手がけるシステム ビィー・アルファ(福岡市。売上高3億4100万円、営業利益1200万円、純資産1億600万円)の全株式を取得し子会社化することを決めた。

取得価額は非公表。取得予定日は2020年10月1日。

システム ビィー・アルファは1996年設立。健診システムの販売・販売のほか、電子カルテなどの代理店販売を主な事業とする。メディカル・データ・ビジョンは同社を傘下に取り込むことで、疾病領域だけでなく、健康診断など未病領域の情報集積を本格的に進め、より多様な医療ビッグデータの利活用につなげる。

2020-07-13

ダントーホールディングスは米子会社を通じて、現地の住宅金融会社SRE Mortgage Alliance Inc.(カリフォルニア州。売上高11億4000万円、営業利益7900万円、純資産5億1500万円)の第三者割当増資を引き受け、子会社化することを決めた。増資引き受け後の所有割合は50%で、取得価額は14億9600万円。ダントーは祖業である建設用タイル事業の不振に伴い、経営立て直しに向けて不動産関連事業を新たな収益源に育てる方針を打ち出しており、この一環。取得予定日は2020年7月17日。

SREは1994年に設立し、米国政府支援企業(連邦住宅抵当金庫など)の認可を得ているほか、住宅ローンと不動産業の2種ライセンスを持つ。

2020-07-13

識学はシステム開発・運用子会社のシキラボ(東京都品川区)による株式交換を通じて、モバイルアプリ・ゲーム開発のMAGES.Lab(東京都新宿区)を子会社化することを決めた。SaaS(サービスとしてのソフトウエア)型サービス・システムの受託開発を進めるための人材などを確保する狙い。

シキラボは2019年7月に、経営層向け組織運営の独自理論「識学」に関するシステム開発・運用の内製化を目指して設立し、所期の成果を上げつつあるという。その一方で、シキラボ設立のもう一つの目的だったSaaS型サービス・システムの受託開発については手つかずの状態にあり、ノウハウを持つエンジニアらの確保を経営課題としていた。傘下に収めるMAGES.Labとはかねて開発案件で取引関係にあった。

株式交換比率はシキラボ1:MAGES.Lab0.00887324株。株式交換予定日は2020年8月31日。交付するシキラボの普通株式の時価(取得原価)は1953万円。

情報提供:株式会社ストライク

[解説ニュース]

持分の定めのある社団医療法人の解散と課税関係

〈解説〉

税理士法人タクトコンサルティング(飯田 美緒/税理士)

医療法人にてクリニックを経営しています。後継者もいないため、医療法人を解散しようかと考えています。当法人は出資持分の定めのある社団医療法人です。医療法人の解散手続きと、課税関係について教えてください。

社団医療法人は、その定款に出資持分に関する定めがあるかないかで「出資持分のある社団医療法人(以下、「持分あり法人」といいます。)」と「出資持分のない社団医療法人(以下、「持分なし法人」といいます。)」に区分されます。「出資持分」とは社団医療法人に出資した者が、その医療法人の財産に対し、出資額に応じて有する財産権をいいます。

医療法第55条おいて、医療法人の解散事由を次のように定めています。

①定款をもって定めた解散事由の発生

②目的たる業務の成功の不能

③社員総会の決議

④他の医療法人との合併(合併により当該医療法人が消滅する場合に限る。)

⑤社員の欠亡

⑥破産手続き開始の決定

⑦設立認可の取消し

恣意的な解散を防ぐ趣旨から、②③については都道府県知事の認可が必要とされています。①⑤については都道府県知事への届出を要します。

2.③の社員総会の決議により解散する場合には、定款に別段の定めがない限り、総社員の4分の3以上の賛成が必要です。解散の認可申請書(仮申請)には、解散理由書、社員総会議事録、財産目録、貸借対照表、残余財産処分方法、清算人就任予定者などを記載した書類を添付(医療法施行規則第34条)して、都道府県へ提出し、事前審査を受けます。書類の不備等を修正し、本申請となります。その後都道府県医療審議会の諮問を経て認可/不認可の処分となります。

医療審議会は年に2回程度しか開催されないため、場合によっては事前審査から認可/不認可の処分まで1年近くかかる場合もあります。株式会社と違い、認可がおりなければ解散の効力が発生しないので注意が必要です。認可がおりたら解散の登記を行い、清算手続きに入ります。残余財産の処分が完了したら、清算決了の登記、都道府県知事への届出を行い、法人格が消滅します(医療法第56条の2)。

解散の日の翌日以降も、その所得計算は通常の事業年度と変わらず、損益法により法人税の申告を行い、課税されます。残余財産確定の日に終了するいわゆる最後事業年度についても同様に損益法により申告を行います。申告期限は、残余財産確定の日から原則1ヶ月以内です。これらについては通常の株式会社と変わりありません(法人税法第74条2項)。