](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

[M&Aニュース](2021年10月18日〜2021年10月29日)

◇澤田ホールディングス、「HSホールディングス」に社名変更へ、◇日本ペイントホールディングス<4612>、スロベニアの塗料メーカー JUBを子会社化、◇ベステラ<1433>、アスベスト・ダイオキシン対策工事の矢澤を子会社化、◇ロコンド<3558>、通信販売業のデファクトスタンダードが運営するファッション通販サイト「waja」を取得、◇FHTホールディングス<3777>、機械式駐車場据え付け工事のアイレスを子会社化、◇早稲田アカデミー<4718>、明光ネットワークジャパン<4668>の新設子会社「個別進学館」を取得、◇ヨシックスホールディングス<3221>、店舗内装の芝産業を子会社化、◇ルネサスエレクトロニクス<6723>、イスラエルのアナログ半導体企業「セレノ」を子会社化、◇ダスキン<4665>、氷菓子・アイスクリーム製造子会社の蜂屋乳業をバンリューに譲渡、◇中越パルプ工業<3877>、巴川製紙所<3878>から超軽量印刷用紙事業を取得、◇システムリサーチ<3771>、ソフト開発のゼネラルソフトウェアを子会社化 ほか

澤田ホールディングス、「HSホールディングス」に社名変更へ

澤田ホールディングスは28日、2022年1月1日付で「HSホールディングス」に社名を変更すると発表した。主要株主である筆頭株主及び関係会社の異動を理由としている。同社では今年4月末に、筆頭株主で約27%の株式を持つ投資会社のタワー投資顧問(東京都港区)に代わって、第2位株主だった会長の澤田秀雄氏(エイチ・アイ・エス会長)が筆頭株主となった。新社名の「HS」は澤田秀雄会長のイニシャルにちなんだものとみられる。社名変更は12月14日に開く臨時株主総会に諮る。

澤田ホールディングスは国内外で金融事業を展開し、エイチ・エス証券やハーン銀行(モンゴル)などを傘下に持つ。澤田ホールディングスを巡っては昨年2月、投資ファンドのMETA Capital(東京都港区)がTOB(株式公開買い付け)を始め、株式50%超を取得して子会社化を目指した。しかし、TOBは今年7月に不成立となるまで343日に及ぶ異例の展開となった。

澤田会長は保有株をTOBに応募することにしていたが、最終的に会社側はTOBに反対を表明した経緯がある。

日本ペイントホールディングス<4612>、スロベニアの塗料メーカー JUBを子会社化

日本ペイントホールディングスはスロベニアの塗料メーカー、JUB(売上高150億円、税引き前利益17億円)を買収すると発表した。1億9450万ユーロ(約254億円)を投じて、株式99.8%を取得する。JUBは建築用塗料や断熱材の製造・販売を手がけ、スロベニア、セルビア、クロアチア、ボスニア・ヘルツェゴビナを中心に流通網を持つ。買収完了は2022年1~6月中を見込む。日本ペイントは同社を足掛かりに、成長が期待される中・東欧市場での地盤構築を目指す。

日本ペイントは2019年に傘下に収めたオーストラリア最大手の塗料メーカー、デュラックスグループが英国に設立した新会社を通じてJUB株を取得する。

ベステラ<1433>、アスベスト・ダイオキシン対策工事の矢澤を子会社化

2021/10/29

ベステラは、アスベスト・ダイオキシン対策工事の矢澤(東京都渋谷区。売上高5億2000万円、営業利益1800万円、純資産8700万円)の全株式を取得し子会社化することを決めた。ベステラが主力とするプラント設備の解体工事においても、アスベスト対策、ダイオキシン対策など特殊工事の需要増加が見込まれているのに対応する。取得価額は非公表。取得予定日は2021年12月20日。

矢澤は2007年設立で、大手ゼネコン(総合建設会社)向けに豊富な工事実績を持つ。

ロコンド<3558>、通信販売業のデファクトスタンダードが運営するファッション通販サイト「waja」を取得

ロコンドは、通信販売業のデファクトスタンダード(東京都大田区)からファッション通販サイト「waja」を取得することを決めた。ロコンドが運営する靴・ファッションのEC(電子商取引)サイト「LOCONDO.jp」との相乗効果が大きいと判断した。取得価額は155万円。取得予定日は2022年1月1日。

FHTホールディングス<3777>、機械式駐車場据え付け工事のアイレスを子会社化

FHTホールディングスは、関東近郊を中心に機械式駐車場の据え付けや保守・修繕工事を手がけるアイレス(東京都港区。売上高1億9200万円、営業利益313万円、純資産952万円)の全株式を取得し、29日付で子会社化した。FHTはマンション管理・清掃業務を行う子会社の東環(東京都港区)との連携で新たな顧客や物件の獲得につなげる。取得価額は6220万円。

早稲田アカデミー<4718>、明光ネットワークジャパン<4668>の新設子会社「個別進学館」を取得

早稲田アカデミーは、明光ネットワークジャパンが「早稲田アカデミー個別進学館」事業を会社分割して新設する個別進学館(東京都豊島区)の全株式を取得し、子会社化することを決めた。「早稲田アカデミー個別進学館」は高学力向け個別指導塾で、早稲田アカデミーと明光ネットワークの両社が資本業務提携に基づき2010年から相互展開してきたが、今後、早稲田アカデミー単独での展開に切り替えるのに伴う措置。取得価額は非公表。取得予定日は2021年11月30日。

明光ネットワークは早稲田アカデミー個別進学館を直営で7校、フランチャイズで15校を展開しており、これらが譲渡対象となる。早稲田アカデミーと明光ネットワークは資本業務提携を解消する。

ヨシックスホールディングス<3221>、店舗内装の芝産業を子会社化

ヨシックスホールディングスは、店舗内装の設計・施工・管理を手がける芝産業(神奈川県小田原市。売上高10億8000万円、営業利益5200万円、純資産2億1600万円)の全株式を取得し、29日付で子会社化した。店舗内装など建装事業の強化・拡大が狙い。ヨシックスは寿司居酒屋「や台ずし」を中核ブランドに飲食チェーンを運営する一方、子会社を通じて建装事業を展開する。芝産業を傘下に取り込み、グループ外顧客との取引拡大につなげる。取得価額は非公表。

芝産業は1978年設立で、首都圏の建装業界における老舗企業。

ルネサスエレクトロニクス<6723>、イスラエルのアナログ半導体企業「セレノ」を子会社化

ルネサスエレクトロニクスはイスラエルのアナログ半導体企業、セレノ・コミュニケーションズ(ラーナナ市)を買収すると発表した。米国にあるセレノの持ち株会社(デラウェア州。売上高42億2000万円、営業利益△9億8100万円、純資産△1億9700万円)の全株式を約359億円で取得し、子会社化する。買収完了は2021年12月までに見込む。

セレノはWi-Fi向けの半導体に強みを持ち、高解像度画像技術を組み合わせ、家庭での高齢者の見守りやホームセキュリティー、自動車の安全運転、ネットワーク化した工場の稼働などに用途を広げている。ルネサスは同社を取り込み、IoT(モノのインターネット)、社会インフラ、産業、自動車分野などのアプリケーションとして需要が高まる低電力のコネクティビリィティー(相互接続性)技術をグローバルに提供する。

ルネサスは米国に設立する買収子会社とセレノの持ち株会社の合併(逆三角合併)を実施する。合併対価としてセレノの株主に現金が交付される一方、買収子会社の株式がセレノの発行済み株式に転換されることにより、セレノを完全子会社化する。

セレノはイスラエルに設計拠点を持ち、同国のほか、ウクライナ、インド、中国、台湾などにも展開している。

ダスキン<4665>、氷菓子・アイスクリーム製造子会社の蜂屋乳業をバンリューに譲渡

ダスキンは氷菓子やアイスクリーム、菓子類の製造・販売子会社の蜂屋乳業(大阪市。売上高16億7000万円、営業利益4400万円、純資産1億9200万円)の全株式を、バンリュー(兵庫県姫路市)に譲渡することを決めた。事業の選択と集中による事業構成の適正化の一環としている。譲渡価額は非公表。譲渡予定日は2021年11月30日。

ダスキンは2012年に蜂屋乳業を子会社化し、全国展開する「ミスタードーナツ」店舗でのアイスクリーム販売などの事業展開を検証してきた。

譲渡先のバンリューは傘下に食肉の加工・販売、外食を手がける子会社を抱える持ち株会社。

中越パルプ工業<3877>、巴川製紙所<3878>から超軽量印刷用紙事業を取得

中越パルプ工業は傘下の三善製紙(金沢市)を通じて、巴川製紙所(東京都中央区)から洋紙事業の一部を取得することを決めた。対象となるのは超軽量印刷用紙(トモエリバー薄葉印刷用紙、手帳洋紙)の営業権や商標権、棚卸資産。取得価額は約3億円。三善製紙の営業基盤の強化につなげる狙い。取得予定日は2021年11月28日。

システムリサーチ<3771>、ソフト開発のゼネラルソフトウェアを子会社化

システムリサーチは、ソフトウエア開発のゼネラルソフトウェア(東京都千代田区。売上高8億9200万円、営業利益8900万円、純資産10億7000万円)の全株式を取得し子会社化することを決めた。関東圏と関西圏での取引拡大などが狙い。取得価額は11億9800万円。取得予定日は2021年11月30日。

ゼネラルソフトウェアは1980年設立で、関東圏と関西圏を中心にソフトウエアの設計・開発、サーバーネットワークのシステム環境構築、システム運用・保守、ヘルプデスクといったソフトウエアにかかわる業務全般を手がけてきた。同社を傘下に収めるシステムリサーチは名古屋市に本社を置き、東海圏を地盤している。

Abalance<3856>、太陽光発電のジャパン・ソーラー・パワーを子会社化

Abalanceは傘下企業を通じて、太陽光発電事業のジャパン・ソーラー・パワー(高知市。売上高10億円、営業利益4900万円、純資産1億4600万円)の全株式を取得し、28日付で子会社化した。ストック型ビジネスを推し進める一環で、安定収益、キャッシュフロー(現金収支)の確保につなげる。取得価額は非公表。

ジャパン・ソーラー・パワーは石川県鳳珠郡と島根県邑智郡に太陽光発電所を保有する。年間発電量は3330メガワットアワーで、一般家庭の約720世帯分の消費電力に相当するという。

電通グループ<4324>、ネット広告大手のセプテーニ・ホールディングス<4293>を子会社化

電通グループは28日、ネット広告大手のセプテーニ・ホールディングスが実施する第三者割当増資を引き受け、子会社化すると発表した。現在19.36%の持ち株比率を52.01%に引き上げる。これまでの両社の資本業務提携を深化させ、電通グループが重点分野と位置付けるデジタルマーケティング分野の事業拡大を推し進める。総額約326億円に上る第三者割当増資の実行予定日は2022年1月4日。セプテーニのジャスダック上場は維持される。

セプテーニは電通グループへの傘下入りに伴い、電通グループの子会社でダイレクトマーケティング事業の電通ダイレクト(東京都港区。売上高159億円、営業利益4億1100万円、純資産10億8000万円)を2022年1月4日付で子会社化する予定。

インフォコム<4348>、システム開発のメディカルクリエイトを子会社化

インフォコムは、医療機関の放射線部門向けシステム開発を手がけるメディカルクリエイト(広島市。売上高4億9500万円、営業利益9900万円、純資産1億3500万円)の全株式を取得し子会社化することを決めた。ヘルスケア事業の規模拡大や顧客サポートの品質向上などにつなげる。メディカルクリエイトは2004年に設立。取得価額は非公表。取得予定日は2021年10月29日。

INPEX<1605>、ノルウェーで石油・天然ガス開発の出光スノーレ石油開発を子会社化

INPEXは、ノルウェーで石油と天然ガスの探鉱・開発・生産を手がける出光スノーレ石油開発(東京都千代田区)の株式50.5%を取得し、子会社化することを決めた。引き続き49.5%の株式を保有する出光興産と共同で事業を進める。安定した収益基盤と成長機会を兼ね備えた優良な資産であると判断した。取得価額は非公表。取得完了はノルウェー政府による承認などを踏まえ2022年初めを見込む。

出光スノーレ石油開発の株主構成は現在、出光興産が50.5%、大阪ガスと住友商事が共同出資する大阪ガスサミットリソーシズ(大阪市)が49.5%。INPEXは今回、出光興産が保有する50.5%のうち1%、大阪ガスサミットリソーシズが保有する全株式49.5%をそれぞれ取得(合計50.5%)する。これに伴い、大阪ガスは事業から撤退する。一方、出光興産にとっては出光スノーレ石油開発が持ち分法適用関連会社となることにより、連結バランスシートの圧縮につなげる狙いがある。

出光スノーレ石油開発はノルウェー子会社を通じて、スノーレプロジェクトをはじめ11の生産・開発中の油ガス田権益のほか、複数の有望な既発見未開発油・ガス田と探鉱鉱区を持つ。

三社電機製作所<6882>、産業用乾式変圧器メーカーの大阪電装工業を子会社化

三社電機製作所は、産業用乾式変圧器メーカーの大阪電装工業(大阪市)の全株式を取得し子会社化することを決めた。大阪電装は三社電機の電源機器事業における中核部材の仕入先だが、後継者不在の状態に直面。このため、部材の安定調達を確保する観点から傘下に収めることにした。大阪電装は1949年創業で、従業員は43人(2021年8月末)。取得価額は非公表。取得予定日は2021年11月1日。

セレス<3696>、成功報酬型アルバイト求人サイト「モッピーバイト」事業をアドヴァンテージに譲渡

セレスは、成功報酬型アルバイト求人サイト「モッピーバイト」事業を会社分割により、採用サイト制作・運用のアドヴァンテージ(横浜市)に譲渡することを決めた。コロナ禍による事業環境の変化を踏まえ、事業構成を見直すことにした。「モッピーバイト」のサービス開始は2010年で、直近売上高は7200万円。譲渡価額は2000万円。譲渡予定日は2021年12月1日。

GameWith<6552>、プロeスポーツ運営のDetonatioNを子会社化

GameWithは、プロeスポーツチーム「DetonatioN Gaming」を運営するDetonatioN(東京都豊島区。売上高3億1100万円、営業利益△1650万円、純資産2140万円)の株式59.82%を取得し子会社化することを決めた。拡大が期待されるeスポーツ市場で事業成長を加速するのが狙い。取得価額は2億5300万円。取得予定日は2021年10月31日。

DetonatioNは日本でのプロeスポーツチームの先駆者の一つ。世界で最もプレーヤー数が多いパソコンゲームとされる「League of Legends」部門の日本チャンピオンチーム「DetonatioN FocusMe」の運営をはじめ、日本国内だけでなく世界的な大会で実績を残している。

エンビプロ・ホールディングス<5698>、子会社を通じてバイオマス燃料の製造・販売を手がける富士見BMSを子会社化

エンビプロ・ホールディングスは完全子会社のエコネコル(静岡県富士宮市)を通じてバイオマス燃料の製造・販売を手がける富士見BMS(静岡県富士市。売上高・営業利益・純資産非公表)の全株式を富士見工業(静岡市)から取得し、完全子会社化すると発表した。

エコネコルは産業廃棄物のリサイクルを手がけており、従来の金属・プラスチックに加え、これまで取り扱いが少なかった木くずの処理能力を拡大することで顧客の利便性を向上するのが狙い。バイオマス原燃料の需要拡大にも対応する。

取得価額は非公表。取得予定日は2021年11月1日。

イオンディライト<9787>、現地子会社を通じて中国医療機関向けサービス会社を子会社化

イオンディライトは、現地子会社の永旺永楽(中国)物業服務有限公司を通じて医療施設での清掃や院内運送、警備、設備管理、患者付添などのサービスを手がける浙江美特来物業管理有限公司(杭州経済技術開発区。売上高7億1600万円、営業利益△3500万円、純資産400万円)の株式51%を同社の許增偉総経理から取得して子会社化すると発表した。

中国での医療施設関連の業容拡⼤を図り、成⻑を加速するため、医療施設でのファシリティマネジメントの豊富な事業経験と実績、⾼い専⾨性を有する浙江美特来を子会社化した。

取得価額は増資引き受け1000万人民元(約1億7200万円)を含めて総額2805万⼈⺠元(約4億8400万円)。取得予定日は2021年12月から2022年2月。

ダイキアクシス<4245>、住宅サッシ・エクステリア建材施工のアルミ工房萩尾を完全子会社化

ダイキアクシスは、住宅サッシ・エクステリア建材の施工・販売を手がけるアルミ工房萩尾(愛媛県新居浜市。売上高2億8186万円、経常利益2331万円、純資産1億2042万円)の全株式を取得、完全子会社化すると発表した。

ダイキアクシスは水回り関係を中心とした住設機器を元請けのゼネコン・地場建築業者・ハウスメーカーに販売する住宅機器関連事業を手がけている。アルミ工房萩尾の子会社化により、水回り関係に加えて住宅サッシやエクステリア建材についても提案することで、より質の高い商材・サービスの提供とシナジー効果を見込めると判断した。

アルミ工房萩尾は2009年1月設立。取得価額は非公開。取得予定日は2021年10月26日。

デザインワン・ジャパン<6048>、岡山県のITサービス企業イー・ネットワークスを完全子会社化

デザインワン・ジャパンは、岡山県でITサービスを展開するイー・ネットワークス(岡山市。売上高1億6074万円、営業利益703万円、純資産9296万円)の全株式を取得し、完全子会社化したと発表した。

デザインワンは国内最大級のオールジャンル口コミ店舗検索サイト「エキテン」を運営し、国内20万社以上の中小事業者に集客支援サービスを提供している。同社はイー・ネットワークスが持つ中小企業向けのウェブ制作や受託開発、ホスティング・サーバ関連サービスなどを利用して、自社事業の中長期的な開発リソースを確保する。

ベトナムのシステム開発子会社である Nitro Tech Asia Incとの一体運用で、DXソリューションの拡大も目指す。取得価額は非公表。取得日は2021年10月22日。

santec<6777>、光測定装置を手がけるカナダのJGR Optics Inc.を完全子会社化

santec<6777>は、光測定装置の開発・製造・販売を手がけるカナダのJGR Optics Inc.(オンタリオ州オタワ市。売上高1127万カナダドル=9億1100万円、営業利益280万カナダドル=2億2700万円、純資産245万カナダドル=1億9800万円)を完全子会社化すると発表した。santecの光測定器関連事業でのシェア拡大が狙い。取得価額は非公表。取得予定日は2021年10月29日。

ニューラルポケット<4056>、サイネージ広告のフォーカスチャネルを完全子会社化

ニューラルポケットは、サイネージ(屋外)広告のフォーカスチャネル(東京都豊島区。売上高5300万円、営業利益600万円、純資産3400万円)の全株式を同社親会社のWiz(東京都豊島区)から譲受し、完全子会社化すると発表した。

ニューラルポケットはAI(人工知能)カメラを搭載したデジタルサイネージ広告表示装置を設置。通行人や広告を視聴した人のデータを収集し、広告の付加価値を上げるサービスを展開している。

都心部の大型高級マンションのエントランスを中心に設置しているフォーカスチャネルのサイネージ広告表示装置にAIカメラを搭載することで、高所得者層へ訴求する広告展開を目指す。事業者向けITサービスを展開する売り主のWizとも事業連携する。

取得価額は2億6700万円(アドバイザリー費用などを含む)。取得予定日は2021年11月1日。

ガンホー<3765>、ゲーム開発のグラスホッパーを5月に譲渡していたと発表

ガンホー・オンライン・エンターテイメントは、2021年5月31日にゲームソフトやデジタルコンテンツの企画・制作などを手がけるグラスホッパー・マニファクチュア(東京都千代田区。売上高・営業利益・純資産はいずれ非公表)の全株式を、スマートフォン向けゲーム開発のNetEase Interactivate Entertainment Pte. Ltd(シンガポール)へ譲渡していたことを明らかにした。取引先への影響などから、これまで開示を控えていたという。

ガンホーはゲーム開発力強化のため、2013年2月にグラスホッパー・マニファクチュアを完全子会社化し、「LET IT DIE」などの共同開発に当たってきた。2018年3月には同社を知的財産の強化・拡充を図るスーパートリック・ゲームズと独自のゲーム開発を手がけるグラスホッパー・マニファクチュアの二つの会社に分けた。

このうちグラスホッパー・マニファクチュアが、今後の事業展開を踏まえてNetEaseの傘下に入りたいとの申し出があり、NetEaseと株式譲渡で合意したことから全株式を譲渡した。スーパートリック・ゲームズはガンホーグループに残る。譲渡価額は非公表。

シャノン<3976>、 Webソリューション事業のヴィビットインタラクティヴを子会社化

シャノンはWebソリューション事業を手がけるヴィビットインタラクティヴ(東京都渋谷区。売上高7322万円、営業利益△291万1000円 、純資産2014万円)の全株式を取得し、子会社化すると発表した。

Webサイトのコンテンツを構成するテキストや画像、デザイン・レイアウト情報(テンプレート)などを一元的に保存・管理するCMS(Contents managementSystem)技術の強化が狙い。

シャノンは統合型マーケティング支援システム「SHANON MARKETING PLATFORM」で顧客企業のマーケティング支援サービスを手がけている。その中でウェブサイトのリニューアルや改修が実施されることも多く、 CMSツールが利用されるケースも増えている。

そこで「vibit CMS」を提供し、同ツールを得意とするヴィビットインタラクティヴを子会社化することで、顧客企業のデジタルマーケティング活動の支援強化を狙う。

取得価額は1億3200万円。取得予定日は2021年11月1日。

ウインテスト<6721>、太陽光発電サービスのオランジュをエネプライムに売却

ウインテストは、100%子会社で太陽光発電O&M(運転管理・保守点検)サービスを手がけるオランジュ(横浜市。売上高8301万円、営業利益△363万4000円、純資産△5363万9000円)をエネプライム(東京都新宿区)に売却すると発表した。

同サービスは近年のFIT(再生可能エネルギーの固定価格買取制度)売電単価の下落と太陽光発電所の新設件数が減少しているのに伴い、成長が鈍化している。オランジュの2021年9月中間期の売上高は3583万3000円にとどまり、806万3000円の営業損失を計上した。当初想定していたシナジー効果も限定的だったため、売却を決めた。

譲渡価額は非公開。譲渡予定日は2021年10月21日。

Abalance<3856>、太陽光発電事業のカンパニオソーラーを子会社化

Abalanceは、太陽光発電所の設計や運営などを手がける子会社のバローズ(大阪府吹田市)を通じて、太陽光発電事業を営むカンパニオソーラー(大阪府吹田市。売上高3300万円、営業利益△600万円、純資産△4100万円)の全株式を取得し、子会社化することを決めた。カンパニオソーラーが保有する太陽光発電所(年間発電量4000メガワット)を取得することで、太陽光発電事業を拡大するのが狙い。

カンパニオソーラーは2015年設立。取得価額は7億3200万円。取得予定日は2021年10月29日。

日本ペイントホールディングス<4612>、フランスの建築用塗料メーカー「クロモロジー」を子会社化

日本ペイントホールディングスは、豪州子会社のDuluxGroup Limitedが英国に新たに設立した孫会社を通じて、欧州で建築用塗料などの製造、販売を手がけるフランスCromology Holding SAS(クロモロジー、クリシー。売上高822億円、当期利益10億4000万円)の全株式を取得し、子会社化することを決めた。

クロモロジーを傘下に収めることで、フランス、スペイン、イタリア、ポルトガル、東欧諸国の一部などへの市場拡大が可能になるほか、新たな企業買収を行うための基盤を得ることができるとしている。

クロモロジーは2006年設立で、欧州で第4位の建築用塗料メーカー。取得価額は約1509億7000万円。取得は2022年上期中を予定している。

ケーズホールディングス<8282>、運送や電気工事などのサワハタキャリーサービスを株式交換で子会社化

ケーズホールディングスは、運送や電気工事などを手がけるサワハタキャリーサービス(茨城県ひたちなか市。売上高17億3000万円、営業利益5500万円、純資産2億3900万円)を株式交換で子会社化することを決めた。

ケーズホールディングスグループの配送や工事を安定的に行える体制を構築するのが狙い。サワハタキャリーサービスは1995年設立で、25年にわたりケーズホールディングスグループの配送や工事を手がけてきた。株式交換比率や実施予定日などの詳細は今後協議して決める。

クレアシオン・キャピタル、Web会議システム開発・販売のジャパンメディアシステムにTOB

クレアシオン・キャピタル(東京都港区)は19日、買収目的会社のJXホールディングス(同、石油元売りの旧JXホールディングス=現ENEOSホールディングスとは別会社)を通じてWeb会議システム開発・販売のジャパンメディアシステム(東京都千代田区)に対してTOB(株式公開買い付け)を始めると発表した。

クレアシオン・キャピタルは国内独立系プライベートエクイティ(PE)ファンド。ジャパンメディアシステムが手がけるWeb会議システムの成長を見込み、同社の新規上場(IPO)を狙う。買付価格は18万2000円。買付予定数は全株に当たる4万3630株、下限は2万6147株。

買付代金は約71億9100万円。買付期間は10月19日から12月15日までの40営業日。公開買付代理人はSMBC日興証券。決済開始日は12月30日。

ソニーグループ<6758>、米国子会社のゲーム部門「GSN Games」を米スコープリーに売却

ソニーグループは、米国子会社のソニー・ピクチャーズ エンタテインメント(カリフォルニア州)の子会社であるGame Show Network, LLC(同)のゲーム部門「GSN Games」を、モバイルゲームを手がける米Scopely, Inc.(スコープリー、同)に売却する。譲渡価額は約1100億円で、今後運転資金やその他の調整を経て正式に決める。ソニー・ピクチャーズ エンタテインメントは、半分を現金で、残り半分をスコープリーの優先株で受け取る。譲渡予定日は未確定。

ソニー・ピクチャーズ エンタテインメントは、スコープリーの株主になることで、成長が期待されるモバイルゲーム業界からの収益が見込めるとしている。「GSN Games」は全世界で約400人社員がおり、ゲームは世界中で数百万人が利用している。一方、スコープリーは急成長しているモバイルゲーム企業で、2018年から2020年の3年間で、売上高が3倍になったという。

インバウンドテック<7031>、光通信<9435>傘下で電話予約サポートのOmniGridを子会社化

インバウンドテックは、光通信傘下で予約サービス事業を展開するEPARK(東京都港区)から音声予約システム事業(売上高2億6640万円、営業利益△231万円)とレンタルサーバー事業(売上高1億5744万円、営業利益1億2410万円)を譲り受けるOmniGrid(東京都豊島区)の株式65.0%を取得し、子会社化することを決めた。

コロナ後に発生するインバウンド需要を取り込むとともに、インバウンドテックが運営するコンタクトセンターや新規サービスとの相乗効果を創出するのが狙い。取得価額は約9億4450万円。取得予定日は2021年11月1日。

ビジョン<9416> 、月額定額制の会議室などを運営する「あどばる」を子会社化

ビジョンは、月額定額制の会議室「Office Ticket(オフィスチケット)」などを運営する「あどばる」(東京都渋谷区。売上高11億8000万円、営業利益3億5400万円、純資産△3億4200万円)を株式交付により子会社化することを決めた。50%超の株式取得を目指す。

あどばるは2008年創業で、空き部屋を会議室として活用するスペースマネジメント事業を展開している。通信インフラやオフィス機器の提供などを手がけているビジョンは、あどばるの顧客基盤やノウハウなどを利用することで、売り上げの拡大やコスト削減などが可能と判断した。

あどばるの1株に対し、ビジョンの4.7株を割り当て交付する。取得価額は約6億5663万円。取得予定日は2021年12月1日。

情報提供:株式会社ストライク

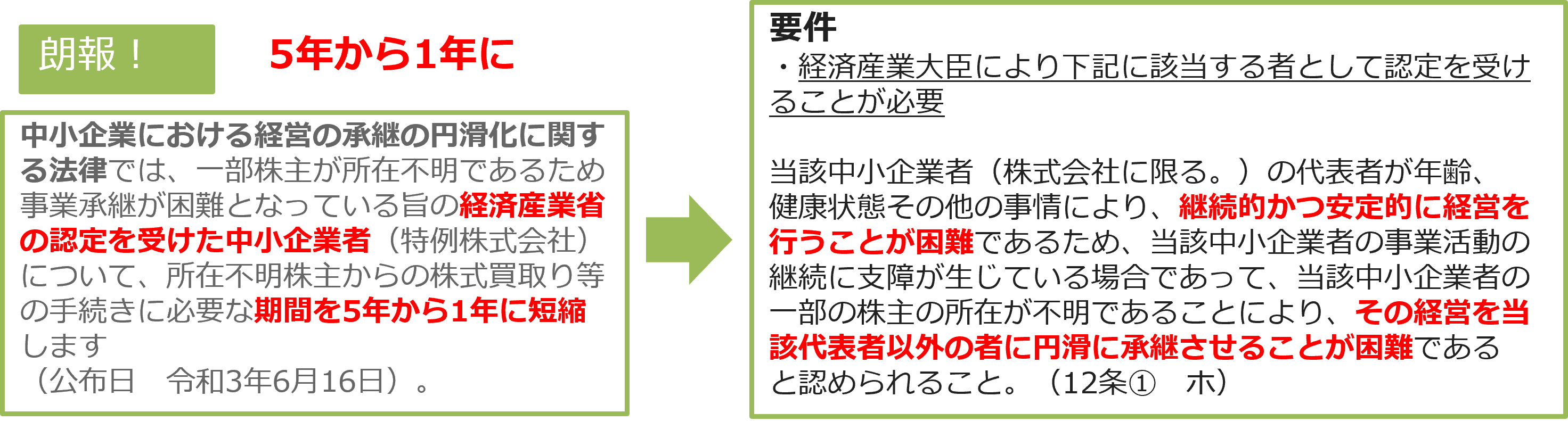

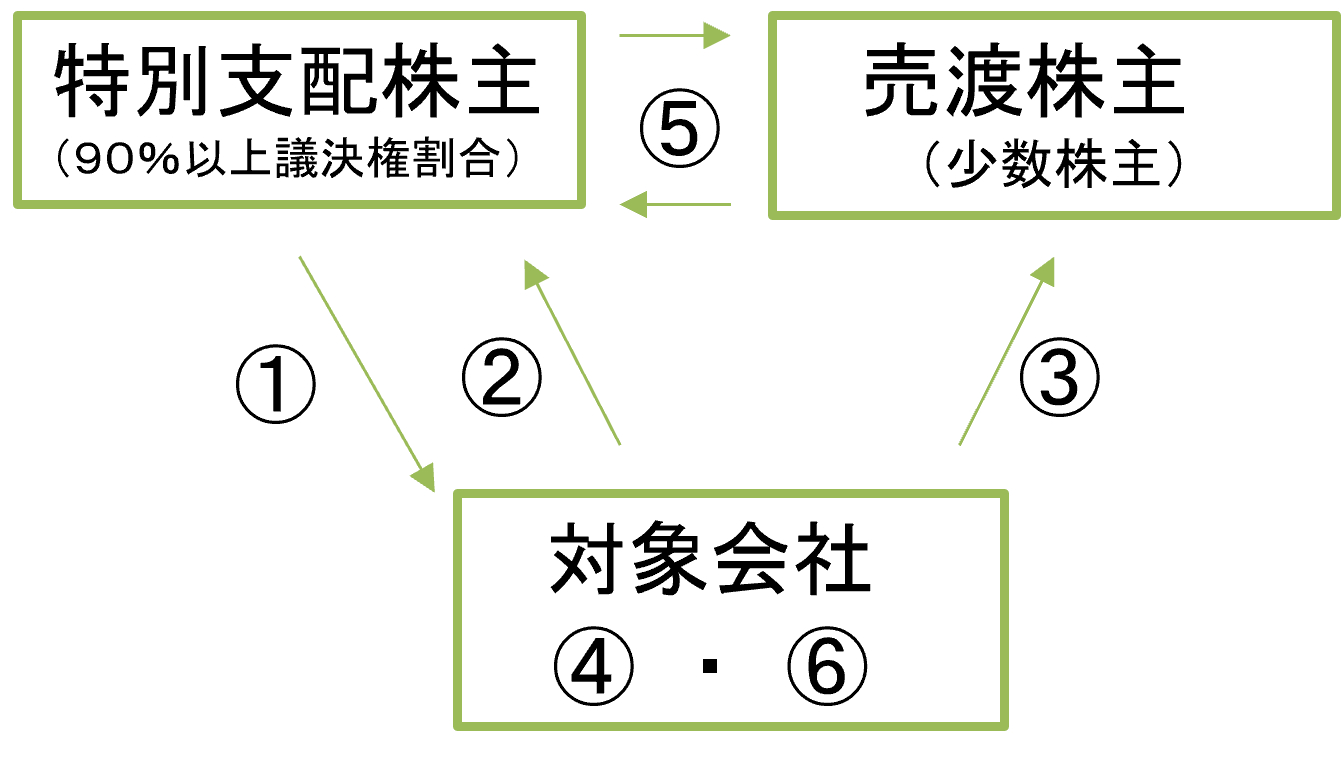

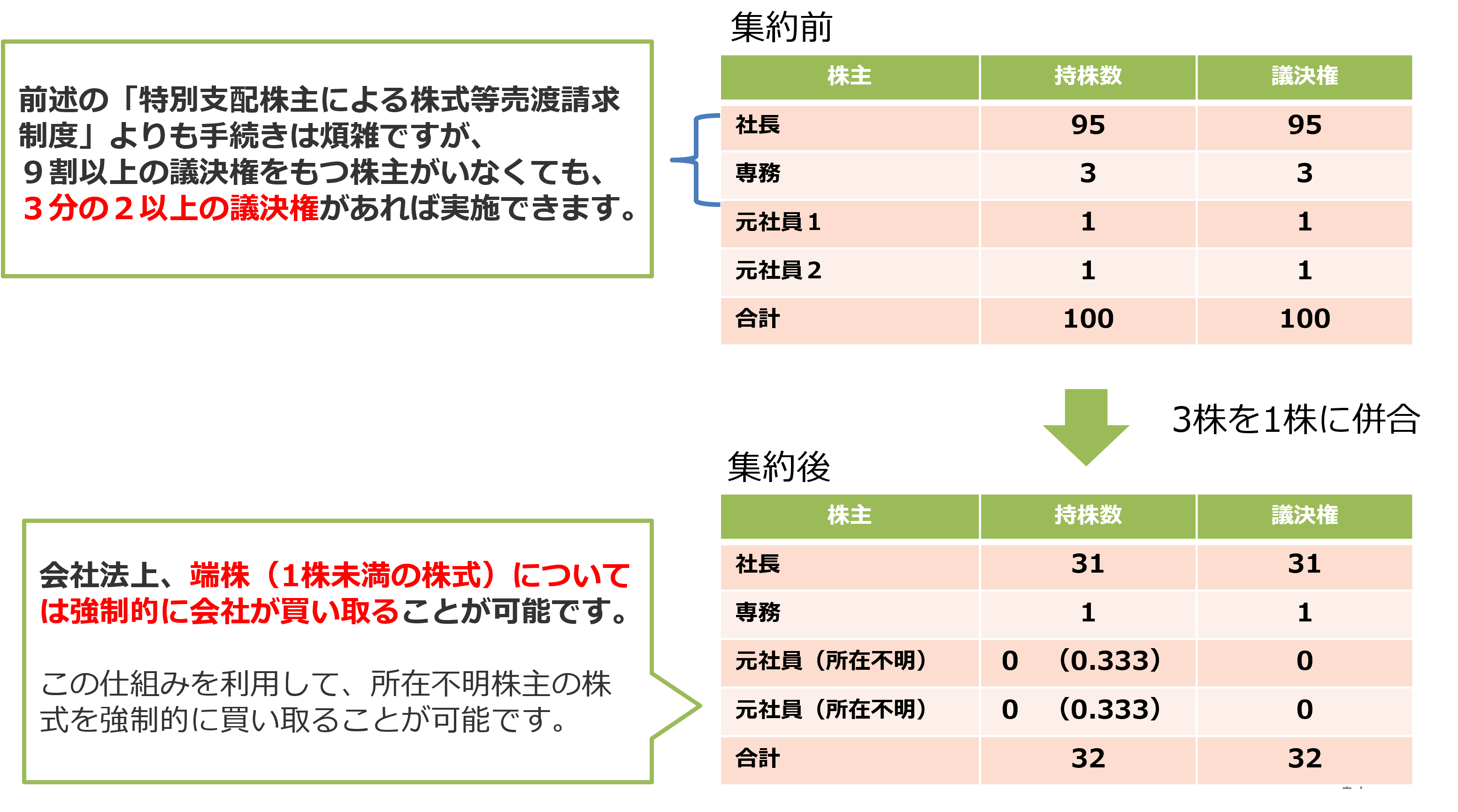

①特別支配株主から対象会社への通知

①特別支配株主から対象会社への通知

![【Q&A】事業譲渡があった場合に譲受法人が支払う引受従業員への退職金の課税関係[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![会計ソフトの統合~会計ソフトは統合した方がいいのでしょうか?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

.jpg)