![会社や事業を売る準備 ~売るために準備しておく、財務上、労務上、法務上のポイントとは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)

[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]

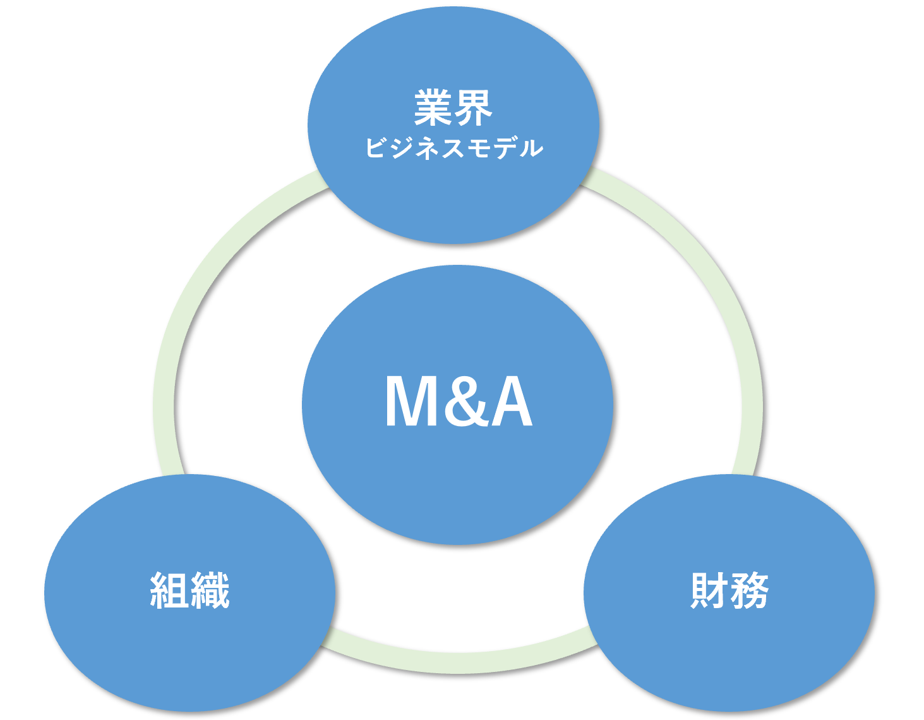

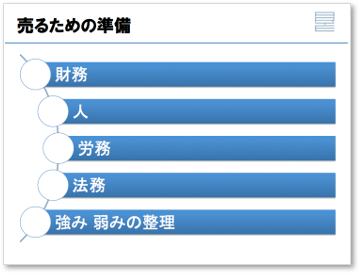

②会社や事業を売る準備

~売るために準備しておく、財務上、労務上、法務上のポイントとは?~

〈解説〉

公認会計士 大原達朗

今回は“会社や事業を売るための準備”というテーマです。”財務”、”労務”、”法務”、”強み弱みの整理”という順番に説明いたします。

▷売上1,000万円程度からの「スモールM&Aお任せサービス」受付開始!M&A仲介業者への依頼に至らない規模の小さい案件も依頼しやすい手数料で。まずはお気軽にご相談を。

〈財務〉

財務というよりはビジネスの話になります。そもそも、”儲かっているのか”という点が大きいポイントです。もちろん、「赤字の会社が絶対に売れない」ということはないのですが、確率論で言うと、儲かっている会社の方が圧倒的に売れる可能性が高いです。

したがって、儲かっているということを前提にした上で、そもそも“事業別とか毎月ごと、月次決算の数値が、きちんと作成できていて、資料を準備できる”かを、確認していただきたいと思います。

経営者の頭の中に、この企業の売上はいくらで、費用はいくらなのか、という情報は入ってると思いますが、買う方からすると経営者の頭の中を覗くわけにはいきませんので、きちんと資料として残っていて、最終的にはデュー・ディリジェンスで、過去の数値が、本当に正しかったのかどうかチェックしますので、「書類が残っています」「具体的には入出金の事実を確認できる通帳とか、銀行のデータがあります」という形になってないと、結局、その交渉はどこかでつまってしまいます。

「情報がないからやっぱり買うのをやめる」、あるいは「目をつぶって買うから、その代わり買収金額は大幅に割引をしてくれ」ということになりかねません。きちんと評価をして高く売るという意味で、財務の情報をきちんと整理しておく必要があります。 記帳や会計処理を会計事務所に委託している場合に、こういった月次とか事業別の記録がきちんとされていない状況が思ったよりもたくさんあります。きちんとした会計事務所であれば、月次の数値はきちんと集計されているでしょうが、意外と事業別の業績をきちんと整理している企業は少ないのが実情です。

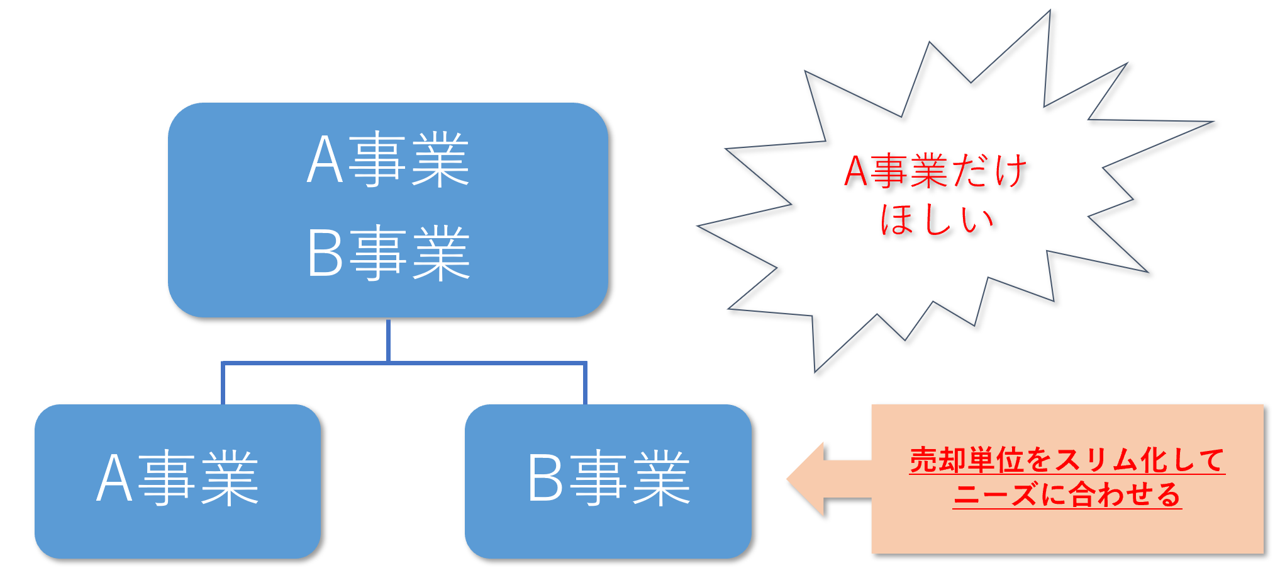

一事業ごとの損益は把握しているけれども、“一事業ごとにどんな資産があるのか”という点を把握していることは少ないのです。会社をまとめて売却するときにはあまり問題にはならないですが、会社の一部、一事業を売却しようとする際には問題になりますので注意が必要です。

結果的にこうした情報を整理することによって、ウチのビジネスは順調で将来も有望である、ということを買い手に伝えることになるので、財務というよりもビジネスそのものを第三者にわかりやすい形で準備をしておく必要があるということです。

.png)

〈人〉

次に人です。 “キーパーソンは存在するのでしょうか?” “事業を回す責任者は存在するのでしょうか?”

オーナーがいないと事業が回らない場合には、基本的には売れません。したがって、将来の売却を考える場合には、オーナーが抜けても商売が回るようにしておかないといけません。あるいは、キーパーソンがいないということであれば、売却後も1年間、ないし2年間程度は、会社に残り、後継者候補を育成して、引き継ぎをすることが必要になります。このようなパターンのM&Aもありますので、キーパーソンがいないからといって、「絶対に譲渡ができない」と悲観的に考えないでいただきたいと思います。

基本的に、キーパーソンがいてオーナーは抜けてもなんとか回る番頭というか店長クラスの人はいるんだということを前提に続きの話をすると、”その方が仕事を続けてくれること”が、重要な条件です。 経営人材がどこの会社でも不足していますので、譲渡後も社長として残ってほしいという要望も数多くあります。むしろ、それなりの規模であれば、こうしたパターンの方が多いです。

彼らは、M&Aを人不足、経営人材不足をカバーするための手段としても考えているのです。その場合に、売り手にその覚悟があるのか、これまでオーナーの判断で、ある意味好き勝手やってきた経営が、そうではなくなります。一方で責任は軽くなります。その覚悟があるのか、という点もあらかじめよく考えておいたほうがよいでしょう。

その覚悟がない場合には、大企業の傘下に入り、経営を続けるという選択肢はない、とあらかじめ、買い手に明示しておくべきです。

.png)

〈労務〉

今の時代は、労務管理について非常に厳しい世の中になっています。“例えば社会保険の未払がある” “あるいはそもそも社会保険に加入していない”ような場合です。 社会保険に加入していない状態で、例えば2,000万円の利益がでているとしましょう。買収後、社会保険に加入すると、利益は減ります。買い手としては、当然、その減った利益を基準に、買収金額を決めますので、売り手と買い手の売買金額の目線に差がでてきてしまいます。

したがって、売却を考えるのであれば、事前に社会保険にきちんと加入しておくということも重要な準備になります。 社会保険料の未納があるような場合には、買い手に迷惑がかかりますし、通常、売却できません。

このような状況がある場合には、法的整理の一環で事業譲渡をする場合を除き、事前に整理をしておくことが必要です。 労務管理は、今、売買時に非常に重視されるポイントです。

〈法務〉

少なくとも、“契約書が整理、保管されていること”は基本的なポイントです。 次に“会社法、各種業法によって要請されている書類が適正に整理されている”かどうかも買い手が気にするポイントです。

これがないと、免許の取り消しやペナルティーの可能性もあるわけですから、買い手としては慎重にならざるを得ません。 長年、経営を続けてきた方が経営を続けるのであれば大きな問題にならないようなことについて、M&Aをするということは、これまで経営に関与していない第三者がきて、あらたに経営を始めるということです。

彼らにわかりやすい書類、体制を作っておく必要がどうしてもでてきます。

.png)

〈強みと弱みの明示〉

最後にとても重要な”強みと弱みの明示”です。 皆さんの会社の強みと弱みはどこでしょうか。

強みについては、じっくり考えれば1つ2つは出てくると思います。 一方で弱みはどうでしょうか。弱いところを明らかにするだけではあまり意味がありませんが、弱みを補完できる先はどこなのか、というところまで考えると、どんな会社に買ってもらうがベストなのか、という点が明確になってきます。

買い手からすると、”お金さえ出せば儲かるという事業”があれば最高です。そのお金を生産設備、販促なのか、個別案件によって異なりますが、その穴を埋めれば、売上、利益があがっていく、そんなイメージがはっきりできると買い手は最高です。 今、厳しいのは人さえいれば、というパターンです。それは買い手も同じ状況だからです。

.png)

![株式譲渡スキームにおける役員慰労退職金支給 ~現金支給・現物支給の有利不利判定~[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![「事業譲渡と株式譲渡」どっちがいいの?-M&Aのスキーム-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![実行段階におけるM&A支援業務の相互関連性 ~デューデリジェンス・スキーム策定・バリュエーションの関連性~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)

![【Q&A】M&Aに伴う手数料の処理[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)