「親族内承継の物的対策・人的対策」~コンサルティングという観点からの『事業承継』とは?④~

2019.06.13

- 入門ガイド

- 解説コラム

- 連載

[中小企業経営者のためのワンポイント解説]

「親族内承継の物的対策・人的対策」~コンサルティングという観点からの『事業承継』とは?④~

コンサルティングという観点からみた「事業承継」と題した4回目として、田中信宏先生(公認会計士/税理士法人髙野総合会計事務所)に、事業承継対策における具体的な検討事項について、親族内承継を前提に、お金の対策及び人の対策に分けて解説していただきます。なお、次回は親族外承継のケースをご紹介いたします。

〈解説〉

税理士法人髙野総合会計事務所 田中信宏/公認会計士

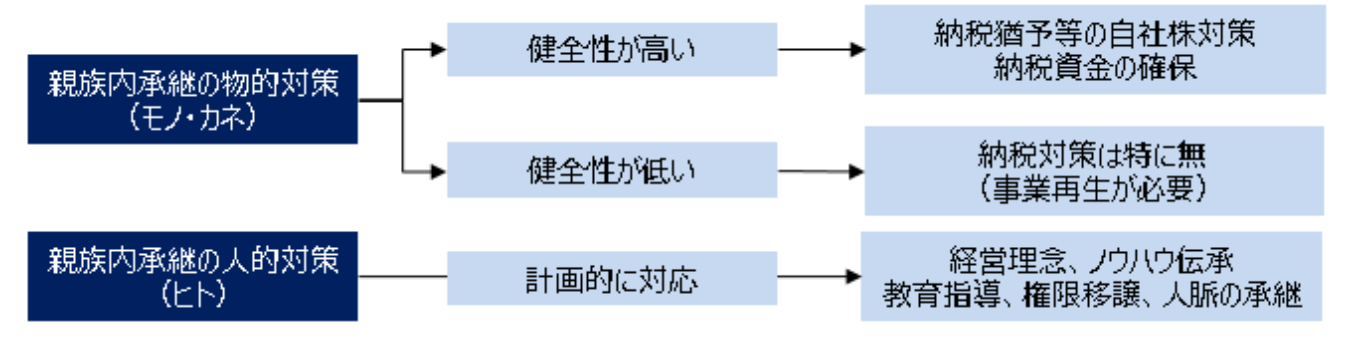

【親族内承継 物的対策(モノ・カネ)】

親族内承継を考える時に、承継する会社の財務的健全性の高低により、自社株式及び納税資金に関する承継対策に相違が生じてきます。

<健全性が高い場合>

親族間取引の場合、通常相続税評価額を基に会社の株価算定が行われます。とりわけ、健全性が高い会社については、承継する会社の株式の相続税評価額が高く、移転に伴う贈与税・相続税負担が高額になることから、当該税負担に関する対策を準備する必要があります。例えば生前贈与、自社株評価単価引き下げ、事業承継税制(納税猶予)の適用等の対策があります。

<健全性が低い場合>

健全性が低い場合、例えば、承継会社が債務超過のケースでは、株式の相続税評価額が低額又はゼロとなり、相続税負担が発生しない可能性が高いため、自社株式の移転に伴う納税対策は不要となります。一方で、承継会社の業績及び資金繰りの問題が発生するため、後継者にスムーズに引き継ぐために、現経営者が後継者への完全な移行までに、経営及び財務基盤の改善(いわゆる事業再生)を果たすことが望ましいです。

【親族内承継 人的対策(ヒト)】

親族内承継の場合、後継者を選定し、後継者の人材育成を実施していくことになります。

この点、事業承継は経営の根幹に関わるため、親族内であるからといってすぐに経営権を全権移譲することは不可能であり、ある程度時間をかけて現経営者が後継者に経営理念の伝承、教育指導、権限移譲を実行していくことが必要となります。また、従業員や取引先への後継者の紹介など、人脈の後継者に対する承継も重要な引継事項となります。

税理士法人髙野総合会計事務所 「TSKニュース&トピックス」(2019年1月21日)より再編集のうえ掲載