後継者ごとの対処法 ~ゼロから学ぶ「事業承継 超入門」②~

- 入門ガイド

- 解説コラム

- 連載

[初級者のための入門解説]

後継者ごとの対処法 ~ゼロから学ぶ「事業承継 超入門」②~

事業承継の基本ポイントを、わかりやすく解説する「ゼロから学ぶ『事業承継 超入門』」シリーズです。

今回は、「後継者ごとの対処法」として、それぞれのケースにおいて、どの様な対処法を取るべきなのかを解説していきます。

〈解説〉

前回、解説したとおり事業承継は、後継候補者の属性によって区分すると、親から子などへの「親族承継」、役員や従業員への「社内承継」、外部に譲渡する「M&A」の3つの類型のいずれかになりますが、それぞれのケースにおいて何をしたらよいのか、と相談を受けることが少なからずあります。

特例事業承継税制の内容やM&Aに関する解説本は多々ありますが、どういうときに何を利用したらよいのかがイマイチわからないといわれます。

そこで、本稿では、どういうときに、どういう処方をしたらよいかを、シンプルに「後継者ごとの対処法」として整理してみました。

単純化した分だけ、相違することもありえますが、どうしたらよいかがわかりやすくなったかと思います。

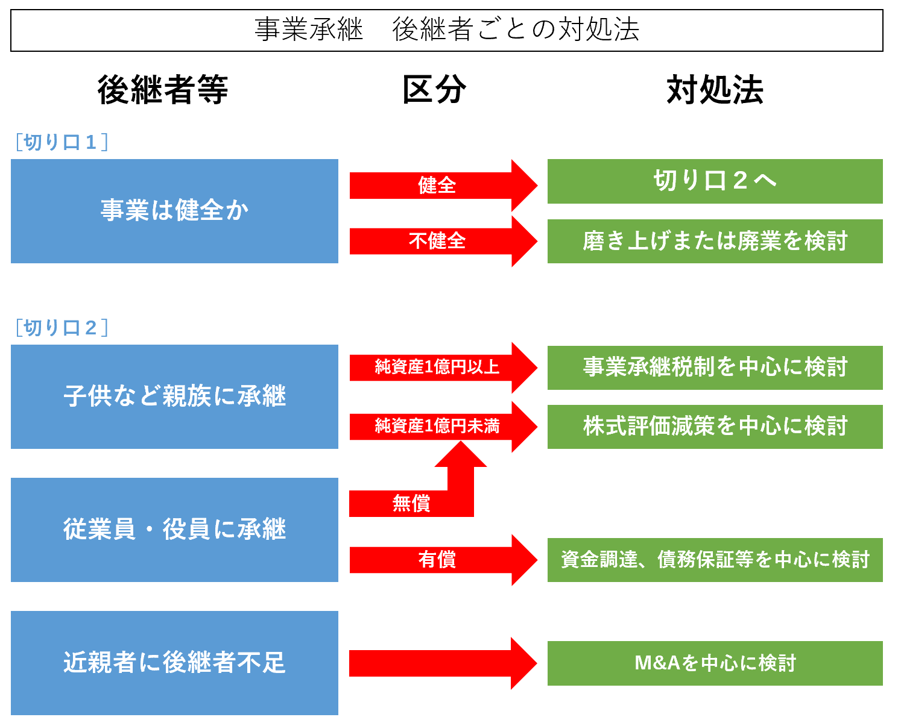

1.切り口1

後継候補者が誰であっても、まずは、事業の承継が可能か、可能でないかを検討します。

その際のメルクマールは、事業が健全か、健全でないかです。

いわゆる健全な事業とは、事業の営業利益、または営業キャッシュフローが黒字かそうでないかによって判別します。仮にその時点の貸借対照表が債務超過であったとしても、数年(一般的には3年程度)で回収できる位の営業利益があれば、健全の範疇に入ると考えてもよいと思います。

事業が健全であれば、後継候補者への承継やM&Aによる売却(切り口2)の検討をします。

他方で、事業が健全でない場合は、事業磨き上げ(事業再生)によって健全化できないか、できない場合は廃業・清算を検討することになります。

万が一、事業が健全でないと判断した場合でも、早期に判断することで無駄な赤字の垂れ流しを避けることができるので、このような分析を行うことには意味があります。

2.切り口2

事業が健全な場合、あるいは、事業の磨き上げによって健全化できる場合、次に後継候補者の属性に従い、それぞれ次のような対処をします。

(1)親族承継

子供や兄弟などの親族を後継者とする場合は、無償での承継、すなわち、贈与や相続によって承継するのが通常です。相続か贈与のどちらが適してるかというと、承継計画に沿った実行が可能な贈与の方が優れていると思います。

なぜかというと、事業承継のメインテーマは事業自体の円滑な承継にあるわけですが、承継すべき経営理念やコアコンピタンスの明確化、後継者教育、従業員や取引関係者・金融機関の協力取り付け、個人保証など多くの課題解決を同時並行的に進めるに際して、計画できない相続でなく、計画可能な贈与がマッチするためです。

事業承継時の税金(相続税・贈与税)も課題のひとつなので、税負担を軽減するために株式に対する税金が無税となる特例事業承継税制を利用すべきでしょう。しかし、特例事業承継税制は手間とコストがかかるので、すべてのケースにおいて利用すべきではありません。個人的には純資産が1億円以上の規模で相続税や贈与税が数千万円かかるようなケースで利用すべきかと思います。他方で、それよりも規模が小さい場合は、持株会を使って対象株式数を抑えたり、株式評価の低減を図ったりといった税対策を中心に行った方が良いと思います。

(2)役員・従業員承継

親族後継者がいない場合は、役員や従業員に後継候補者がいないかを探ることになります。

役員・従業員承継の場合、通常は有償取引となるでしょうから、特例事業承継税制は利用できません。極めて稀でしょうが、無償で行う場合は、親族承継と同様に特例事業承継税制が利用できます。その場合、特例事業承継税制には、後継者は自身の同族関係者(親族等)で過半数の議決権を有するという要件があるので、必要に応じて先代経営者と養子縁組するなどの対策が必要になる場合があります。(後継者の同族関係者で議決権の過半数を所有できない場合)

役員・従業員承継の場合の最大の課題は、株式買い取り代金の資金調達と金融機関借入金の個人保証、そして経営者としての適格性です。株式購入対価が高いと個人資金では足りず金融機関からの借入で賄う必要があります。また、金融機関借入金の個人保証に関しては後継候補者本人にやる気があっても家族の反対で破談になるケースはよく耳にします。更に、従業員としては超がつくほど有能な方でも経営者として優秀とは限りません。

このように役員・従業員承継はそれなりにハードルが高いので、それほど成功例が多くないというのが現実です。

(3)近親者に後継者不在

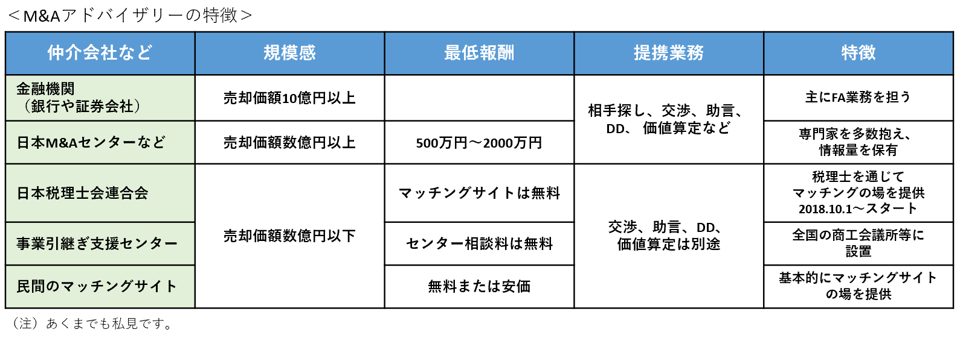

親族や会社内部に後継候補者がいない場合は、M&Aによる売却を検討することになります。M&Aで売却しようとする場合、M&A仲介業者、マッチングサイト、日本税理士会連合会、事業引継支援センターなど、どの機関を利用するかを検討します。

その際の一番大きな問題は費用と言われます。M&A仲介会社に依頼すると最低500万円かかりますが、マッチングサイトなら売り手数料がかからないなど大きな違いがあります。他方、M&A仲介会社に頼めば仲介会社が有する豊富なマーケットが利用できますし、法務面や会計面の専門家も利用できますが、マッチングサイトは自分自身で対応するのが基本です。

このような違いを十分理解したうえで、M&Aを進めることになりますが、時間を優先したい場合は複数の機関を利用することも検討したらよいと思います。

次回は、それぞれの内容について、深堀してみたいと思います。

![]()