Q-10 M&Aのマッチングというのはどのような形で行うのでしょうか?|3分でわかる!M&Aのこと【解説コラム】

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

□■―――――――――

今後、ますます活用が進んでいくであろうM&Aについて、できるだけわかりやすくQ&A形式で解説するコラムを掲載することにしました。ぜひご一読ください!

―――――――――■□

Q-10 M&Aのマッチングというのはどのような形で行うのでしょうか?

A

M&Aにおけるマッチングとは、それぞれの希望やニーズにあった会社・事業の売り手と買い手同士が結びつくことを意味します。仮に、売り手と買い手が出会ったとしても、それぞれの希望やニーズに合わなければ意味がありません。重要なのは適切な条件・価格で株式譲渡等のM&A契約を締結することができるかどうかや、売り手と買い手双方の会社にとってM&A後にもメリットが感じられるかどうかになります。 M&Aにおいては納得のできる相手先とマッチングすることが最大のハードルといってもいいでしょう。

主なマッチングの方法としては、以下の2つが挙げられます。

■仲介(相対)

この方法は、売り手及び買い手がM&A仲介会社やFA(ファイナンシャル・アドバイザー)にそれぞれの希望条件を提示します。

それを受けて、M&A仲介会社やFAは、その提示された条件を受けてマッチングを行い、もっとも条件に適した会社を候補先としてピックアップします。そのため、基本的に売り手はピックアップされた買い手候補1社ずつと交渉を進めていくことになります。

現在はWEBサイトなどでM&Aの希望条件等を簡単に申し込みができるM&A仲介会社やマッチングサイトが複数存在しています。

■入札(オークション)

この方法は、売り手が購入を希望する買い手候補を複数社募り、応募してきた買い手がそれぞれの希望の買収条件や金額を文書化した「意向表明書」という形で売り手に提示します。売り手は提示された条件を比較・検討したのち、もっとも好条件を提示した買い手を交渉相手として選び、交渉を進めていくことになります。

それぞれの方式について以下のようなメリット、デメリットが考えられるため、自社に合った方式を選択することでM&Aをより円滑に進めることができます。

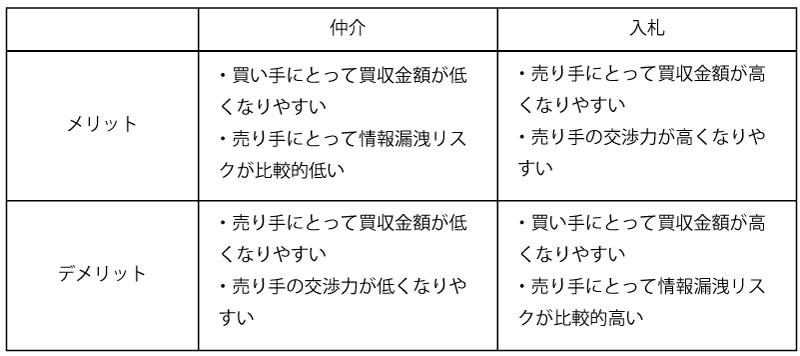

■メリット、デメリット

仲介は1対1での交渉となるため、競合相手がいないことから買い手にとって入札よりも買収金額が低くなりやすいことと、情報の開示が1社のみに限定されるため、情報が漏えいするリスクが相対的に低いことがメリットとしてあげられます。反対に、仲介は競争原理が働きにくくなるため、売り手にとって買収金額が安くなる傾向があり、また、希望の買収条件が通りづらくなるなど交渉力も低くなりやすい点がデメリットとしてあげられます。

一方、入札は競争原理が働き、買い手は選んでもらうために他社よりも好条件を提示する必要があるため、売り手にとっては仲介よりも買収金額や交渉力が高くなりやすい点がメリットとしてあげられます。反対に、入札は競合相手が複数いることから買い手にとっては買収金額が高くなりやすいことと、複数社に対して情報を開示することで情報漏えいリスクが相対的に高くなることがデメリットとしてあげられます。

それぞれの方法のメリット、デメリットをまとめると次の表になります。

このようにM&Aのマッチング方法にはそれぞれメリット、デメリットがあります。それらを考慮して最終的なマッチング方法を選択することが重要になりますが、最も重要なのは希望にあうマッチング対象先と出会えるかどうかです。そのため、マッチング方法のみにとらわれずに、常にアンテナを張り巡らせることが重要になってくるでしょう。

(執筆:税理士・公認会計士 風間啓哉)

このコラムでは読者の方からのご質問も募集しています。M&Aに関することで疑問に思っていること、コラムの内容に関してもっと詳しく知りたいこと、○○について取り上げてほしい、などありましたら、こちらのアドレス(links@zeiken.co.jp)までお知らせください

(注意)回答・解説は原則このコラム内で行い、個別の回答はできません。個別事例についてのご相談には対応できませんのであらかじめご承知おきください。

風間啓哉(かざま けいや)

税理士・公認会計士(風間会計事務所 代表)

2005年公認会計士登録、2010年税理士登録。

監査法人にて監査業務を経験後、上場会社オーナー及び富裕層向けの各種税務会計コンサル業務及びM&Aアドバイザリー業務等に従事。その後、事業会社㈱デジタルハーツ(現 ㈱デジタルハーツホールディングス:東証プライム)へ参画し、同社取締役CFOを経て、同社非常勤監査役(現任)を経験。2018年から会計事務所を本格的に立ち上げ、現在に至る。

(著書等)『PB・FPのための上場会社オーナーの資産管理実務(三訂版)』『資産家・事業家 税務コンサルティングマニュアル』(共著、税務研究会)、『ケーススタディ M&A会計・税務戦略』(共著、金融財政事情研究会)

↓ 会計事務所の所長様向け ↓

↓ M&Aの解説をもっと読む ↓

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー