マイホーム買換特例の適用状況などについて

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

マイホーム買換特例の適用状況などについて

〈解説〉

税理士法人タクトコンサルティング(遠藤 純一)

[関連解説]

1.はじめに

住宅の住み替えを支援する税制である「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」(租税特別措置法36条の2、以下「マイホーム買換特例」という。)は、適用期限が令和5年12月31日までとされています(令和4年度税制改正)。同改正では、買換資産が、次のどちらかである場合、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たす要件が追加されています。

ア.令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が同年6月30日以前のものを除く。)

イ.建築確認を受けない住宅で登記簿上の建築日付が令和6年7月1日以降のもの

2.居住期間10年以上の要件等

このマイホーム買換特例は、保有期間が10年を超え、居住期間が10年以上の一定の要件を満たす居住用財産(マイホーム)を譲渡して、たとえば元のマイホームよりも高い金額の新たな住宅に買い換え、その他所定の要件を満たす場合、マイホームの譲渡益にかかる譲渡所得課税を先送りする特例です。

また、適用要件の1つである「居住期間10年以上」については、しばしば税務当局内でも注意喚起が行われているようです(東京国税局「資産税審理研修資料」令和3年8月)。たとえば、後で取得して自分の家になる借家に住んでいた期間も「居住期間10年以上」の判定の期間に入るのかどうかという点についてです。

この「居住期間10年以上」の判定の仕方については、措置法通達36の2-2で次のように整理されています。

措置法第36条の2第1項第1号に規定する「当該個人がその居住の用に供している家屋」の居住期間(当該個人がその居住の用に供している期間として措置法令第24条の2第6項に規定する期間をいう。以下36の2-22までにおいて同じ。)が10年以上であるものかどうかは、次により判定する。(平19課資3-5、課個2-15、課審6-9改正)

(1)当該個人が、譲渡した家屋の存する場所に居住していなかった期間がある場合には、居住していなかった期間を除きその前後の居住していた期間を合計する。

(2)居住期間に該当するかどうかの判定については、31の3-2及び31の3-6に準じて取り扱う。

上記の取扱いでは、「譲渡した家屋の存する場所に居住していなかった期間」と整理されていることから、その家が借家かどうかを問わないものとされています。借家の譲渡を受けた親から相続で取得した元借家の家を相続人が譲渡する場合、取得価額の引継ぎにより譲渡益は大きくなりがちだと思われます。

このような場合には、マイホーム買換特例の適用ができるなら、買換えに際しての税負担は少なくできることでしょう。

3.適用状況などについて

マイホーム買換特例について、譲渡益から3,000万円まで控除する「居住用財産の譲渡所得の特別控除(租税特別措置法35条)」との比較では、譲渡益の金額が3000万円よりも大きい場合にこの特例を利用すれば、目先の譲渡所得課税による税負担を効果的に先送りできるのがポイントです。

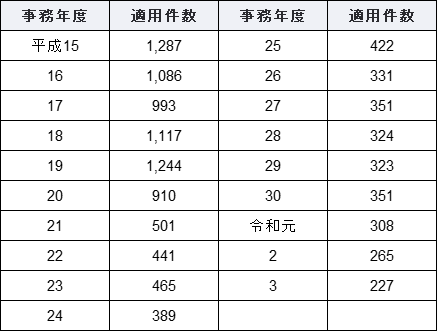

ただ、住宅譲渡対価の上限が1億円とされた平成26年以降は、適用件数も年間400件を超えることはなくなっています。ここ19年間のマイホーム買換特例の適用状況は次の通り(国税庁「資産税事務処理状況表」)。

令和4年度税制改正に向けた国土交通省の税制改正要望では「特に従前住宅の所有期間の長い高齢者層に譲渡益及びその課税負担が発生することが多い一方、これらの層は新しいローンを組みにくい。従前住宅の売却金等により新たな住宅を購入せざるを得ないこれらの層にとっては、売却時の課税負担が買換えの障害となるため、こうした障害を減少させることにより、ライフステージの変化に応じた円滑な住替えを支援することが必要である。」として、適用期限の延長を要望していました。

令和4年度税制改正ではそれが認められたわけですが、今年の年末で期限を迎えるマイホーム買換特例について、令和6年度税制改正では、どのようになるか注目されます。

税理士法人タクトコンサルティング 「TACTニュース」(2023/7/10)より転載