![【Q&A】遺言書に沿った遺産の分割が合意に至っていない場合の相続税の申告について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

[税理士のための税務事例解説]

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「遺言書に沿った遺産の分割が合意に至っていない場合の相続税の申告について」についてです。

[関連解説]

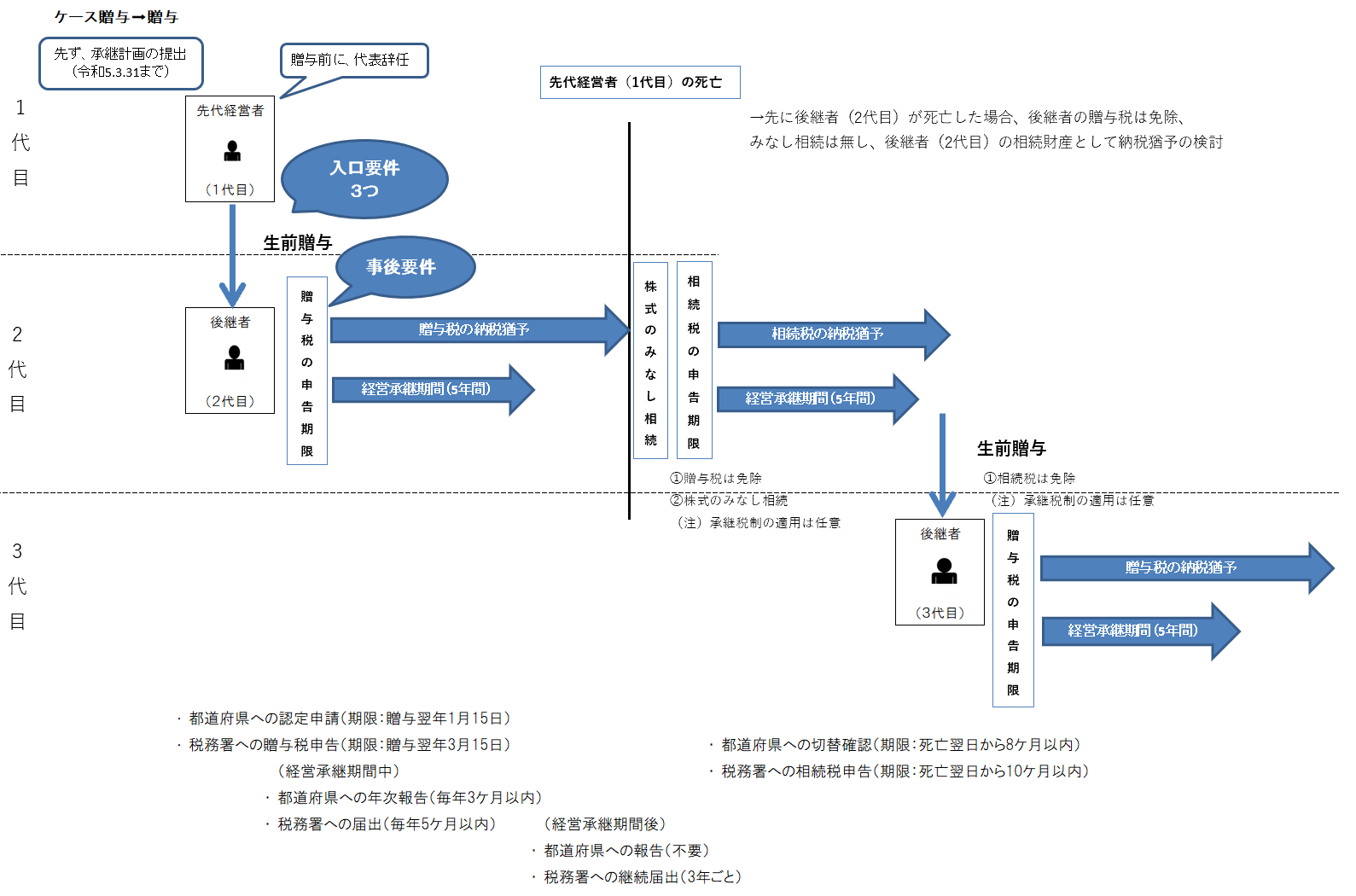

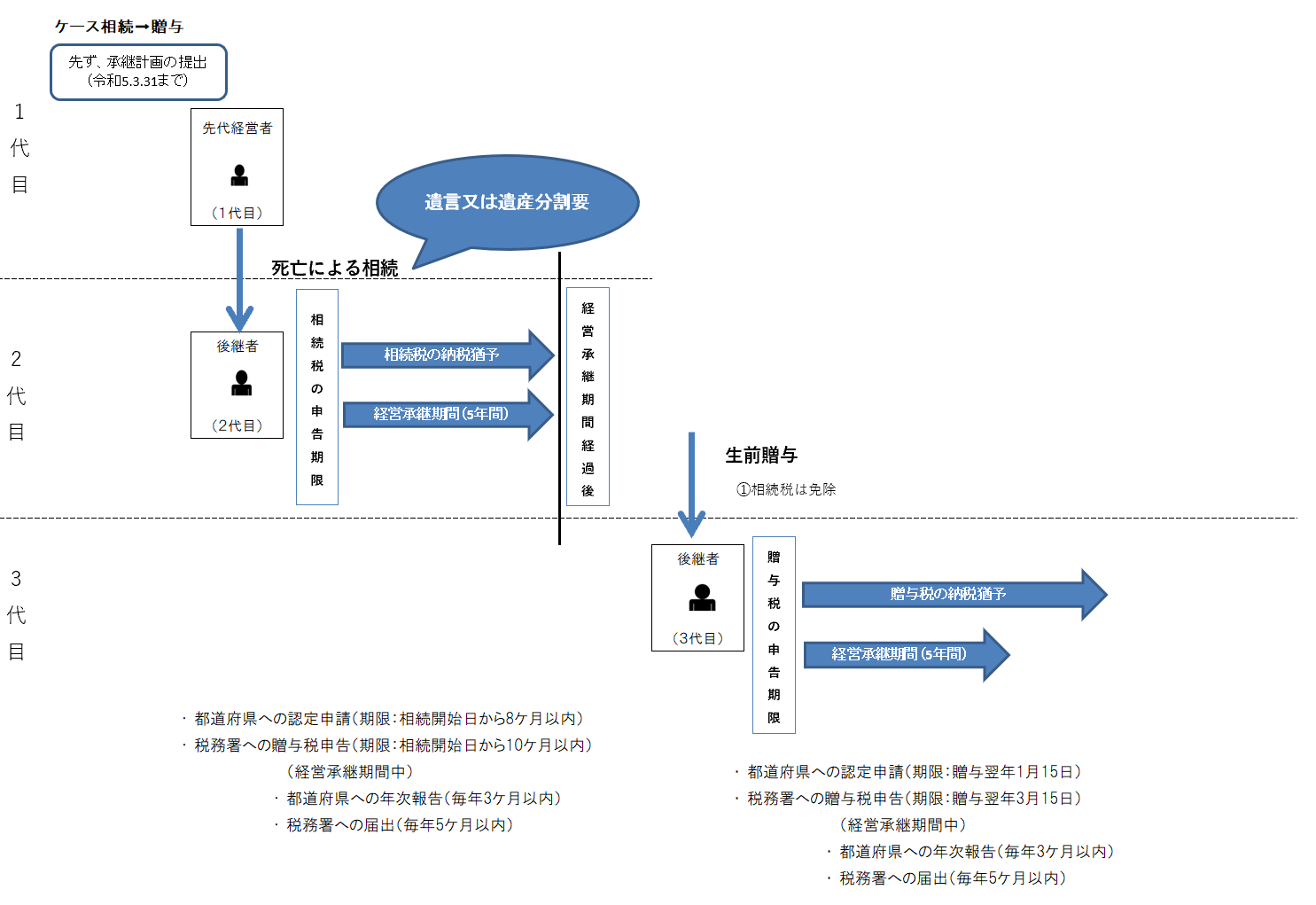

■【Q&A】個人版事業承継税制について ~先代事業者が医師、後継者が歯科医師の場合~

■【Q&A】分割協議により遺言と異なる者が財産を取得した場合の贈与課税の有無

[質問]

被相続人の自筆証書遺言があります。裁判所の検認も受けており、遺言書としての法的効力も認められております。

法定相続人に相続させる旨、及び、法定相続人以外(甥、姪など)に遺贈する旨が書かれておりますが、相続人間で遺産分割に関して揉めており、遺言書通りに執行できず遺産分割ができない状況です。

この場合、相続税の申告は、申告期限までに、遺言書に基づいて申告を行うのか、もしくは未分割財産として申告を行うのか、どちらが正しいのでしょうか。

[回答]

ご照会の事例は、遺産の分割が行われておりませんので相続税法55条の定めるところにより未分割遺産に対する課税の手続きによることになります。

被相続人の遺産は不動産、動産、無形資産など多様な構成となっており、その個々の遺産を承継する地位を有する相続人等がどのように取得するかを定めるのが遺産分割です。例えば、被相続人甲の遺産にA町に所在する地積100㎡、価額500万円のa土地とB町に所在する地積100㎡、価額500万円のb土地があるという場合において、それぞれ法定相続分2分の1を有する相続人乙および丙がいずれもa土地の取得を望んだとする法定相続分が等しくa土地とb土地の地積および価額も等しいところから、その所在地の別を如何にするかだけが問題として残されます。この点について協議してそれぞれの相続する土地を決めるのが遺産分割協議であり、個々の遺産について個別にその取得者を定めるために遺産分割の協議は行われます。

ご照会の事例では、この遺産分割の協議が行われない状態にあり、相続税の申告は上記のとおり相続税法55条の定めに従い申告手続きを進めることになります。

税理士懇話会事例データベースより

(2019年12月09日回答)

[ご注意]

掲載情報は、解説作成時点の情報です。また、例示された質問のみを前提とした解説となります。類似する全ての事案に当てはまるものではございません。個々の事案につきましては、ご自身の判断と責任のもとで適法性・有用性を考慮してご利用いただくようお願い申し上げます。