[解説ニュース]

配当に係る源泉徴収不要の改正と実務上の留意点

〈解説〉

税理士法人タクトコンサルティング(中坂 克司/税理士)

[関連解説]

■【Q&A】株式移転により個人株主が保有株式を新設法人に譲渡した場合の譲渡所得の特例

■店舗建物の貸主における消費税の2割特例の適用と、適用後の簡易課税選択届出の特例

1.はじめに

配当に係る源泉所得税について、令和5年10月1日以後に支払われるものから(令和4年度税制改正)、見直しが行われております。

今回は改めて改正の内容をお伝えするとともに、改正後の事業承継や組織再編の実務でのポイントをお伝えします。

2.改正の内容

(1)源泉徴収不要

法人(一般社団法人等を除く)が、支払を受ける配当等で次の株式に係るものについては、所得税が課税されないこととなり、配当の支払側においても源泉徴収が不要となりました(所法177、212③、所令301②)。

①配当計算期間の初日から末日まで継続して完全支配関係がある株式(法法23⑤に規定する完全子法人株式等。ただし、直接保有に限る)

②その配当等の基準日において、発行済株式総数(自己株式を除く)の1/3超を保有している株式(直接保有に限る。①に該当するものを除く)

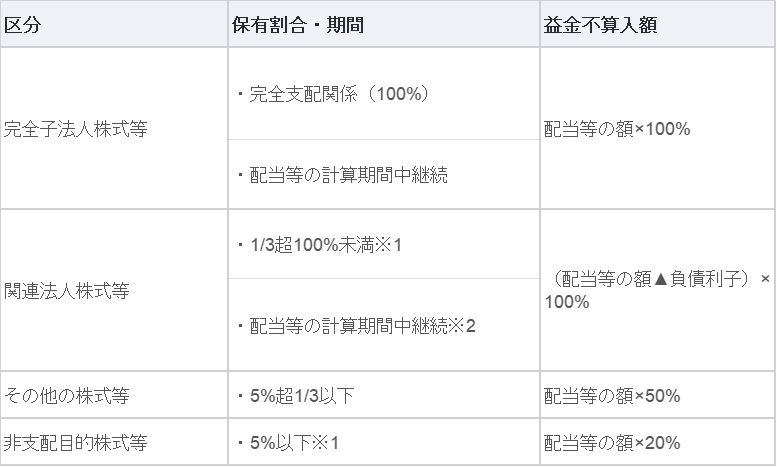

(2)受取配当等の益金不算入制度

法人が受ける配当等については、下記の保有割合と期間により、益金不算入とされる金額が異なります(法法23①④⑤⑥)。

※1 完全支配関係がある他の法人の保有割合も含める

※2 計算期間が6月を超える場合は6月

(3)範囲の相違

上記の通り、1/3超100%未満の株式を保有している場合、源泉徴収の要否は基準日で判定しますが、受取配当等の益金不算入制度は配当等の計算期間中の継続保有が要件になっています。

また、源泉徴収の要否は直接保有分のみで判定しますが、受取配当等の益金不算入制度は、完全支配関係がある他の法人の保有割合も含めて判定します。

そのため、源泉徴収は不要であるが受取配当等の益金不算入割合は100%でない場合や、源泉徴収は必要であるが受取配当等の益金不算入割合は100%である場合も想定されますので、注意が必要です。

3.持株会社組成後、最初に受ける配当金の取扱い

事業承継や組織再編の実務で問題になるのが、期の途中に親会社として持株会社を組成した場合の、最初に受ける配当金の取り扱いです。

例えば、後継者が新たに持株会社(親会社)を設立して、借入金により資金調達を行い、承継対象会社(子会社)の株式を売買により100%取得し、その後は子会社からの配当により借入金の返済を計画する場合の、持株会社が最初に受ける配当金が該当します。こちらの例では、下記の取り扱いとなります。

(1)源泉所得税

源泉徴収の改正前の取り扱いでは、源泉徴収が必要で、最終的に源泉徴収された所得税は、承継対象会社の配当計算期間のうち株式を取得した日からの保有期間分しか、所得税額控除として法人税額から控除できませんでした。改正後は、最初の配当についても、基準日において、発行済株式総数の1/3超を保有しているため、源泉徴収自体がなされないこととなります。

(2)受取配当等の益金不算入

売買により、承継対象会社の配当計算期間の途中に完全支配関係を有することになった場合には、配当計算期間の初日から売買日まで継続して承継対象会社と従前の株主に完全支配関係があり、売買日から配当計算期間の末日まで継続して持株会社と従前の株主との間及び承継対象会社と従前の株主との間に完全支配関係がある場合は、「完全子法人株式等」に該当します(法令22の2①)。

従って、売買前に承継対象会社を親族のみで保有しており、その親族の子供が持株会社の株主として承継を行う場合などは「完全子法人株式等」に該当し、親族外の後継者が株主になる場合などは、その保有期間によって、「関連法人株式等」又は「その他の株式等」に該当することになります。

税理士法人タクトコンサルティング 「TACTニュース」(2024/11/11)より転載