土地の地目等は、相続時の利用状況をもとに判断すべきとした裁決

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

土地の地目等は、相続時の利用状況をもとに判断すべきとした裁決

〈解説〉

税理士法人タクトコンサルティング(遠藤 純一)

[関連解説]

1、相続税の土地評価の単位とは?

相続財産である土地を金銭価値で見積もる評価をする場合には、土地は、(1)宅地、(2)田、(3)畑、(4)山林、(5)原野、(6)牧場、(7)池沼、(9)鉱泉地及び(10)雑種地の地目の別に評価することとされています。なお、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとされます。

このうち宅地については、利用の単位となっている1画地の宅地ごとに評価することになっています。必ずしも1筆ごとではないところがポイントです。

もっとも贈与、遺産分割等による宅地の分割が親族間等で行われた場合、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とするルールがあります。

さて、建物の建築確認を受ける際に、その敷地とされていた土地の利用状況が、建物の敷地以外の用途にも利用されることがあります。その場合、土地の評価単位の判定はどのようになるのでしょうか?今回は、そんな問題を孕んだ最近の裁決事例を紹介します。

2、事例の概要

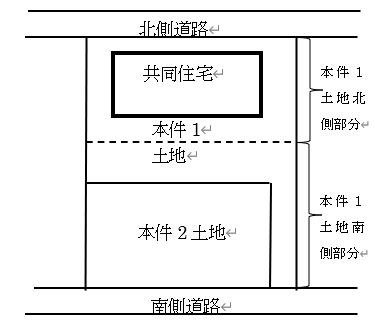

問題となった相続財産の土地は、次のような土地でした(国税不服審判所 令和4年3月9日裁決)。

図

被相続人は平成15年に共同住宅の新築に際し概ね本件1土地を敷地として建築確認申請を行いました。その後相続が開始し、相続人Aが本件1土地及び共同住宅を、相続人Bが本件2土地を遺産分割により相続しました。相続開始時点の土地の利用状況は、本件1土地の点線部分の南側を含む本件2土地が月極駐車場となっていましたが、共同住宅入居者専用ではありませんでした。本件1土地の南側道路に接する部分にはフェンスが設置され、当該通路部分を通って南側道路に出ることはできない状況でした。

相続人らは本件1土地については、共同住宅の敷地である宅地で不整形地として当初申告しました。

ところが税務署は、本件1土地の北側共同住宅の敷地部分(宅地)と駐車場となっている南側部分(雑種地)は一体性がないとして、評価単位を分けて更正処分をしたことから、国税不服審判所(以下、審判所という)の判断を求めることになったものです。

争点は、本件1土地北側部分と、本件1土地南側部分に分けて評価すべきか。具体的には、本件1土地の地目につき、本件1土地北側部分は宅地、本件1土地南側部分は雑種地として、それぞれの評価単位ごとに土地の価額を評価すべきか否か。

3、審判所の判断

審判所は、本件1土地の点線部分に柵が設置されていたことや、植栽などがあって事実上、共同住宅の敷地から駐車場側へ通りぬけられなかったこと等を確認し、本件1土地の南側部分は、共同住宅の敷地の効用を果たすための必要な土地とは認められないと判断しました。そのうえで審判所は、最終的に「本件1土地北側部分の地目は宅地、本件1土地南側部分の地目は雑種地と判定すべき」としました。

この点、相続人が次のように主張していました。「本件1土地南側部分は、①避難通路として本件共同住宅の敷地の効用を果たすために必要な土地であること、②建築確認申請における建蔽率及び容積率の計算上、本件共同住宅の敷地に含まれていることから、本件共同住宅の敷地として本件1土地北側部分と一の評価単位とすべき」。

これに対し審判所は「土地の地目の判定においては、土地の現況及び利用目的に重点を置くこととされるものであり、その利用目的については、課税時期における利用状況を基に判断すべき」と述べ、「建築確認における申請内容いかんは、上記の結論を左右するものではない」として、相続人の言い分を退けています。

税理士法人タクトコンサルティング 「TACTニュース」(2022/09/20)より転載