道路と高低差のある雑種地の評価で土止め費用の控除が認められた事例

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

道路と高低差のある雑種地の評価で土止め費用の控除が認められた事例

〈解説〉

税理士法人タクトコンサルティング(遠藤 純一)

[関連解説]

■小規模宅地等特例:相続人の継続事業への関与度合いが問われた事例

1.はじめに

相続税評価をする土地がたとえば駐車場やテニスコート等、はたまた荒れ地であることがあります。この場合、相続税の評価の区分が雑種地と判定されるかどうかがポイントの1つになります。法令上では、雑種地とは、不動産登記事務取扱手続準則で定められた23の地目のうち、田、畑、宅地…公衆用道路、公園等22ある地目に該当しない23番目の区分の土地とされており、相続税の財産評価でも、不動産登記事務取扱手続準則に準じて雑種地かどうかを判定します。

雑種地の相続税評価は「原則として、その雑種地と状況が類似する付近の土地についてこの通達の定めるところにより評価した1㎡当たりの価額を基とし、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて計算した金額によって評価する」(財産評価通達82)。どのようなロケーションにあるかが雑種地の相続税評価に影響し、場合によっては宅地並みに評価される場合があります。

今回は、市街化区域・市街化調整区域を定めていない都市計画区域で、用途地域が商業地域とされた外見上、雑草の生えた雑種地の相続税評価をめぐって争われた国税不服審判所(以下、「審判所」という。)の裁決事例で、土止め費用の控除が認められた事例(令和4年9月5日)を見てみましょう。

2.事案の概要

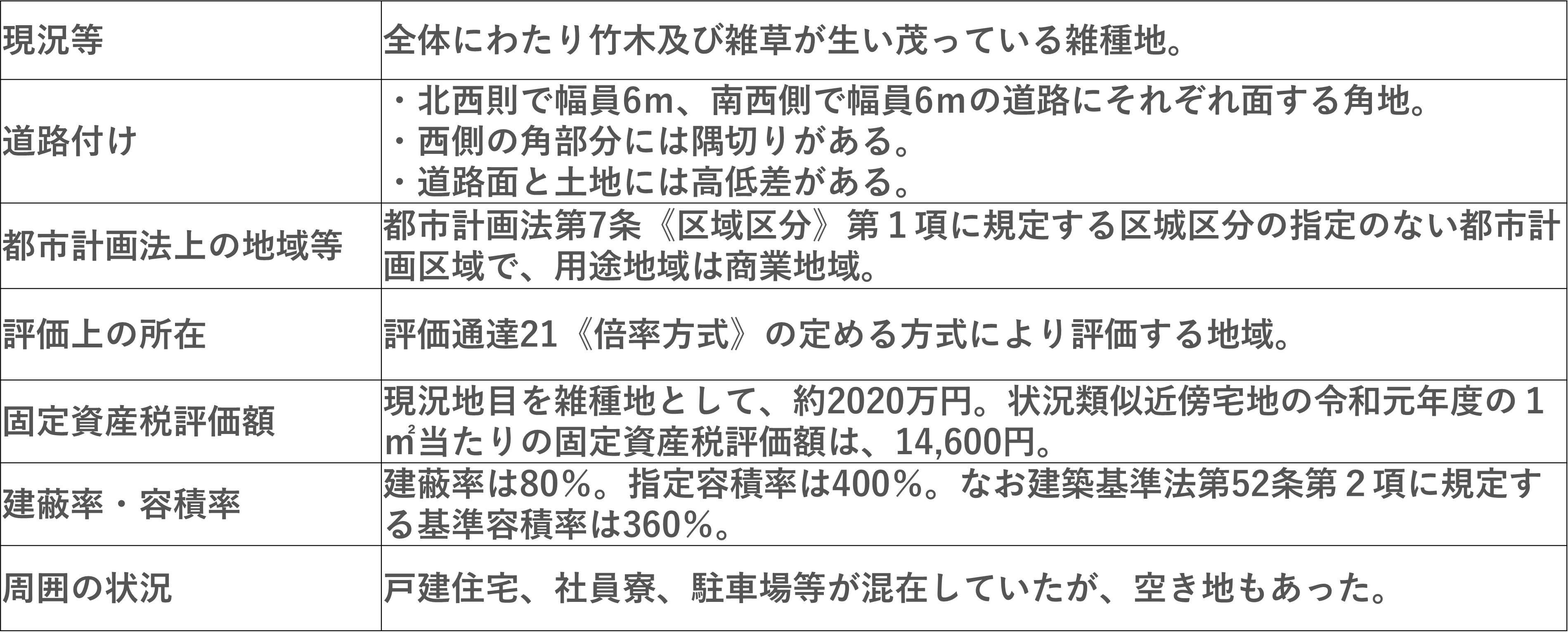

問題になった土地の状況等は、次のとおりです。

相続人は、当初申告でその土地を約2,337万円と評価していました。しかし、令和2年にこの土地を不動産鑑定を行い、1,500万円となるとして「更正の請求」を行いましたが、税務当局に認められず、審査請求に及んだものです。

3.審判所の判断

審判所は、財産評価は特別の事情がない限り、財産評価基本通達の定める評価方法によって評価するのが相当としたうえで、都市計画の用途地域の指定がある地域にある雑種地の価額については、「その価額の形成要因が、当該雑種地を宅地として利用することを前提としたものであるから、その要因は近隣の宅地と変わりがなく、また、当該雑種地と宅地との比較においては、宅地造成費相当額だけの格差があるものと認められる」と評価の考え方を示しました。

具体的には「その雑種地が宅地であるとした場合の価額から、その雑種地を宅地に転用する場合において通常必要と認められる造成費に相当する金額として、整地等に要する費用の額がおおむね同一と認められる地城ごとに国税局長が定めた金額を控除する方式により評価することが相当(中略)宅地造成費とは、宅地との比較において格差があると認められる宅地造成費相当額、すなわち、その雑種地を宅地として利用可能な状態にするために必要とされる整地、土盛り、土止めに要する金額を指すものと解するのが相当である」としました。

あてはめでは、審判所は、北西側道路から平均で1.073m、南西側道路から平均で0.645m、隅切りから平均で1.065m高い位置にあることを認定し、「道路面よりも高い位置にある土地から各道路及び隅切りに向けて、土地上の土砂が流出していると認められる。これらのことからすれば、土地を宅地に転用する場合には、土砂の流出や崩壊を防止するため、本件土地と本件各道路及び本件隅切りとの境界に擁壁の構築が通常必要であると認められる」として、土止め費用の控除を認め、評価額を約1,823万円としました。

4.相続人の思惑

相続人は、問題の土地の基準容積率が360%で、地積が十分に大きいことから「地積規模の大きな宅地」並みの扱いとして、評価を下げたかったようです。400%の「指定容積率」という形式的要件で不適合となることは不合理と主張しましたが、認められませんでした。

税理士法人タクトコンサルティング 「TACTニュース」(2023/8/14)より転載