[解説ニュース]

令和3年度税制改正:住宅ローン控除の拡充

〈解説〉

税理士法人タクトコンサルティング(遠藤 純一)

[関連解説]

■【Q&A】居住用財産の譲渡に係る3,000万円控除から住宅ローン特別控除への特例選択の変更の可否適用を受けることの可否

1.はじめに

令和3年度税制改正大綱では、住宅借入金等特別控除(以下、住宅ローン控除という)の拡充(2022年12月末までの入居分)が盛り込まれました。これはコロナ禍の影響による先行き不透明さなどを背景に内需の柱となる住宅投資を刺激するためです。改正の主な項目は、①13年控除の適用期限の延長、②床面積要件の40㎡への緩和です。以下、これらについて解説します。

2.13年控除の概要

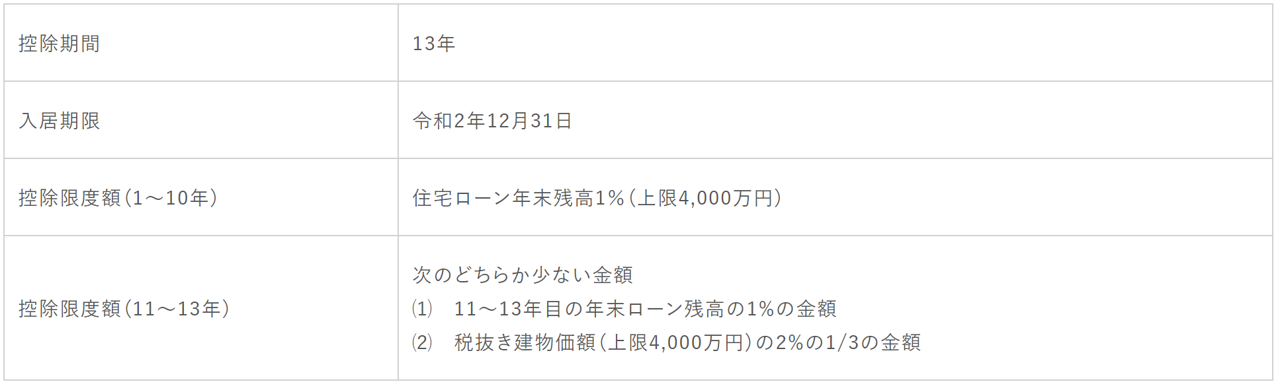

ノーマルな住宅ローン控除は年末の住宅ローン残高の1%相当額を限度として、居住した年から10年にわたって所得税と住民税から税額控除する制度です(租法41①)。

拡充された住宅ローン控除(租法41⑬以下、13年控除という)は平成31年度税制改正で創設された制度で、家屋に係る消費税等の税率が10%であることを前提にノーマルな制度とは次の点で異なりました。

表1

3.コロナ対策による入居期限等の延長

令和2年4月30日に施行された 「新型コロナウイルス感染症緊急経済対策」の税制上の措置では、入居期限である令和2年12月31日までに入居できなかった場合でも、取得・新築または増改築の日から6か月以内に居住する等、所定の要件を充たしている場合、入居期限が1年延長されることとされました。所定の要件とは次の通りです。

⑴一定の期日までに契約が行われていること。

イ-1注文住宅を新築する場合=令和2年9月末

ロ-1分譲住宅・既存住宅を取得する場合、増改築等をする場合=令和2年11 月末

⑵新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れたこと。

確定申告では、契約日がわかる契約書等のほか、コロナ禍の影響により引き渡しが遅れたこと等を証する書類を用意する必要がありました。

4.①13年控除の適用期限の延長

大綱によれば、上記⑴の契約期間が延長され、次の期間中に契約した場合には、さらに入居期限が1年延長され令和4年12月31日とされる見通しです。

イ-2居住用家屋の新築 令和2年10月1日から令和3年9月30日までの期間

ロ-2居住用家屋で建築後使用されたことのないもの若しくは既存住宅の取得又はその者の居住の用に供する家屋の増改築等 令和2年 12 月1日から令和3年 11 月30日までの期間

これに伴い、国土交通省によると、この期間の契約で延長される改正後の13年控除では、確定申告でコロナ禍の影響を証する書類等の添付が不必要になります。

なお、延長前の契約期間に住宅購入契約等をして従前の期限までに入居する場合には、コロナ禍の影響により引渡し等が遅れたことを証する書面の添付が必要なことに変わりがありません。

5.②床面積要件の緩和

上記の①の13年控除の適用を前提に、取得する家屋の床面積については、50㎡以上から40㎡以上へと引下げられます。ただし、住宅ロ―ン控除を適用する個人のその年分の所得税に係る合計所得金額が 1,000 万円を超える年については、住宅ローン控除が適用されません。

床面積要件の緩和は、住宅取得等資金の贈与税の非課税特例(租法70条の2)、同相続時精算課税制度の特例(租法70条の3)でも行われる予定です(令和3年度税制改正大綱)。

なお、住宅税制のうち登録免許税の軽減税率(租法72条の2~75)、不動産取得税1200万円控除ほか(地法73条の14ほか)固定資産税の税額軽減(地法附則15条の6ほか)にも、50㎡を下限とする床面積要件がありますが、これらは、令和3年度税制改正大綱で改正項目に挙がっていませんので、適用にはご注意ください。

税理士法人タクトコンサルティング 「TACTニュース」(2020/12/23)より転載