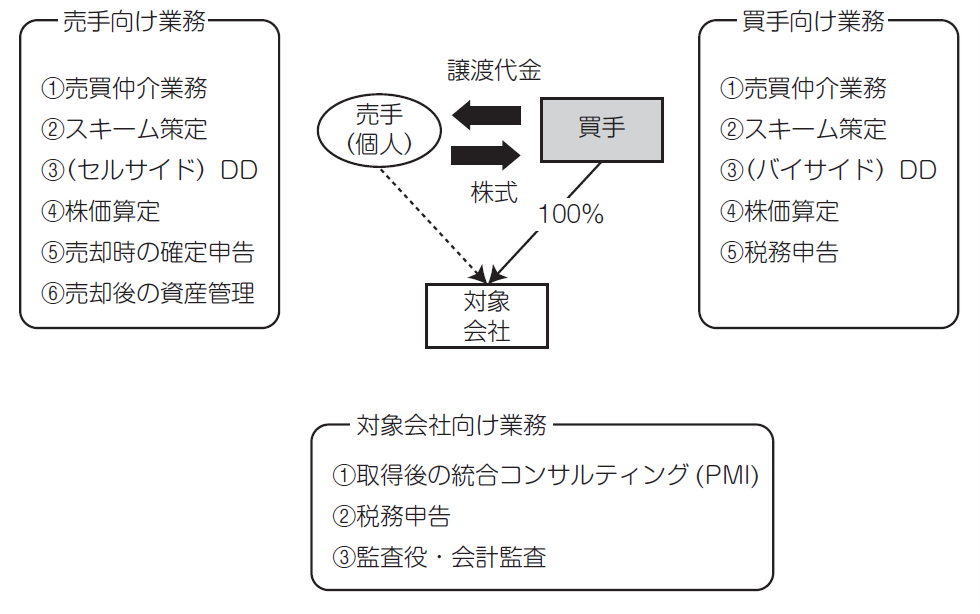

◇◆ 会計事務所M&Aの疑問(譲渡/入門編)◇◆

税務研究会では、会計事務所の事業引継ぎ(譲渡)を検討している税理士の方を対象に、全国各地で個別勉強会・相談会を開催しております。

個別勉強会・相談会の参加者から寄せられた質問の一部をご紹介いたします。

税理士事務所をM&A で売却した後、従業員の雇用は継続されるのでしょうか? また、従業員の待遇が悪くなることはありますか? 30代、40代の若い従業員もいるので心配です。

税理士事務所をM&A で売却した後、従業員の雇用は継続されるのでしょうか? また、従業員の待遇が悪くなることはありますか? 30代、40代の若い従業員もいるので心配です。

![]() 税務研究会が関わった事例でお伝えすると、ほとんどのケースで、従業員の雇用は継続されています。

税務研究会が関わった事例でお伝えすると、ほとんどのケースで、従業員の雇用は継続されています。

現在、会計事務所の「人材不足」が深刻です。そのため「従業員には継続して勤務してもらいたい」と考える買手が多いようです。実際、「従業員の継続勤務」を譲受条件に挙げる買手もいます。これは、従業員が退職してしまうと、業務が回らないだけではなく、その従業員が担当していた顧問先も離れてしまう可能性が高まるからです。

また、「従業員の待遇が悪くなるのでは?」と懸念される先生もおられますが、従業員の待遇を悪くすると、従業員の退職リスクを高めてしまうため、買手もできるだけ、従業員の待遇を下げないように配慮します。もちろん、業務内容と照らし合わせて、明らかに給与額が高すぎる場合(例えば代表の親族の給与など)は、ある程度、適正な金額に調整されることはあります。

◆会計事務所M&Aでお悩みの所長様におすすめ [秘密厳守で対応]

↓ 勉強会の開催地・開催日時など ↓

![]()

税務研究会の「会計事務所M&Aサービス」

税務研究会では、全国の会計事務所とのネットワーク生かした、会計事務所の事業引継ぎをサポートするサービスをご用意しております。

創業75年を超え、長きにわたり税務会計業界・会計事務所と共に歩んできた税務研究会だからこそ、税理士先生の立場に寄り添った、安心感のある事業引継ぎのサポートを行うことができます。

✓ 税務通信でおなじみの税務研究会が対応する ”安心感”

✓ 税理士業界を熟知したスタッフが対応する ”伴走力”

✓ 全国の会計事務所との繋がりによる ”マッチング力”

✓ 税理士業界を熟知したスタッフが対応する ”伴走力”

✓ 全国の会計事務所との繋がりによる ”マッチング力”

![税理士が関与できるM&A 業務 ~M&A業務に対する対応力が事務所の成長力を左右する時代~[税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)