![【Q&A】事業承継税制の適用要件について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

[税理士のための税務事例解説]

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「事業承継税制の適用要件について」についてです。

[関連解説]

■【Q&A】特例経営承継期間中に事業が立ち行かなくなった場合の取扱い

■【Q&A】個人版事業承継税制について ~先代事業者が医師、後継者が歯科医師の場合~

[質問]

A社は甲が代表取締役を務めていましたが、後継者として予定している乙を共同代表取締役に就任させるつもりです。その後、特例承認計画を県に提出し経営承継円滑化法の確認を受け、期間を経て甲は代表取締役を辞任し、いわゆる平取締役となり、その後乙に株式を贈与する計画です。

このような経緯を経る予定なのですが、その他の要件を満たしていた場合、上記贈与について事業承継税制の適用は可能でしょうか。

[回答]

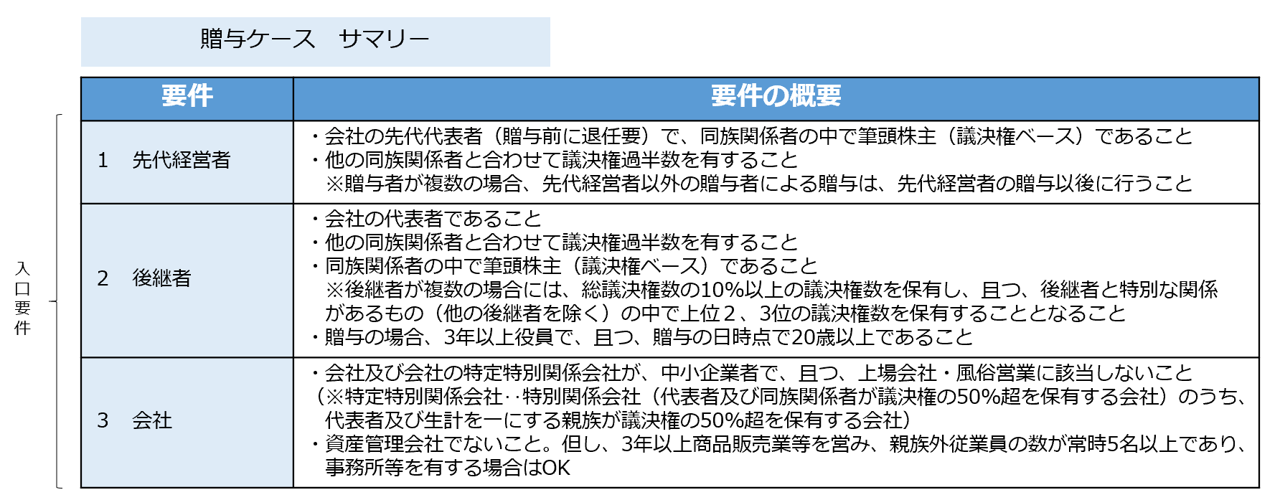

1 事業承継税制の贈与者の要件

事業承継税制(贈与税)の適用対象となる贈与者とは、以下のいずれにも該当する者をいいます(租税特別措置法施行令第40条の8第1項第一号、同施行令第40条の8の5第1項第一号)。

(1) 贈与の前に会社の代表権を有していたこと

(2) 贈与の直前において、贈与者及び贈与者の同族関係者等で総議決権数の50%超の議決権を保有し、かつ、受贈者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

(3) 贈与の時において、会社の代表権を有していないこと

2 事業承継税制の受贈者の要件

事業承継税制(贈与税)の適用対象となる受贈者とは、以下のいずれにも該当する者をいいます(租税特別措置法第70条の7第2項三号、同法第70条の7の5第2項六号)。

(1) 贈与の日において、18歳以上であること

(2) 贈与の時において、会社の代表権を有していること

(3) 贈与の時において、受贈者及び受贈者の同族関係者等で総議決権数の50%超の議決権を保有し、かつ、受贈者の同族関係者等の中で最も多くの議決権を保有することになること(受贈者が1人の場合)

(4) 贈与の日まで引き続き3年以上にわたり会社の役員の地位を有していること

3 照会事例について

ご照会の事例における代表権に関しては、贈与者(現経営者)甲は株式を贈与する前に代表権を有しており、株式の贈与時には代表権を有していませんので、贈与者の要件を満たすことになります。また、受贈者(後継者)乙は株式の贈与時には代表権を有していますので、受贈者の要件を満たすことになります。

また、役員の就任期間等に関しては、受贈者の要件の役員から代表取締役は除かれていませんので、贈与の日まで引き続き3年以上にわたり代表取締役も含めて役員の地位を有していれば、受贈者の要件を満たすことになります。

したがって、ご照会の事例のような経緯を経るとする場合で、その他の事業承継税制の要件を満たしているときには、事業承継税制の適用は可能と考えられます。

なお、事業承継税制の代表権の判定は、法律上の名前で行うことから、代表権が移動した場合には、法務局の商業登記を変更する必要があります。また、共同代表に就任させる場合には、定款等において後継者の代表権に制限を加えないことに留意してください。

税理士懇話会事例データベースより

(2023年1月30日回答)

[ご注意]

掲載情報は、解説作成時点の情報です。また、例示された質問のみを前提とした解説となります。類似する全ての事案に当てはまるものではございません。個々の事案につきましては、ご自身の判断と責任のもとで適法性・有用性を考慮してご利用いただくようお願い申し上げます。

![新型コロナウイルス等による業績悪化を理由とした M&A ・事業売却[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![【Q&A】個人版事業承継税制とは? 制度の概要や手続きをわかりやすく解説[個人版事業承継税制 入門ガイド]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/forest-1868529_1280.jpg)