[失敗しないM&Aのための「財務デューデリジェンス」]

第8回:財務デューデリジェンス「レポート(報告書)作成・報告」を理解する

~M&Aをサポートする専門家に向けたアドバイス~

〈解説〉

▷第5回:財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】

▷第6回:財務デューデリジェンス「貸借対照表項目の分析」を理解する【後編】

▷第7回:財務デューデリジェンス「事業計画の分析」を理解する

財務デューデリジェンス「レポート(報告書)作成・報告」を理解する

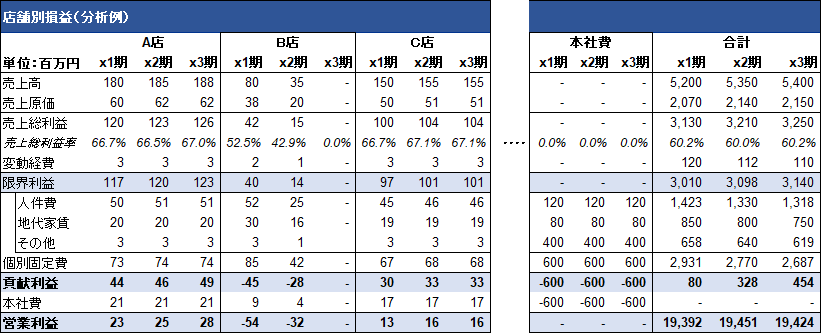

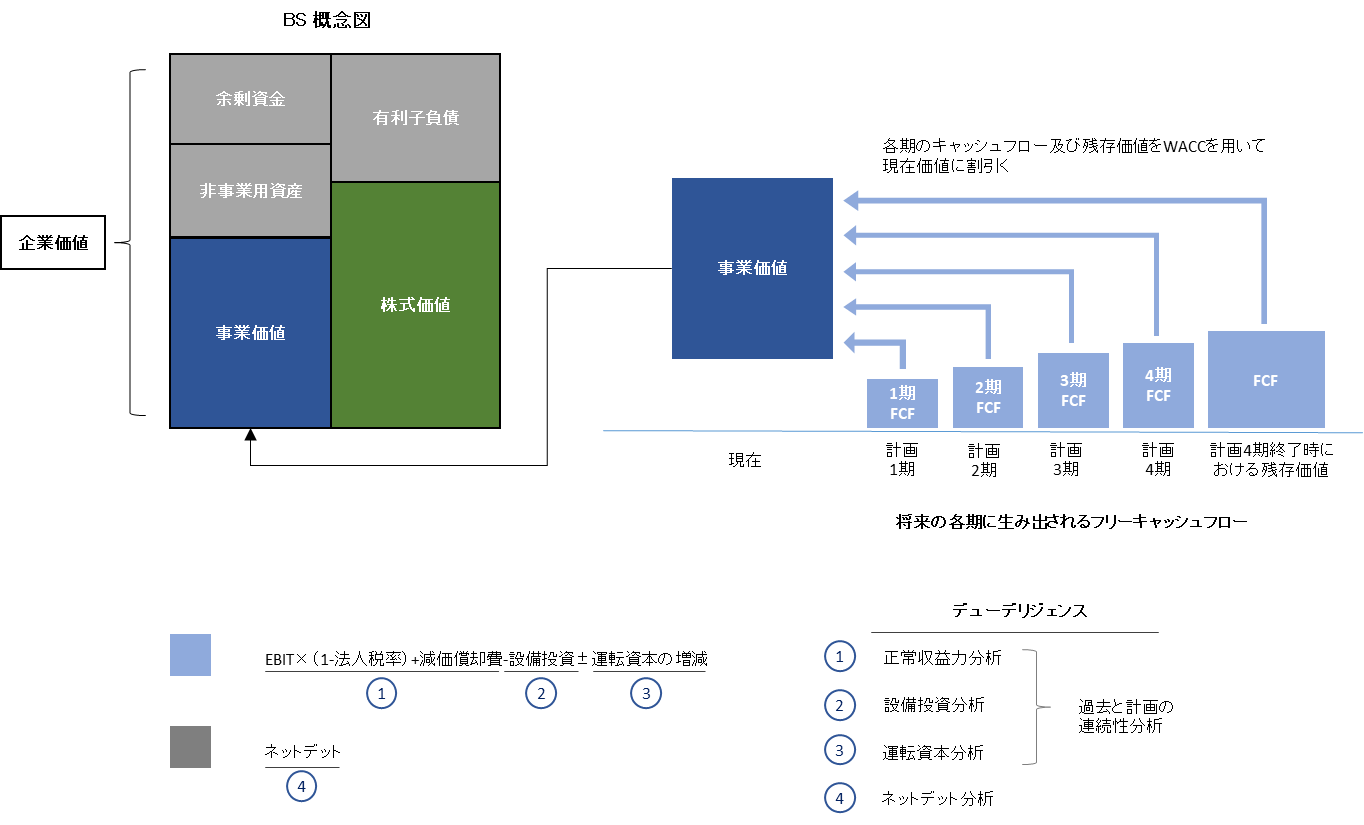

1、レポートの作成イメージ

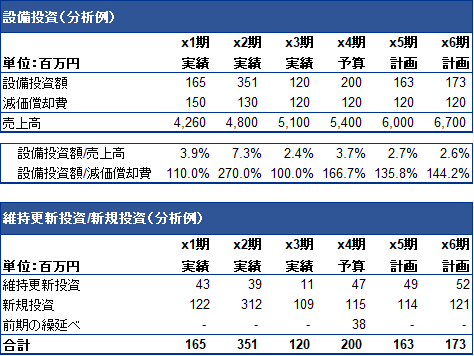

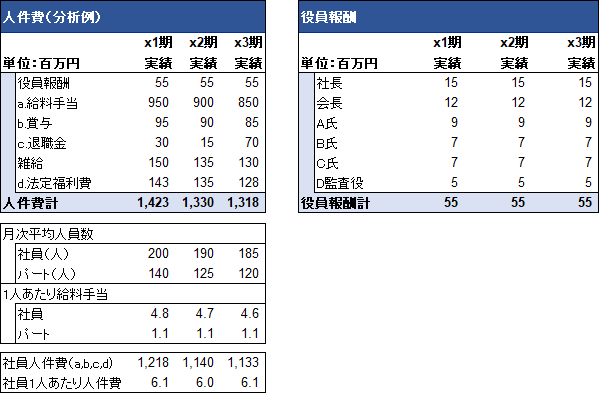

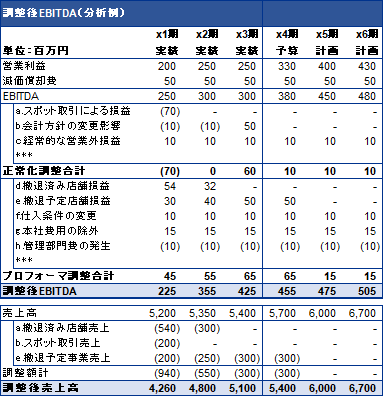

財務デューデリジェンスにおいて、論点は一定程度どの会社も同様ですが、会社ごとに特に重要と考えられる論点やその重要度が異なることがあります。また、買手企業から依頼を受けて財務デューデリジェンスを実施している場合、買手企業のニーズに合わせた分析・レポートにする必要があります。そのため、財務デューデリジェンスのレポートは対象会社ごとに毎回異なった分析・レポートとなることが一般的です。

筆者は財務デューデリジェンスのセミナー等を行った時に、受講生から「財務デューデリジェンスのレポートひな形を頂けませんか」と言われることがあります。先に述べたように、対象会社ごとに異なる分析・レポートを作成するため、ある程度の「ひな形」がないわけではないですが、ひな形通りにレポートを作ればとりあえず大丈夫というようなものは持ち合わせていません。

私のイメージするひな形は一般的な分析例が載っているものと理解していますが、おそらくそのひな形通りに分析をしても8割から9割の論点は抑えられますが、1~2割の分析が抜けてしまう可能性があります。その1~2割の分析が対象会社・買手のニーズごとに異なる部分であり、実は、その部分がとても重要な分析・レポートとなることが筆者の経験上多いです。

筆者がひな形をあまり好ましくないと思っている理由のもう一つに、対象会社ごとに異なるのはレポート全体だけはありません。それぞれの分析において、対象会社の規模や業種等によっても分析の切り口が変わり、発見事項が異なることが一般的です。レポートは、会計監査の監査調書や、税務調査対応のための証憑とは異なり、常に読み手を意識しながら、どのように伝えるか、伝わるかを考え作成します。

例えば、発見事項の有無に関わらず、全ての実施した分析とその結果がレポートに記載されているとどうでしょうか。伝えたい部分をつかみにくく、読み手としては読みにくいと思います。「発見事項がなかったという事実」が重要な場合を除いて、発見事項がない場合はレポートに記載するかどうかを検討する必要があります。

そのため、同じ分析であっても、どのような事実があり、その事実が対象会社と買手企業のM&Aにおいてどのような影響をもたらすのか、そしてそれをどのように伝えるかを検討してレポートを作成するため、レポートに載せる表やグラフ、強調したい部分、キーメッセージが異なることになります。

分析項目については、市販の本やインターネット等である程度記載されていると思います。ただ、上述したように対象会社特有の論点が重要となりやすいため、それらの論点が漏れてないかは常に意識する必要があります。その上で、各スライドで伝えたいことを意識して、さらにはレポート全体として伝えたいことを意識してレポートを作成する必要があります。

2、適時の報告

財務デューデリジェンスでは、レポートを作成して報告することが必要ですが、分析途中で、想定以上の粉飾が発見された等重大な問題が生じた場合は、どのような対応をするのが良いでしょうか。それは、レポートが完成する前に、当該事実を買手企業に適時に報告することが望ましいです。対象企業に重大な問題があった場合、ディールブレイクの要因となり得ます。つまり、この重大な事実のみをもってM&Aを実行しないという意思決定になり得るため、その場合はそれ以外の分析に意味を成さないのです。ディールブレイク要因になり得る重大な事実を確認した場合は、買手企業に適時に報告し、以降のデューデリジェンスを続けるかどうかの指示を仰ぐ必要があります。

3、スライド構成の検討

必要な分析を進めていくと、スライドは50枚や100枚、子会社の有無等によっては100枚を超えるレポートになることがあります。それらのスライドを、例えばBS項目、PL項目程度の分類で並べたレポートとすると、読み手にとって何が重要な事なのかが伝わりにくいレポートになってしまいます。また、M&Aは買手企業にとって重要な意思決定であることが多いため、レポートを社長や取締役が見ることも少なくありません。社長や取締役がレポートの全てのページを見る時間はありませんので、重要な項目のみを記したサマリースライドを作成します。このサマリーページをエグゼクティブサマリーと呼ぶことが一般的です。

エグゼクティブサマリーのスライドにどの内容を記載するか、そしてその記載の順番は、発見事項の中でも特に重要な項目の有無や、買手企業のニーズの有無、読み手に取って理解しやすいかどうかを意識して検討します。そのため、レポートごとにエグゼクティブサマリーの内容、順番は異なります。

報告会でもエグゼクティブサマリーについて報告し、その他のスライドは捕捉で必要があれば説明し、聞き手にとっても短い時間で必要な内容を把握することが可能となります。

![]()