事業再生における財務DDとは何ですか?-実態純資産

- 解説コラム

- 連載

[事業再生・企業再生の基本ポイント]

第7回:事業再生における財務DDとは何ですか?-実態純資産

〈解説〉

▷関連記事:デューデリジェンスとは?-各種DDと中小企業特有の論点-

▷関連記事:財務デューデリジェンス「損益項目の分析」を理解する【前編】

事業再生における財務DDでの実態純資産の分析は、最も重要な分析項目の1つです。簡便的に財務DDを行う場合でも、必ず行う分析となります。

監査法人の監査を受けていない中小企業は多くの場合、上場企業のような精緻な会計処理を行ってはいません。中小企業ごとに従っている会計処理がバラバラで、企業によっては貸倒処理をしていなかったり、固定資産を除却しても固定資産台帳上は消し忘れていたりと、企業ごとに様々な決算内容となっています。これらを一定の基準で分析し、本来あるべき純資産の金額を把握するための分析が実態純資産の分析です。

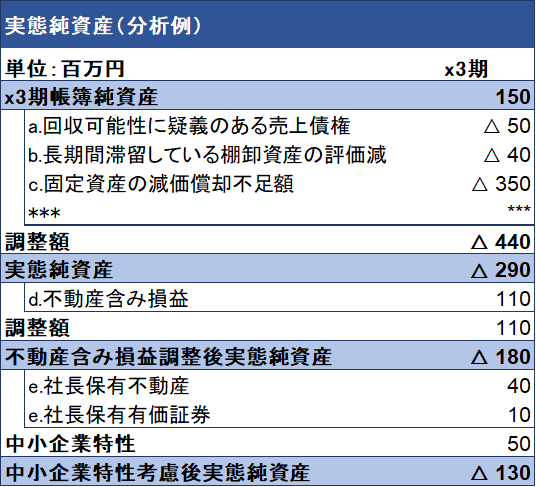

上記の表に分析内容、グラフに分析結果を示しています。

【実態純資産】

決算内容が実態純資産の分析は、調査対象期の帳簿純資産からスタートします。帳簿純資産から、調整項目を調整し、実態純資産を分析します。この実態純資産は事業用不動産は簿価であることから、事業継続を前提とした純資産ということになります。

調整内容の具体例を下記に説明します。

a.回収可能性に疑義のある売上債権

得意先が倒産してしまっている場合や、長年得意先やその代表者と連絡が取れなくなってしまっている場合などは、回収可能性が低く、売上債権の資産性が認められません。このような場合に、売上債権を回収可能な金額まで減額するなど、貸倒評価を行い、純資産の調整項目とします。

b.長期間滞留している棚卸資産の評価減

もう販売していない商品や、数年単位で滞留している商品は販売して収益化される見込みが低く、棚卸資産の資産性が認められません。このような場合に、一定の基準を置いて、棚卸資産の評価減を実施し、純資産の調整項目とします。

c.固定資産の減価償却不足額

中小企業は減価償却は、利益が出た時に償却し、赤字の場合は償却しないなどの会計処理をしている企業が少なくありません。減価償却を調整している企業は、毎期減価償却を実施してきた企業と比べて固定資産の簿価が高くなっています。毎期減価償却を実施している企業と同じ条件で評価するため、減価償却の再計算を実施し、適正な簿価を把握します。適正な簿価と現在の簿価との差額を純資産の調整項目とします。

【不動産含み損益調整後実態純資産】

実態純資産から、事業用不動産含み損益を調整し不動産含み損益調整後実態純資産を分析します。不動産含み損益調整後実態純資産は、事業用不動産についても時価評価していることから事業継続を前提としていない純資産の金額ということになります。

【中小企業特性考慮後実態純資産】

中小企業は、会社と代表取締役とを一体と見た方が実態と即している場合が多いため、代表取締役の資産を企業の純資産に加える調整を行います。

![]()