![【Q&A】事業譲渡に係る収益計上時期[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

[税理士のための税務事例解説]

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「事業譲渡に係る収益計上時期」についてです。

[関連解説]

[質問]

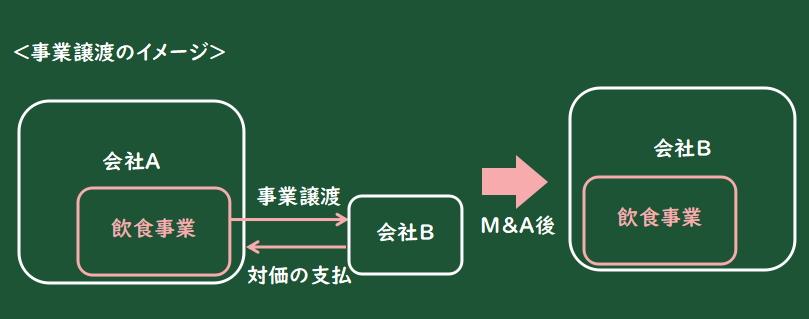

6月決算の株式会社が事業譲渡を計画しています。譲渡側です。事業譲渡の中身は、土地、建物、金銭債権債務です。契約は6月中、実際の資産、負債の引き渡しは7月になる予定ですが、事業譲渡に係る損益の認識は6月でしょうか、7月でしょうか。

[回答]

ご照会の事例の場合、「実際の資産、負債の引渡し」が具体的にどのようなことを指しているのか、必ずしも明らかではありませんが、資産の販売若しくは譲渡又は役務の提供に係る収益の額は、原則として、その目的物の引渡し又は役務の提供の日の属する事業年度の益金の額に算入することとされています(法法22の2①)から、お尋ねの事業譲渡に係る収益及び譲渡原価を翌期7月の損益とすることに疑問はないように思われます。

なお、従来から、固定資産の譲渡に係る収益の額について、引渡しの日を原則としつつ、法人が契約の効力発生の日の属する事業年度の収益としているときはこれを認めるという取扱いがあり、平成30年度の税制改正(企業会計における「収益認識基準」に対応)に伴う法人税基本通達の改正(平30.5.30付課法2-8)後もその取扱いが継承されています(法法22の2②、法基通2-1-14)。

ご照会の事例の場合、この取扱いにより、事業譲渡に係る損益を6月の損益として計上することも考えられなくもありませんが、この取扱いは、「固定資産の譲渡」に係るものである上、法人自身がその意思に基づいて「契約効力発生日」に収益計上した場合のものですし、「公正妥当と認められる会計処理の基準に従って」契約の効力発生日その他の「(引渡しの日に)近接する日」に確定決算により(法法22の2②)収益に計上した場合の取扱いですから、「事業譲渡に係る損益の認識は契約の効力発生日の6月にすべきである」といえる性質のものではないと考えます。

税理士懇話会事例データベースより

(2021年6月4日回答)

[ご注意]

掲載情報は、解説作成時点の情報です。また、例示された質問のみを前提とした解説となります。類似する全ての事案に当てはまるものではございません。個々の事案につきましては、ご自身の判断と責任のもとで適法性・有用性を考慮してご利用いただくようお願い申し上げます。

![どのようにM&Aを行うのか ~株式の売買(相対取引、TOB、第三者割当増資)、合併、事業譲渡、会社分割、株式交換・株式移転~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

![「事業譲渡と株式譲渡」どっちがいいの?-M&Aのスキーム-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![M&Aにおいて一部門を譲受(譲渡)する際の注意点 ~一部門を譲受(譲渡)する際に把握しておくべき情報とは?売買金額のつけ方とは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)