Q-14 M&Aが成功する確率はどの程度でしょうか?

- 入門ガイド

- 解説コラム

- 連載

Q-14 M&Aが成功する確率はどの程度でしょうか? |3分でわかる!M&Aのこと【解説コラム】

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

□■―――――――――

今後、ますます活用が進んでいくであろうM&Aについて、できるだけわかりやすくQ&A形式で解説するコラムを掲載することにしました。ぜひご一読ください!

―――――――――■□

Q-14 M&Aが成功する確率はどの程度でしょうか?

A

M&Aの成功確率は、売り手および買い手企業の規模、業種、地域などに加えて、企業の置かれている経営環境、さらにはM&Aを実施する目的により大きく左右されます。また、M&Aが成功したかどうかについても各企業にてそれぞれの判断基準があるため、画一的に成功する確率を言うことは難しいですが、後述するように、過去の統計データを見ると概ね2割から3割程度となっています。野球の打率であれば十分かもしれませんが、この確率が高いのか低いかの最終的な判断は当事者の感覚にゆだねられているといえます。

■何をもってM&Aが成功したと言えるか

では、企業はどのような判断基準でM&Aが成功したかどうかを判断するのでしょうか。

M&A実施企業を対象とした大手コンサル会社のアンケート結果*1によると、成功・失敗を評価する際に用いた定量指標としては、特に「売上・収益の伸び」が多く、次いで「利益水準」となっており、これらの指標を複数組み合わせて判断する企業が多いことがわかります。

さらに、上記指標において目標達成度合いが60%を超えていれば概ね当初の期待どおりの結果が得られたものとしてM&Aが成功したと考える企業が全体の8割程度を占めています。

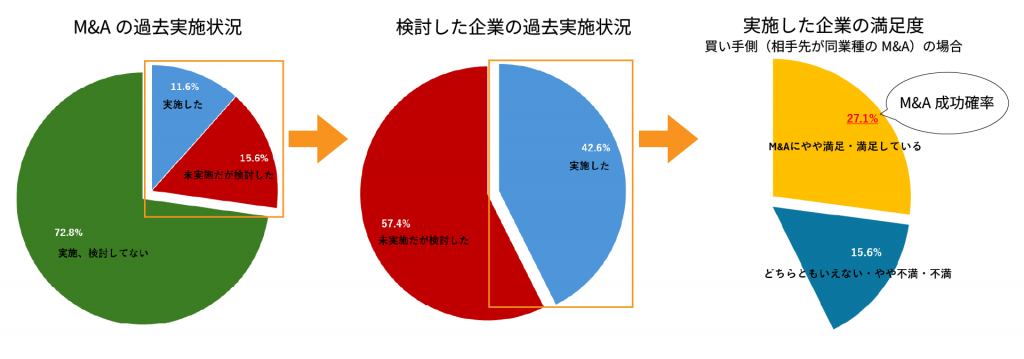

また、M&A実施効果について帝国データバンクが行った満足度調査*2によれば、「やや満足」「満足」と回答した割合は、買い手側においてはM&Aの相手先業種が同業種の場合に63.5%、異業種の場合に56.5%が、売り手側においてはM&Aの相手先業種が同業種の場合に58.8%、異業種の場合に60.2%となっております。このことから、いずれのケースにおいてもM&Aを実施した結果、当初の期待どおりの結果が得られたものとして成功と考えている会社は全体の6割程度と言えます。

■M&Aが成立しなかったケースを考慮するとさらに成功確率は下がる

M&A実施後の満足度だけを見ると成功確率は6割程度あるように見えますが、これらの割合はM&Aが成立した企業のみをアンケート対象としているため、そもそも目的や条件にあった相手先とマッチングしなかった場合や、マッチング後の交渉が難航した結果、不成立となる場合もあるため、M&Aが成立しなかったケースも考慮する必要があります。

ここで、中小企業庁の「中小企業白書」に記載されたM&Aの過去実施状況*3によれば、M&Aを「実施した」の回答割合は11.6%、「実施していないが検討をした」の回答割合は15.6%、「実施、検討をしていない」の回答割合は72.8%でした。このことから、M&Aを検討した企業は全体の27.2%となり、検討した企業を母集団とした場合に、実施までに至った割合は約43%(=11.6%÷27.2%)と計算できます。この割合を上述のM&A実施について成功と考えている約6割に乗じた結果が2割から3割程度であり、この数字が一般的にM&Aを検討した企業におけるM&Aの成功確率と言えるでしょう。

*各種統計をもとに筆者作成

■M&Aの成功確率を上げるためには

ただし、先に述べたように成功確率は経営環境やM&A実施の目的により大きく左右されるため、成功確率を高めるためには特に次のポイントを意識することが重要です。

・M&A実施の目的を明確にし、適切な目標を設定する

なぜM&Aを実施するのかその目的を明確にするとともに、目的達成のためには合理的に達成可能な具体的な目標を設定することが必要です。精度の高い適切な目標を立てることにより、M&Aの成否の判断基準となる目標達成度合いの割合も高めることが可能となります。

・信頼できる専門家に相談する

M&Aは専門的な知識が必要となるため、M&A仲介会社や、公認会計士・税理士・弁護士といった専門家等に相談することが一般的です。経験豊富な信頼できる専門家を利用することで適切なサポートやアドバイスを適時に受けてM&Aを円滑に進められることにより、効果的なM&Aの成立可能性を高めることが可能となります。

(参考)

*1株式会社KPMG FAS『M&A Survey』「日本企業によるM&Aの特徴」(2019年)

*2株式会社帝国データバンク『令和5年度中小企業実態調査委託費 中小企業の実態把握に関する調査研究 報告書』「M&A 実施効果についての満足度」(2024年)

*3中小企業庁『中小企業白書』「M&A実施企業の実態」(2018年)

(執筆:税理士・公認会計士 風間啓哉)

このコラムでは読者の方からのご質問も募集しています。M&Aに関することで疑問に思っていること、コラムの内容に関してもっと詳しく知りたいこと、○○について取り上げてほしい、などありましたら、こちらのアドレス(links@zeiken.co.jp)までお知らせください

(注意)回答・解説は原則このコラム内で行い、個別の回答はできません。個別事例についてのご相談には対応できませんのであらかじめご承知おきください。

風間啓哉(かざま けいや)

税理士・公認会計士(風間会計事務所 代表)

2005年公認会計士登録、2010年税理士登録。

監査法人にて監査業務を経験後、上場会社オーナー及び富裕層向けの各種税務会計コンサル業務及びM&Aアドバイザリー業務等に従事。その後、事業会社㈱デジタルハーツ(現 ㈱デジタルハーツホールディングス:東証プライム)へ参画し、同社取締役CFOを経て、同社非常勤監査役(現任)を経験。2018年から会計事務所を本格的に立ち上げ、現在に至る。

(著書等)『PB・FPのための上場会社オーナーの資産管理実務(三訂版)』『資産家・事業家 税務コンサルティングマニュアル』(共著、税務研究会)、『ケーススタディ M&A会計・税務戦略』(共著、金融財政事情研究会)

↓ 会計事務所の所長様向け ↓

↓ M&Aの解説をもっと読む ↓

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー