[初級者のための入門解説]

M&Aの相談先 ~ゼロから学ぶ「M&A超入門」⑧~

M&A実務の基礎ポイントを、わかりやすく解説する「ゼロから学ぶ『M&A超入門』」シリーズ。今回は、「M&Aの相談先」について解説いたします。

〈解説〉

公認会計士・本山純(Ginza会計事務所)

M&Aにより会社や事業の売却を行う場合の、課題や検討すべき事項は多岐にわたり、また専門的な知識が必要となる局面が多数あります。そのため、迅速にM&Aを進めるためには、状況に応じて適切な相談先を選定することが重要となります。

ここでは、M&Aの主要な相談先である会計事務所とM&A仲介会社について、具体的なケースで一般的にどちらが適していると考えられるか、それぞれの特徴と主な依頼可能業務をご紹介いたします。

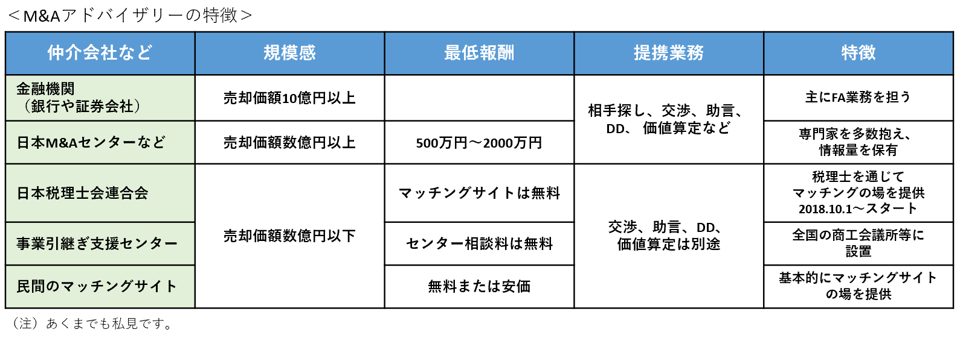

会計事務所に相談するケース

会計事務所は、顧問契約等により既に関係があるケースが多いことから、経営者にとって気軽に相談できる相手先と言えるでしょう。

M&Aにおける会計事務所の特徴は、会計や税務の専門知識を有していることから、財務・税務デューデリジェンスやタックスプランニングを得意とする場合が多いと言えます。他方、M&A仲介会社と比較するとM&Aマーケットでのネットワークはさほど持っていないことが一般的です。

そのため、比較的規模が小さい案件(事業価値1億円未満)や、すでに買い手候補がある場合、また、税理士経由でのみ利用可能な日本税理士協会連合会の運営するマッチングサイト「担い手探しナビ」を利用したい場合の相談先として適切と言えるでしょう。

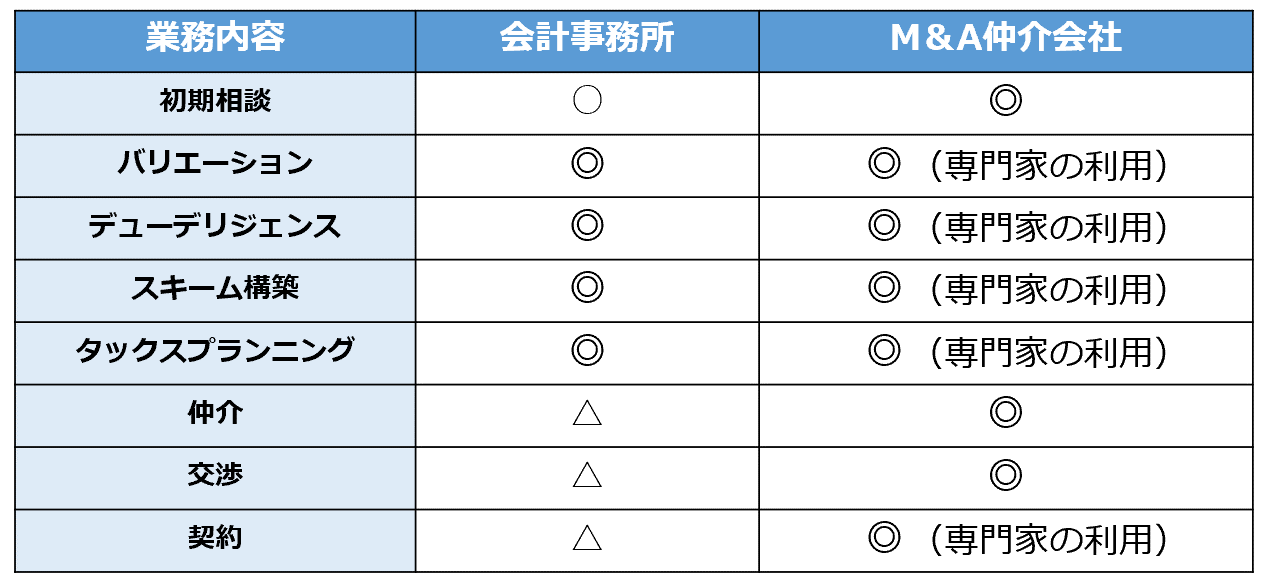

会計事務所に依頼可能な主な業務は、初期相談、バリエーション、デューデリジェンス、スキーム構築、タックスプランニング等が挙げられます。

M&A仲介会社に相談するケース

M&Aに際しては、M&A仲介会社を利用するのは一般的な方法です。

M&A仲介会社は、M&Aマーケットに広いネットワークを有しているので、売り手、買い手共に短時間のうちに相手先を探してもらうことができ、売買交渉やデューデリジェンス、バリエーション、売買契約までフルパッケージでしっかりと支援してもらえる場合が多いと言えます。他方で、専門家をフルに活用するのでそれなりの費用がかかることが一般的です。

そのため、比較的規模が大きい案件(事業価値1億円以上)や広く買い手を探す場合、仲介や価格交渉等の専門業務を任せたい場合の相談先として適切と言えるでしょう。

M&A仲介会社に依頼可能な主な業務は、初期相談、バリエーション、仲介、交渉、契約等、M&Aに係る全般的な事項を依頼することが可能です。

会計事務所に相談した方が良いケース

上記表の通り、M&A仲介会社へ相談すればM&Aに係る業務をフルパッケージでサポートしてもらうことが可能なため、大規模な案件ではM&A仲介会社が介入することが一般的です。これに対し、会計事務所では、M&Aに係る業務の中で、バリエーション、デューデリジェンス、スキーム構築、タックスプランニングを得意としており、M&A仲介会社で行われるこれらの業務も会計士や税理士等の専門家が行っているケースが大半です。

そのため、これらの業務をメインに依頼したい場合には、会計事務所へ相談した方がコストを抑えることが可能なケースもあります。

特に、スキームやタックスプランニング次第で、M&Aに係る税務コストが大きく変動するため、小規模なM&A案件であってもこれらの検討は行うべきと言えるでしょう。

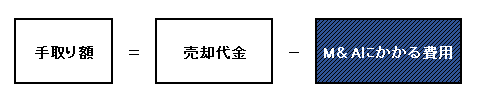

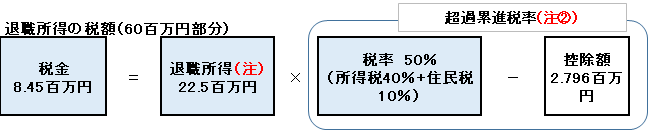

例えば、退職金支給スキームでは、譲渡代金の一部を税率の低い退職金として受け取ることで、総額の手取り額を増加させることができる可能性があります。また、平成29年度税制改正により、会社分割を行った場合の支配関係継続要件の「支配株主と分割法人との関係継続」が不要となったことから、譲渡事業の含み益課税を受けずにM&Aを実施するスキームを構築することも可能となりました。(詳細は「M&Aにおけるタックスプランニング ~ゼロから学ぶ「M&A超入門」⑦~」をご参照ください。)