Q-15 M&Aのアドバイザーを入れる場合、報酬の相場はあるのでしょうか?

- 入門ガイド

- 解説コラム

- 連載

Q-15 M&Aのアドバイザーを入れる場合、報酬の相場はあるのでしょうか?|3分でわかる!M&Aのこと【解説コラム】

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

□■―――――――――

今後、ますます活用が進んでいくであろうM&Aについて、できるだけわかりやすくQ&A形式で解説するコラムを掲載することにしました。ぜひご一読ください!

―――――――――■□

Q-15 M&Aのアドバイザーを入れる場合、報酬の相場はあるのでしょうか?

A

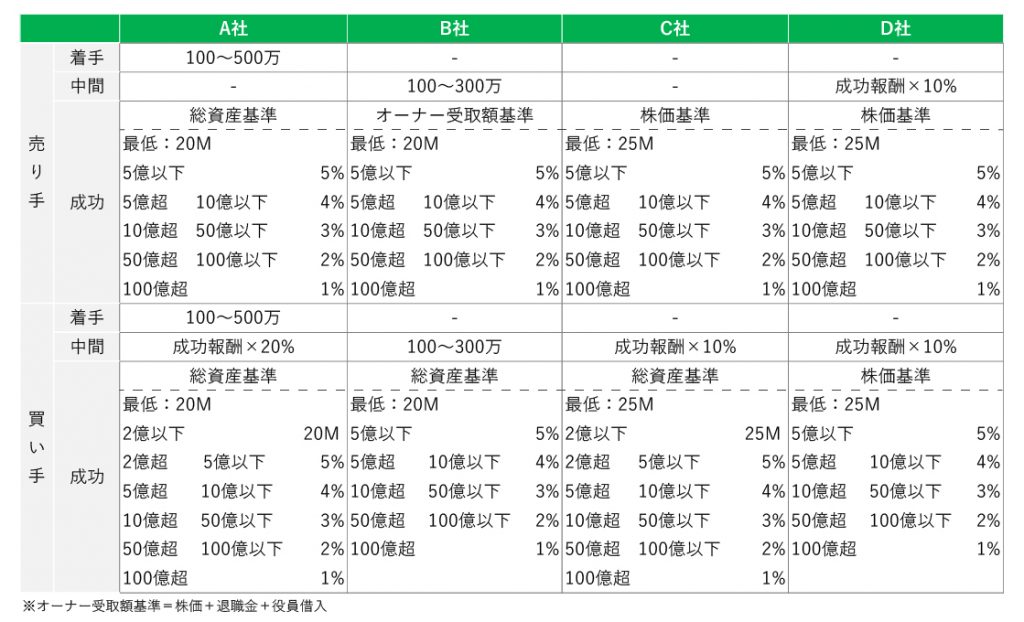

M&Aアドバイザー報酬の相場はあります。上場M&A仲介4社の料金表を見比べてみると、主に、(1)着手金、(2)中間金、(3)成功報酬にわかれます。それぞれ買い手・売り手の報酬は、どの会社においても買い手・売り手ごとに価格体系が設定されています。まとめると、下記のようになります。大くくりで見ていくと、ほとんど違いはないイメージをお持ちになられたのではないでしょうか?

【料金比較表】

それぞれの内容については以下の通りです。

(1)着手金…概要提案・NDA(守秘義務契約)締結後にトップ面談が設定される場合に、そのトップ面談前に着手金が発生する仲介会社と発生しない仲介会社があります。これについては、婚活サイトなどでも有料なものと無料なものがあるように、ほぼそれと同じ原理が働きます。無料の仲介会社の場合、「ちょっと試しに相談してみる」というケースもないわけではありません。無料の仲介会社をご利用される場合は、売買の動機・背景など売り手・買い手双方の意思の確認を入念にされることをお勧めいたします。

(2)中間報酬…基本合意書が締結される時点で買い手側に発生するのが通常です。売り手には基本発生しませんが、発生する仲介会社もあります。発生する仲介会社は、売り手にとっての基本合意書を重視しているからと推察されます。基本合意書は、(イ)買収価額、(ロ)諸条件(退職金・借入金引継ぎ・従業員の承継・ブランド使用等々)、(ハ)株式等の譲渡時期について最低限記載されるわけですので、M&Aにとっての重要な枠組みが設定されることになります。そのため買い手に中間金が発生するのが通常です。特に、基本合意書における法的拘束力を持たせる重要事項としては、守秘義務条項と排他的独占交渉権がありますので、売り手・買い手双方の本気度が上がった時点の支払いということで、金額の多少の多寡はありますが、いずれも妥当なものと思われます。

(3)成功報酬…これについては、買収価格帯やレンジの刻みなど多少の差異はあるものの大きな違いはないようにみえます。仲介会社によっては、退職金を報酬算定の基礎に入れている「オーナー受取額基準」を採用している場合(のれん交渉・退職金交渉は、売り手の立場での努力表明の意味もあるかと思います。)や、「株価」を基準としている場合(基準額としては最も小さい数値となります。)、総資産額(株式価額に有利子負債・買掛金・未払金などを加算した金額)を基準としている場合などがあります。

これらの価格体系を見ていくと、それぞれの仲介会社が何を大切に考えているかが透けて見えてきます。例えば、売り手側の視点から言えば、企業の大切なノウハウの買い手への開示について慎重な仲介会社、買い手の本気度を確認している仲介会社、買い手側の視点から言えば、売却後のオーナーの生活設計について、売り手の立場になって考えていくことを重要視している仲介会社、等々です。

そして、何よりも大切なのは、着手してから譲渡に至るまでの成功確率です。なぜなら着手後にM&Aディール(取引)が失敗すると、様々な不幸が生じるからです。会社の重要なノウハウも含めて見られてしまった、また、従業員・お取引先に知られてしまった等の風評リスクなど、何もなかった元の状態に戻すことはもはや不可能です。会社によってはこの成功確率が10%前半のところもあれば、50%近い成功確率のところもあります。この成功確率は前述の料金体系にも関係することですが、M&Aにおける各アクションにおける入念さ・専門性・担当者のコミュニケーション能力に大きく左右されることはいうまでもありません。

(執筆:税理士 高井 寿)

このコラムでは読者の方からのご質問も募集しています。M&Aに関することで疑問に思っていること、コラムの内容に関してもっと詳しく知りたいこと、○○について取り上げてほしい、などありましたら、こちらのアドレス(links@zeiken.co.jp)までお知らせください

(注意)回答・解説は原則このコラム内で行い、個別の回答はできません。個別事例についてのご相談には対応できませんのであらかじめご承知おきください。

高井 寿(たかい ひさし)

高井国際税務会計事務所 代表税理士 東京税理士会世田谷支部副支部長

2002年税理士登録、経営品質協議会認定アセッサー、CFPファイナンシャルプランナー、経営計画策定、国内及び国際タックスマネジメント、事業・資産承継、組織再編・連結納税、MAが専門。財団法人日本民事信託協会代表理事。

(著書等)「連結納税マニュアル(税務研究会)」「営業権の実務」(税務通信(税務研究会))、「経理システムと税務」「寄付金課税の問題点」(ともに税務弘報(中央経済社))、「資産家・事業家税務コンサルティングマニュアル」(税務研究会)

↓ 会計事務所の所長様向け ↓

↓ M&Aの解説をもっと読む ↓

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー