【Q&A】同族関係者間における非上場株式の売買[税理士のための税務事例解説]

- 解説コラム

- 連載

[税理士のための税務事例解説]

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「同族関係者間における非上場株式の売買」についてです。

[関連解説]

[質問]

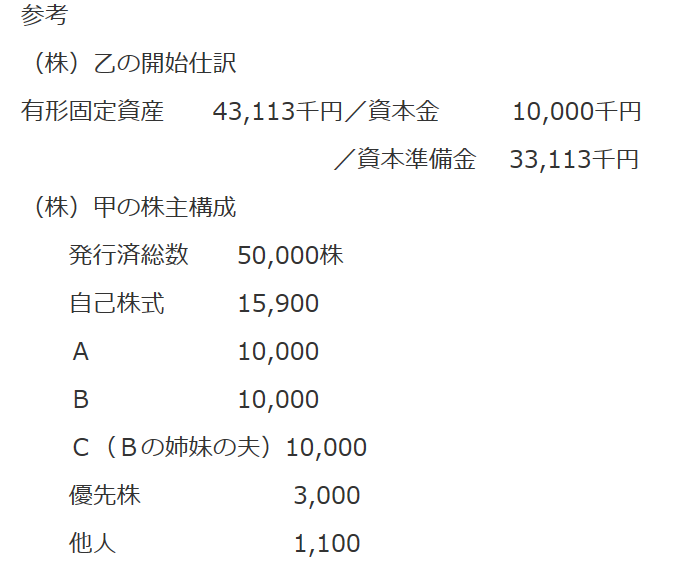

㈱乙は㈱甲から、平成28年6月に会社分割で設立した法人です。

100%子会社です。適格分割です。

㈱乙の代表取締役であるBの実父Aは大株主であり、相続の発生が近いと思われます。

Bは、相続により㈱甲の株主構成が変更され、㈱乙の経営を妨害されないように、㈱乙の株式を過半数、あるいは全部を㈱甲から買い取りたいと考えています。

両法人とも通常の事業会社です。

株価の算定に当たって、小会社として(実際は大会社にあたる)、不動産の評価は時価、評価差額の法人税は控除しない、以外に特別に考慮すべきことはありますか。

[回答]

ご照会の件については、特に下記①及び②の条件にご注意ください。

〔説明〕

法人から個人への非上場株式の売買に関して、法人税の法令・通達のうちその価額の算定の参考となるものとしては、ご承知のように、法基通9-1-13及び9-1-14が挙げられます。ここでは、「当該事業年度終了の日前6月間の売買実例のうち適正と認められる価額」や「比準すべき類似法人の株価」などがない場合の価額の算定は、一定の条件を加えた上で、評基通178から189-7までの例により算定した価額によることを認めています(法基通9-1-14)。

法基通9-1-14について法人税基本通達逐条解説(税務研究会出版局)では、「なお、本通達は、気配相場のない株式について評価損を計上する場合の期末時価の算定という形で定められているが、関係会社間等において気配相場のない株式の売買を行う場合の適正取引価額の判定に当たっても、準用されることになろう。」と述べられており、非上場株式の売買においても指針となる通達であると考えられます。

法基通9-1-14は、「財産評価基本通達の178から189-7までの例によって算定した価額によっているときは、課税上弊害がない限り、次によることを条件としてこれを認める。」としており、大きく3つの条件を掲げています。3つの条件の概要は次のとおりです。

① 評基通179の例により算定する場合において、当該法人が当該株式の発行会社にとって「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。

② 当該株式の発行会社が土地等又は上場有価証券を有しているときは、評基通185の本文に定める「1株当たりの純資産額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については当該事業年度終了の時における価額によること。

③ 評基通185本文に定める「1株当たりの純資産額(相続税評価額によって計算した金額)」の計算に当たり評価差額に対する法人税額に相当する金額は控除しないこと。

これらの条件については、特に次の点にご注意いただく必要があります。

上記①の条件に関して、「『小会社』に該当するものとして」としているのは、「評基通179の例により算定する場合」であり、評基通180の類似業種比準価額の計算に当たっては、この条件は当てはまりません。したがって、本来の会社規模に応じていわゆる「しんしゃく割合」を適用することになり、評基通180の算式中の「×0.7」については、評価会社が大会社であれば0.7のまま計算する必要があります。

上記②の条件に関しては、土地等については相続税評価額ではなく、いわゆる「通常の取引価額」によること、上場株式等については3か月の月中平均は使えず、評価時期の終値によることになります。

税理士懇話会事例データベースより

(2021年8月19日回答)

[ご注意]

掲載情報は、解説作成時点の情報です。また、例示された質問のみを前提とした解説となります。類似する全ての事案に当てはまるものではございません。個々の事案につきましては、ご自身の判断と責任のもとで適法性・有用性を考慮してご利用いただくようお願い申し上げます。